A股三大指数今日集体走强,截止收盘,沪指涨0.69%,收报3917.36点;深证成指涨1.47%,收报13332.73点;创业板指涨2.23%,收报3191.98点。沪深两市成交额达到18619亿,较上一交易日放量1360亿。行业板块多数收涨,贵金属、电子化学品、电机、半导体、通信设备、能源金属、航运港口板块涨幅居前,医药商业、教育板块跌幅居前。个股方面,上涨股票数量接近3000只,逾百股涨停。

近期海内外芯片产业消息刺激不断。海外方面,日前,三星电子正式推出Exynos 2600系统芯片,这是全球首款采用2纳米工艺打造的移动应用处理器。值得关注的是,三星电子已开始量产该新型芯片,并计划将其搭载于明年2月推出的旗舰智能手机Galaxy S26。此外受益于存储芯片供应趋紧、价格大幅上涨,以及人工智能数据中心需求迅猛增长,全球存储巨头美光科技交出一份大超市场预期的财报,受此影响,美光科技上周五盘中再度大涨续创历史新高。

国内方面,中国光计算芯片领域取得重大突破。据最新消息,上海交通大学科研人员近日在新一代光计算芯片领域取得重大突破,首次实现支持大规模语义媒体生成模型的全光计算芯片LightGen,相关成果12月19日发表于《科学》杂志。此外12月20日,在摩尔线程首届MUSA开发者大会上,摩尔线程正式发布新一代GPU架构“花港”及两款基于该架构的芯片“华山”“庐山”。“花港”采用新一代指令集,算力密度提升50%,能效提升10倍,可支持十万卡以上规模智算集群。

中原证券表示,当前光芯片主要应用场景包括数据中心、4G/5G移动通信网络、光纤接入等,都处于速率升级、代际更迭的关键窗口期。国内外CSP对AI基础设施的投资推动高速以太网光模块出货量激增,进而拉动光芯片的需求。摩根士丹利指出,在史无前例的人工智能(AI)基建热潮以及传统模拟芯片/MCU(微控制器)强劲去库存步伐推动之下,芯片股的“长期牛市逻辑”仍然完好无损,明年芯片股仍有可能是美股市场表现最亮眼板块之一。

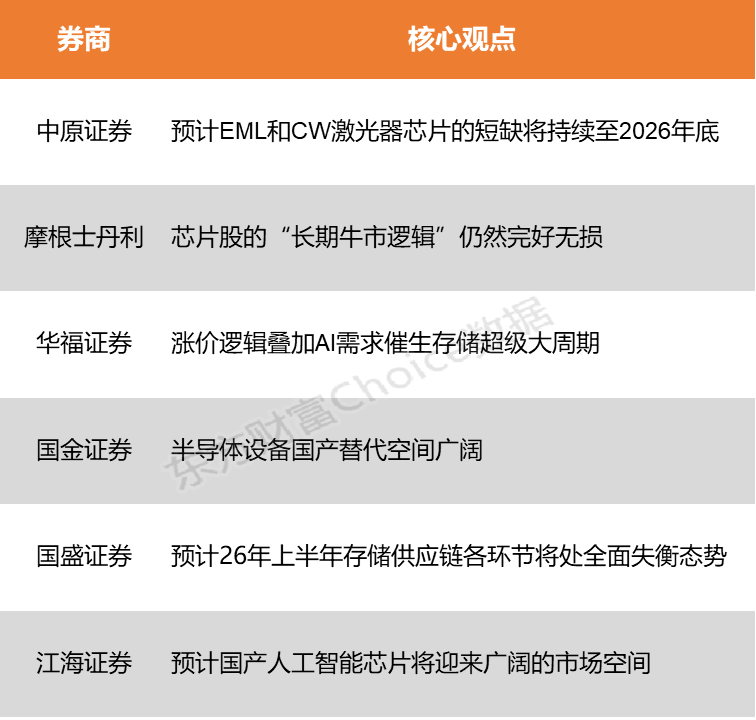

中原证券:预计EML和CW激光器芯片的短缺将持续至2026年底

当前光芯片主要应用场景包括数据中心、4G/5G移动通信网络、光纤接入等,都处于速率升级、代际更迭的关键窗口期。国内外CSP对AI基础设施的投资推动高速以太网光模块出货量激增,进而拉动光芯片的需求。LightCounting预计光通信芯片组市场2025-2030年CAGR为17%,总销售额将从2024年的约35亿美元增至2030年的超110亿美元,预计EML和CW激光器芯片的短缺将持续至2026年底。

摩根士丹利:芯片股的“长期牛市逻辑”仍然完好无损

在史无前例的人工智能(AI)基建热潮以及传统模拟芯片/MCU(微控制器)强劲去库存步伐推动之下,芯片股的“长期牛市逻辑”仍然完好无损,明年芯片股仍有可能是美股市场表现最亮眼板块之一。伴随牛市预测而来的,还有“2026年首选芯片股”榜单:英伟达(Nvidia)、博通(Broadcom)和Astera Labs位列前三。

华福证券:涨价逻辑叠加AI需求催生存储超级大周期

涨价逻辑叠加AI需求催生存储超级大周期。AI驱动的存储超级周期,核心逻辑是AI服务器对存储的海量需求与头部厂商产能向高端倾斜导致的供需缺口。存储芯片全产业链包括设计与模组、封测与制造、设备与材料等细分,当前国内存储产业链齐全,或在此轮超级周期中获得快速发展。HBM作为AI服务器核心组件,被称为“AI算力燃料”,其中美光科技2026年全年高带宽内存(HBM)的供应量已就价格和数量与客户达成协议,全部售罄。建议推荐关注存储全产业链的机会,包括原厂、设计、模组、封测、设备、材料等等。

国金证券:半导体设备国产替代空间广阔

半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产替代空间广阔。半导体设备位于产业链上游,是支撑芯片制造与封测的核心产业。根据 SEMI 的数据,2025 年上半年仍以33.2%的份额保持全球最大单一市场地位,国内设备龙头业绩表现亮眼,2025 年前三季度八家龙头公司合计营收同增 37.3%,归母净利润同增23.9%。随着 AI 大模型驱动存储技术向 3D 化演进,叠加长鑫、长存等国内存储大厂扩产项目落地,国产半导体设备产业链有望迎来新一轮高速增长机遇。

国盛证券:预计26年上半年存储供应链各环节将处全面失衡态势

预计26年上半年存储供应链各环节将处全面失衡态势,存储价格或快速上扬。根据CFM闪存市场,预计消费级及服务器存储均将在26Q1出现较大涨幅,其中服务器eSSD和DDR5RDIMM仍存在较大供应缺口,预计DDR5 RDIMM大幅上涨40%以上,eSSD上涨20%~30%;手机eMMC/UFS涨幅将达25%~30%,LPDDR4X/5X涨幅或达30%~35%;PC端DDR5/LPDDR5X涨幅将达30%~35%,cSSD上涨25%~30%。

江海证券:预计国产人工智能芯片将迎来广阔的市场空间

作为算力的基石,人工智能芯片的性能直接决定了AI模型的水平乃至未来经济的格局。在AI基建持续投入与自主可控战略重要性日益凸显的双重驱动下,预计国产人工智能芯片将迎来广阔的市场空间。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)