①综合来看,瑞银给出了来年交易的四项建议:②交易建议一:区域银行ETF(KRE)——最纯粹的市场广度扩张交易;③交易建议二:对消费板块予以积极展望;④交易建议三:美国房地产板块—— 中期选举的关键议题⑤交易建议四:中盘股将迎来新时代

在跌宕起伏的2025年即将落幕之际,瑞银交易部门本周最新发布的一篇研报,将带投资者提前展望2026年。

瑞银首先简要勾勒了2026年的市场策略——预计美股将呈现崎岖上行的态势,回调次数会多于往常,但投资者应借势把握这些回调机会,增持那些受益于经济加速复苏和市场广度扩大的精选板块。

同时,瑞银在报告中还探讨了影响今年市场表现,且在明年仍需重点关注的两大核心因素:一是美国总统特朗普相关动态,尤其是中期选举;二是人工智能相关交易。

综合来看,瑞银给出了来年交易的四项建议:

交易建议一:区域银行ETF(KRE)——最纯粹的市场广度扩张交易;

交易建议二:对消费板块予以积极展望;

交易建议三:美国房地产板块—— 中期选举的关键议题

交易建议四:中盘股将迎来新时代

以下是瑞银研报的主要观点:

美股明年有望在崎岖中上行

瑞银自下而上(Bottom-up)——通过汇总每家公司的盈利预期来计算指数目标的一致预期是,标普500指数到2026年底将上涨16%,达到7900点。相比之下,自上而下(Top-down)——根据宏观经济模型来预测指数的策略师平均目标价为7500点,即明年将有10%的上涨空间。

瑞银指出,当前市场预期乐观、持仓偏向多头且估值处于高位,这意味着市场吸收负面消息的缓冲空间有限,因此出现大幅回调的概率高于往常。不过,由于人工智能领域盈利表现依然强劲,且名义增长的上行风险仍占主导,这些回调应被视为买入机会。

盈利增长势头将扩散

尽管科技板块盈利仍有望跑赢非科技板块,但两者之间的差距有望大幅收窄。纳斯达克指数2026年的每股收益增长预期为17%,仅比标普500指数14%的普遍预期高出 3 个百分点。而去年同期,这一差距高达14个百分点。即便是瑞银编制的非人工智能400指数篮子(代码:UBXXX400),明年盈利增长预期预计也将达到10%。不过,瑞银认为这种盈利增长的全面扩散尚未反映在当前市场的持仓定价中。

2026年经济增长存在上行动力

今年以来,周期性股票篮子的盈利预期已随美国国内生产总值增长预期同步上升。市场普遍预期美国2026实际GDP将增长2.0%,通胀率为2.9%。明年美国经济能否实现更高增长?考虑到以下因素,增长上行的可能性确实存在:(1)关税相关的干扰已过最严重阶段;(2)美联储降息正逐步传导至实体经济;(3)《大而美法案》的滞后利好将逐步显现;(4)许多传统非人工智能领域的增长起点较低。增长上行风险表明,适度配置那些受益于经济加速复苏和市场参与度扩大的资产是明智之举。

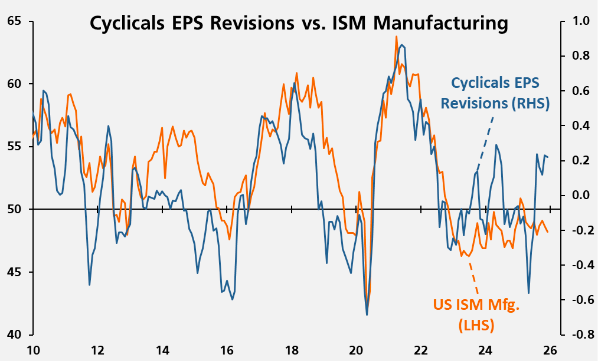

明年第一季度需关注的要点

经济加速复苏意味着市场广度将向此前滞后的周期性板块扩散。瑞银指出,人们当然会关注宏观数据,例如已停滞三年的ISM制造业采购经理人指数。但要确认经济回升态势,周期性板块的盈利修正必须持续上行并提供支撑,否则这可能只是又一次虚假的复苏开端。

共和党在明年中期选举中料将面临严峻挑战

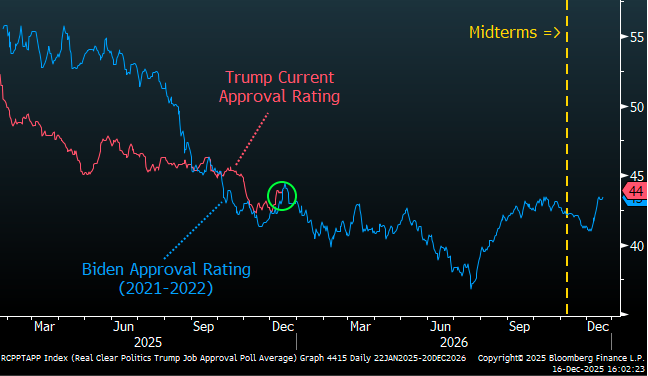

美国中期选举将在明年大部分时间里影响市场。博彩市场数据显示,民主党掌控参议院的概率为33%,但掌控众议院的概率高达 74%。过去六个月,后者的概率波动极大——高时可达85%,低时则只有约55%。这意味着一切皆有可能,但特朗普和共和党要想保住对国会的完全控制权,将面临着严峻挑战。他们既要应对执政党在中期选举中的糟糕历史先例,又要应对特朗普支持率下滑的问题。

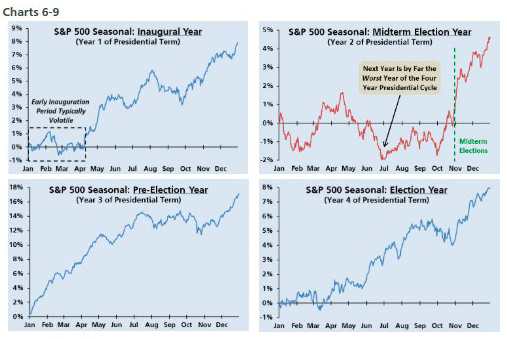

选举周期对股市构成压力

历史数据显示,执政党在中期选举中往往处境不利,尤其是在众议院选举中。自美国南北战争以来,在39次中期选举中,执政党有35次失去了多数席位。这可能源于中期选举的不确定性,或是总统上任第一年的后续影响,但无论原因如何,这都不利于股市回报。

毫无疑问,中期选举年是四年选举周期中股市表现最差的一年。其他三年股市通常呈上行趋势,而中期选举年的股市平均在秋季末之前都处于下跌状态。不过,随着明年11月中期选举日熬过,政治不确定性下降,股市往往会在年底前开始上涨。

生活成本将成为首要议题

目前特朗普的支持率与2022年中期选举前拜登的支持率处于同一水平。特朗普支持率下滑的最主要原因是通胀问题。他在通胀治理方面的净支持率创下今年以来的最低点,为-27%。要想在中期选举前扭转局势,特朗普可能需要着力解决生活成本危机。瑞银不确定这是否会成功,但把握这一动态对市场的影响至关重要。

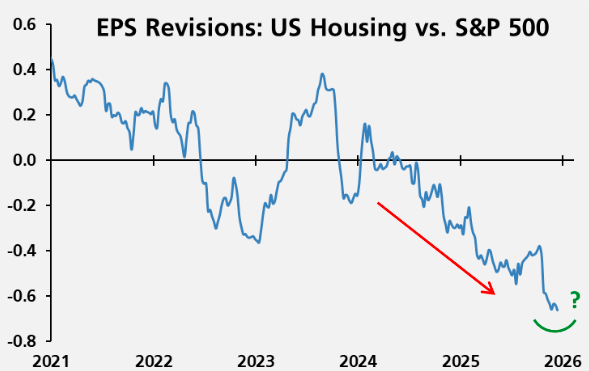

美国房地产市场的困境比全球金融危机时期更严重

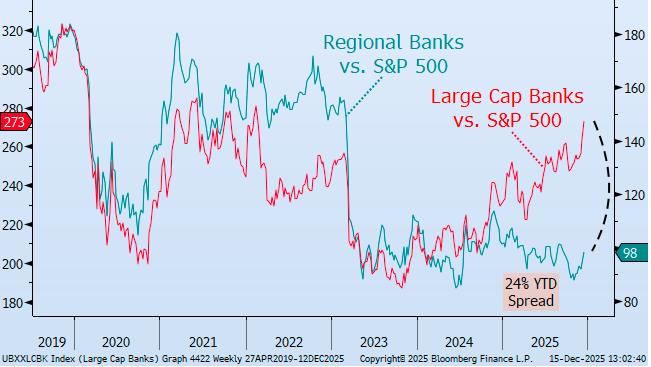

今年,特朗普政府的举措对股市产生了显著影响 —— 从受关税冲击的板块(代码:UBXXTTL)、大型银行板块(代码:UBXXLCBK)到稀土板块(代码:UBXXRARE)均受波及。明年,瑞银认为政策重心可能转向消费领域。刺激支票似乎是一个反复出现的主题;美联储更为宽松的政策也可能带来助力。

房地产市场是消费者不满的一个突出领域。密歇根大学关于 “现在是否是买卖房屋的好时机” 的购房者和售房者联合调查显示,当前市场信心处于历史最低水平 —— 甚至低于全球金融危机最严重时期。美国房地产市场正陷入停滞。

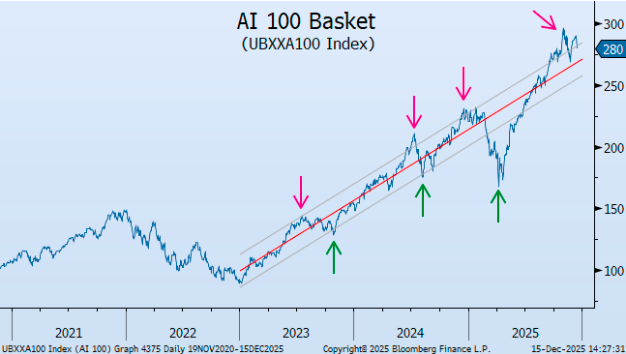

人工智能持仓处于高位但基本面仍具支撑

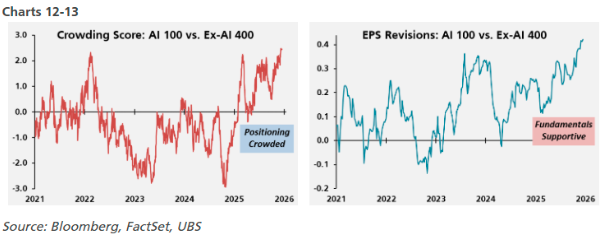

目前存在两类人工智能相关交易:“AI赋能” 和 “AI生产力”。过去三年,市场的核心是人工智能赋能,这一主题推动了股市上涨。尽管市场担忧资金会从人工智能板块轮动至其他领域,但人工智能的持仓仍处于峰值水平。瑞银的人工智能100指数篮子(代码:UBXXA100)与代表市场其他部分的非人工智能400指数篮子之间的拥挤度得分差距达到历史最高。

尽管这可能令人担忧,但值得注意的是,盈利修正依然偏向人工智能板块而非非人工智能板块。

为何瑞银目前仍不担忧人工智能板块

人工智能股票该如何操作?正如本文开头所述,乐观的预期、多头持仓和高位估值意味着市场吸收负面消息的缓冲空间有限。这一点在人工智能相关交易中尤为明显。瑞银衡量人工智能板块的最广泛指标——人工智能100指数,目前仍处于其波动区间的顶端。

然而,正如以上右边的图13所示,从一开始就推动这些股票上涨的盈利修正依然强劲。总而言之,人工智能板块仍将是业内投资组合的重要组成部分,但不应再是唯一的持仓。新增资金应配置到其他领域,尤其是那些受益于市场参与度扩大且存在明显持仓不对称的板块。

四大交易建议

交易建议一:区域银行ETF(KRE)——最纯粹的市场广度扩张交易

瑞银指出,我们正处于又一轮 “市场广度扩张” 交易的热潮中。这次会有所不同吗?要让这一趋势持续,我们需要看到:(1)数据表现强劲但不过热;(2)信贷状况稳定或改善;(3)收益率曲线趋陡;(4)人工智能相关交易暂停但未终结;(5)周期性板块动量加速回升。这与区域银行板块的驱动因素清单完全一致,因此区域银行是最纯粹、最能杠杆化受益于市场广度扩张的板块。此外,区域银行ETF目前仍较新冠疫情后的高点低17%,今年跑输大型银行板块24个百分点。

交易建议二:对消费板块予以积极展望

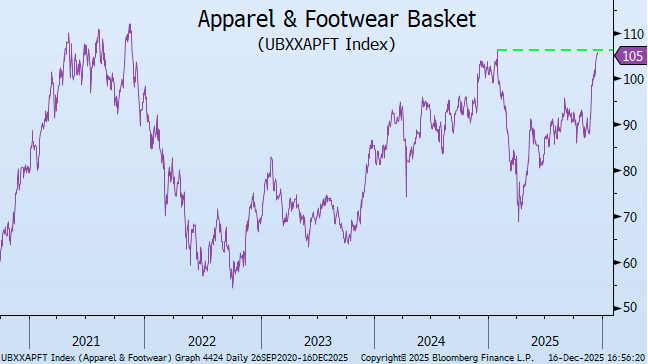

与KRE类似,如果市场广度扩大,消费板块很难不参与其中。但消费板块具有几个独特特征,值得纳入明年的观察名单。首先,今年关税对消费板块冲击尤为严重,但最糟糕的时期可能已经过去。此外,若最高法院取消IEEEPA相关关税将直接利好这些股票。明年第一季度末至第二季度,随着一波《大而美法案》退税带来的消费提振,以及1月1日起税收预扣政策的即时调整,我们应能看到消费领域的积极变化。如果特朗普政府着手解决一直困扰家庭的生活成本危机,消费板块也将从中受益。

推荐标的:随着消费者状况改善,大多数消费主题都将受益,但没有哪个板块的盈利动量能超过服装鞋类板块(代码:UBXXAPFT)。事实上,在150个主题篮子中,该板块的盈利修正动量排名第一。这些盈利上调也解释了并证明了该主题近期20%的涨幅是合理的。以ETF形式而言,零售精选行业SPDR基金(XRT)是最接近的流动性替代标的。

买入时机:正如开篇所述,瑞银认为许多市场广度扩张交易都会出现回调买入机会,而在过去四周大幅上涨的消费板块,预计在进入明年第一季度后将提供更具吸引力的入场点。

交易建议三:美国房地产板块——中期选举的关键议题

需明确的是,美国房地产市场的基本面依然糟糕。在150多个主题篮子中,房屋建筑商的盈利修正排名垫底。抵押贷款利率下降仍是趋势反转的关键缺失因素——在正常时期确实如此,但如今并非正常时期。随着生活成本危机成为中期选举的核心议题,特朗普政府似乎正将焦点对准房地产市场。他们不断推出新举措以激活房地产市场——从50年期抵押贷款到政府支持企业改革。低迷的盈利修正加上联邦政府的支持,可能足以扭转美国房地产指数篮子(代码:UBXXHOME)的走势,其ETF形式为住宅建筑与装修 ETF(XHB)。鉴于这笔交易的投机性质,瑞银建议等待收益率回升时再逐步建仓。

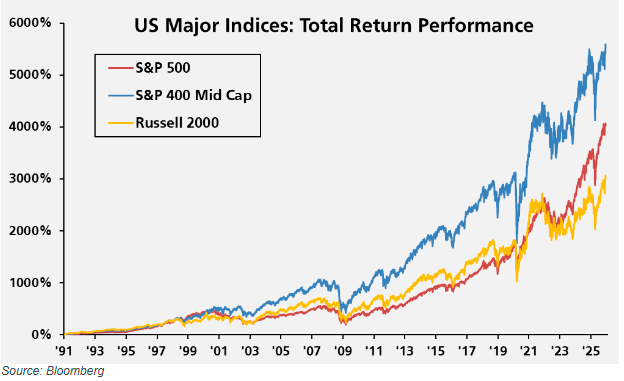

交易建议四:中盘股的新时代

瑞银指出,这笔交易并非适合所有投资者,但与上述三项交易类似,如果市场参与度扩大,中盘股将从中受益。过往,标准普尔400中盘股指数往往被忽视,夹在标准普尔500指数和罗素2000小盘股指数之间。尽管从长期来看,中盘股的回报率优于大盘股和小盘股,但这种忽视依然存在。

如果你希望向美国股市配置长期资金,但既担心标准普尔500指数的估值和集中度风险,又认为罗素2000指数更多是押注美联储降息的市场,那么中盘股——或以ETF形式的标准普尔 400 中盘股ETF(MDY)—— 将是理想选择。

估值方面,相比标准普尔500指数22倍的市盈率和罗素2000指数24倍的市盈率,中盘股16.5倍的市盈率也具有估值优势。中盘股相对标准普尔500指数的估值仅在互联网泡沫时期达到过如此低的水平。

(文章来源:财联社)