写在前面:打破桎梏,改写历史

24年「924」以来,随着中国经济系统性风险的下降、全球AI产业趋势的共振,中国权益资产步入了新一轮牛市。

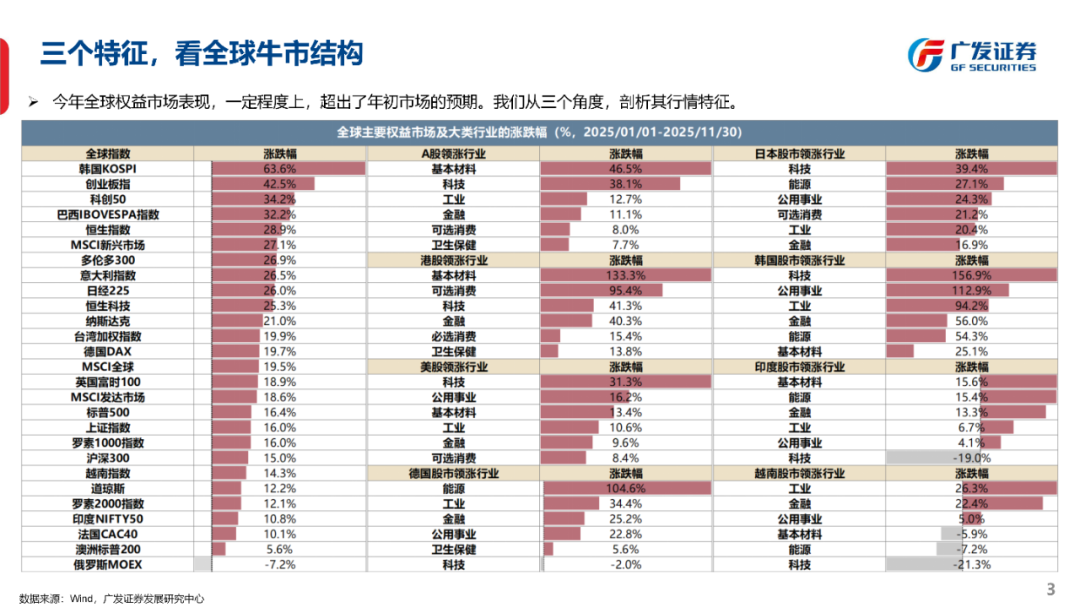

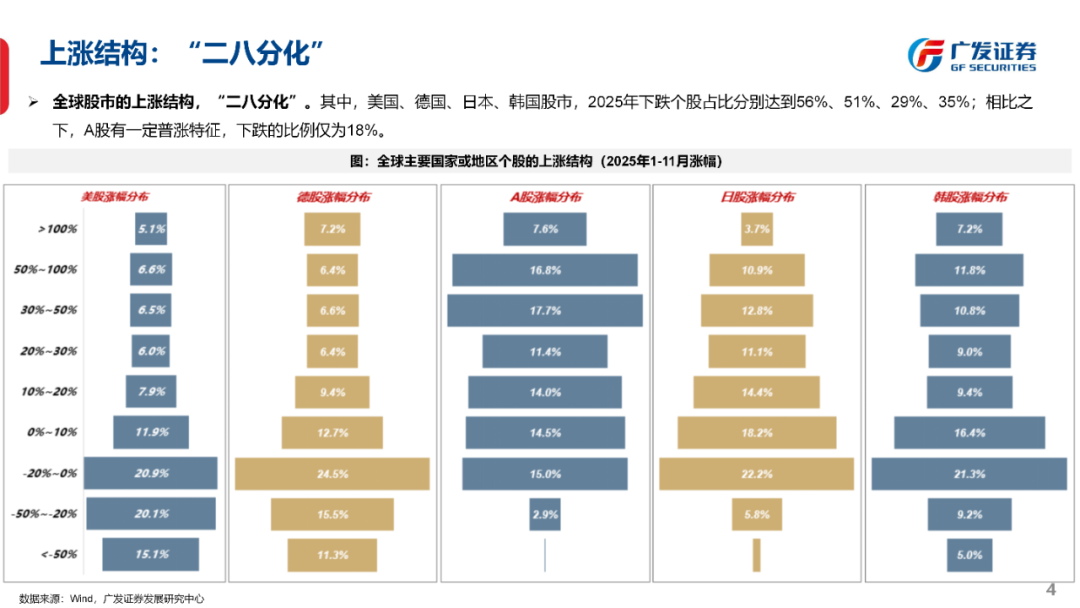

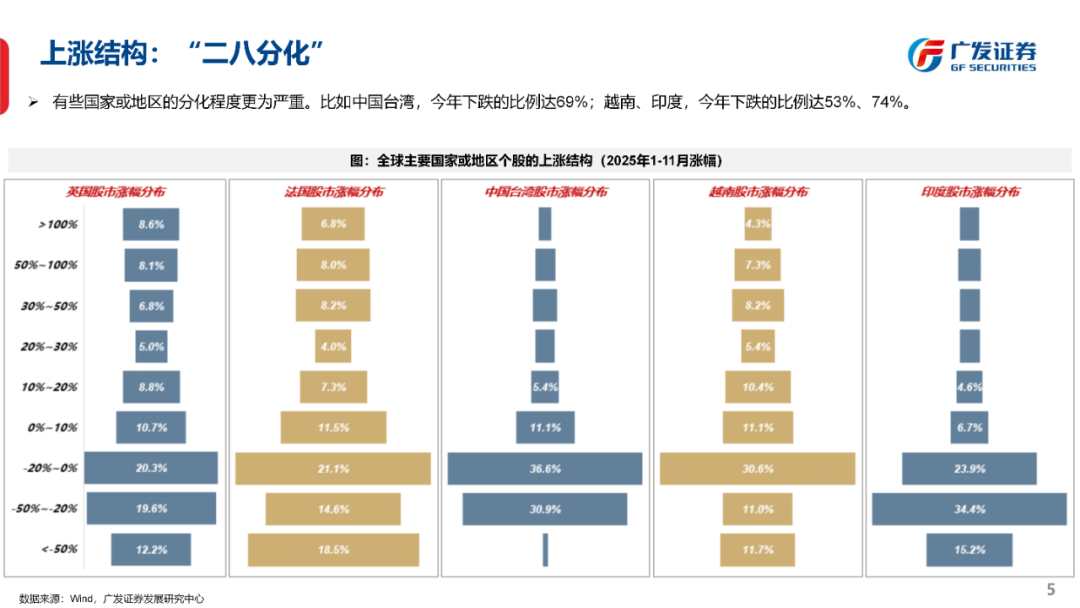

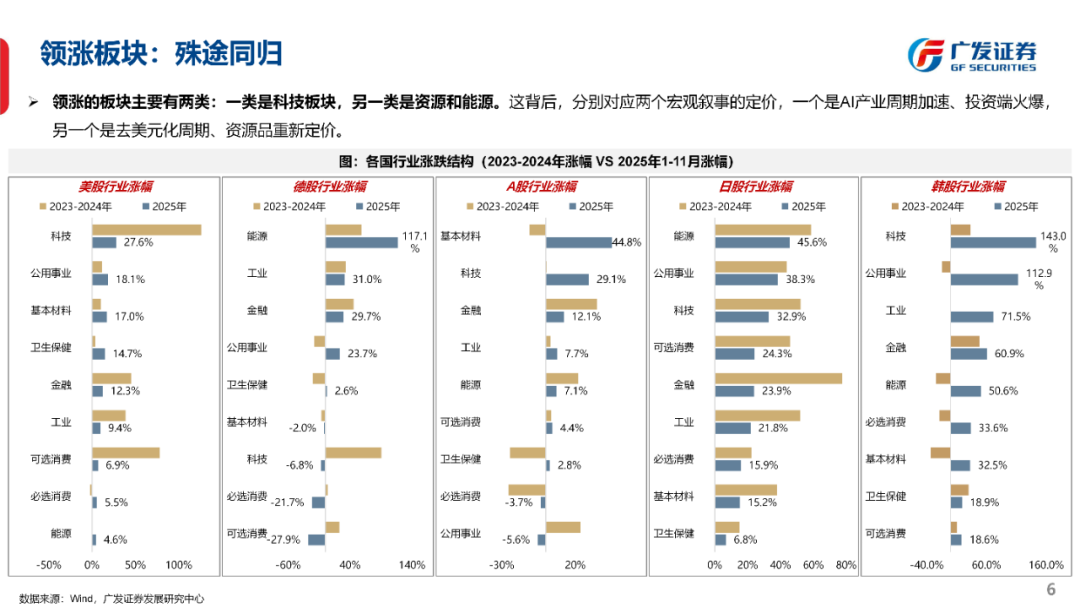

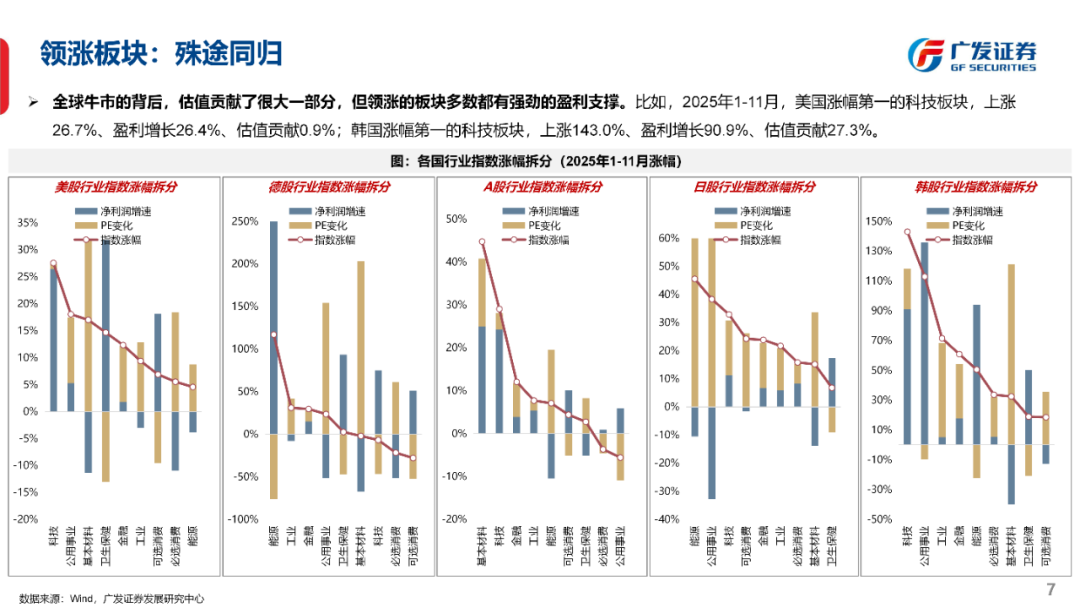

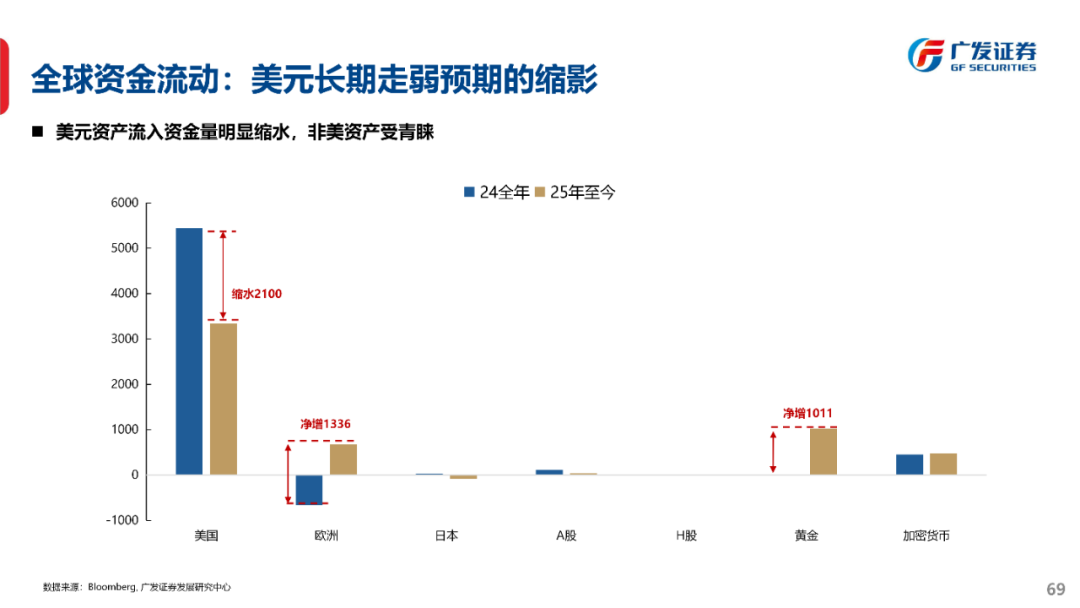

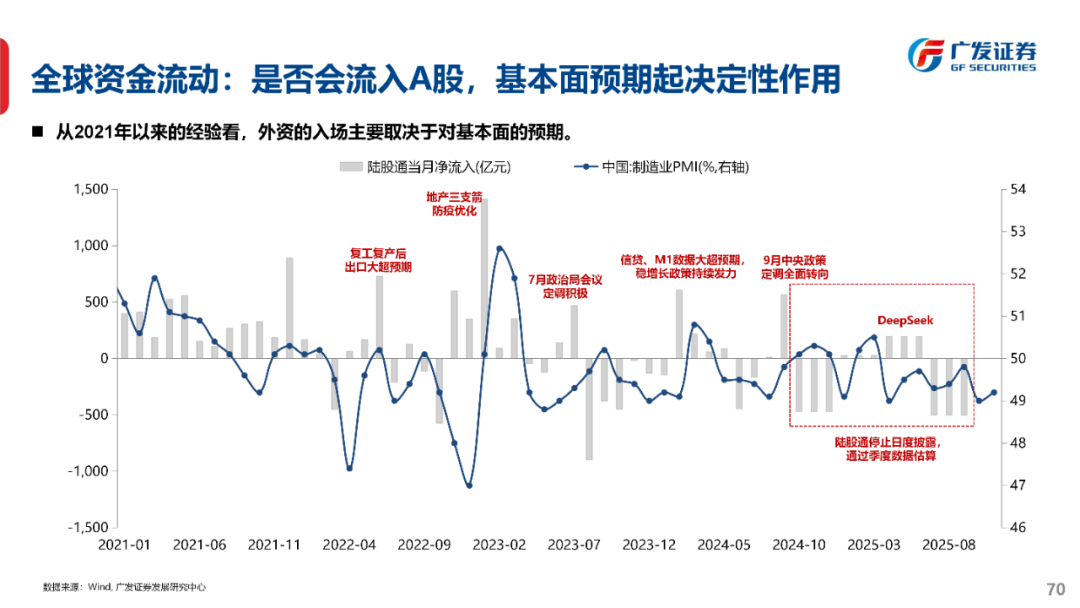

AH股与全球共振,25年也是全球主要权益资产的牛市,且全球股市呈现出趋同的交易特征:科技+资源,估值驱动,市值集中度迈向新高。

而在这新一轮牛市运行的过程中,无论是和机构投资者交流、还是出于自身的研究心得,我们都体会到一个愈发值得讨论的新趋势——

“历史经验规律总是用来被打破的”。

我们希望把今年以来引发热议、引人深思的“可能被打破的规律”做一个总结,值得思考的是:如果桎梏于历史规律,可能会在全新的市场运行阶段错失很大的机遇。

展望未来,哪些历史规律已经或者很可能被打破?我们该如何迎接这些变化背后指向的全新时代?

第一,AH盈利的研判框架与历史的固有思路相比,当下必须做出重大调整:

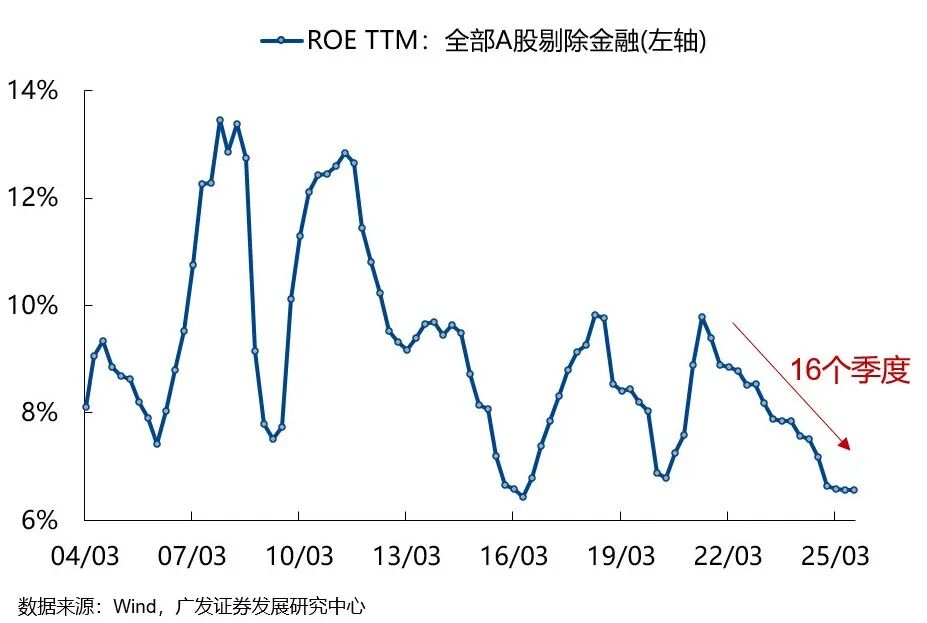

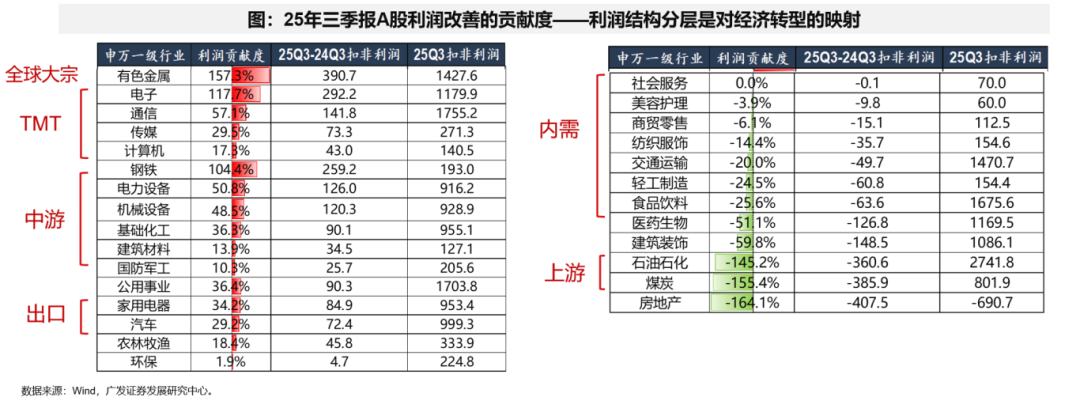

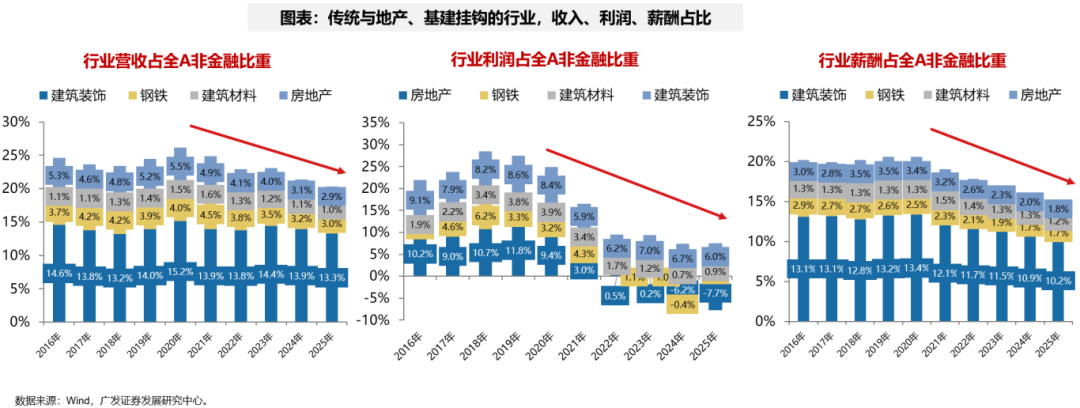

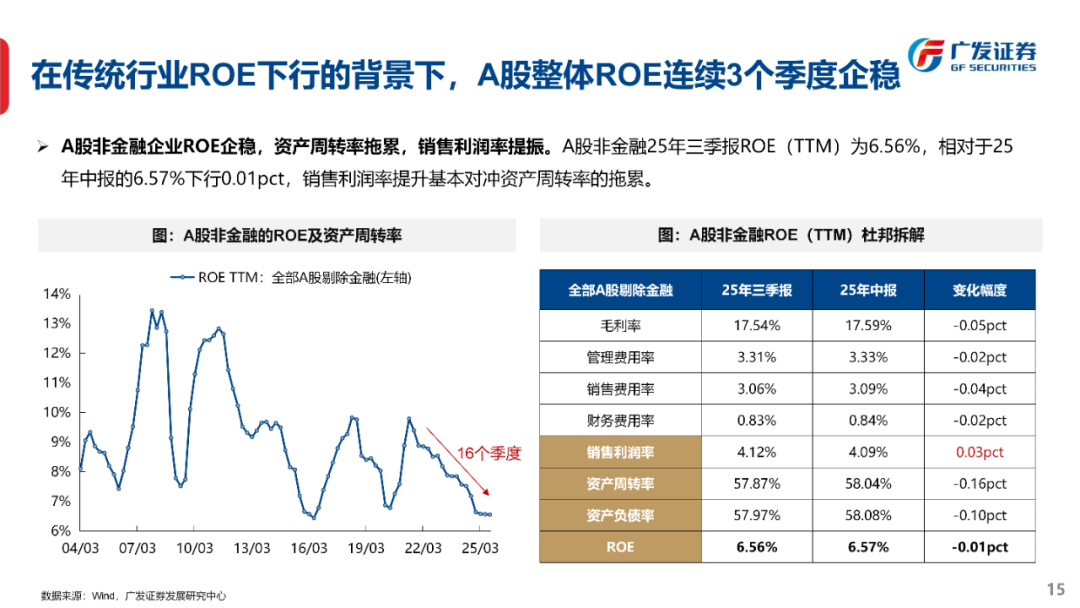

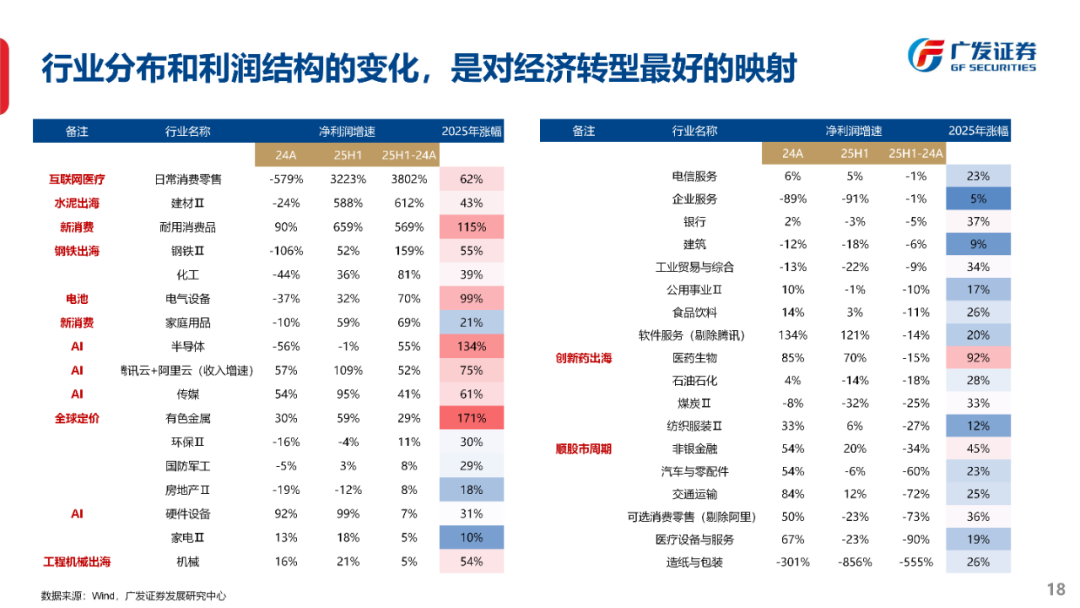

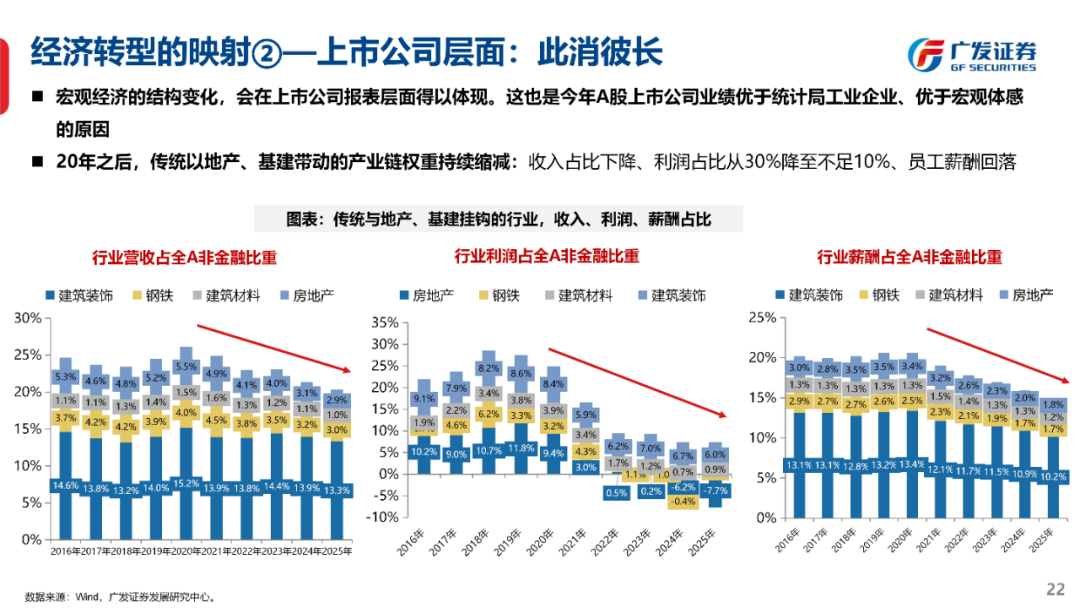

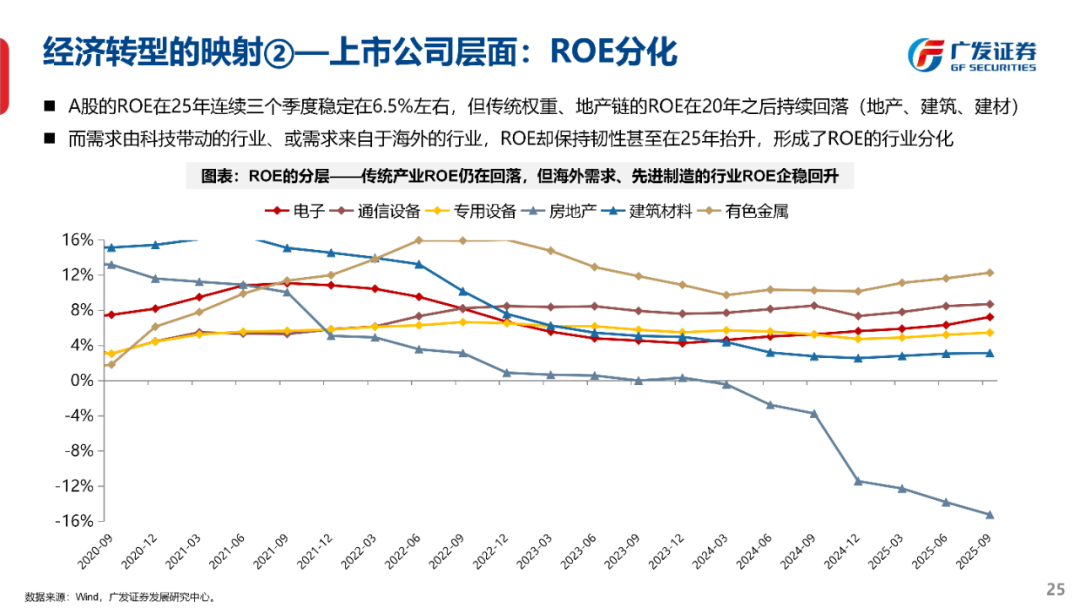

今年,在地产/基建/内需消费等传统经济体感未有显著改善的情况下,A股非金融的ROE实现了连续3个季度的企稳。上市公司的利润结构已经发生了很大变化。

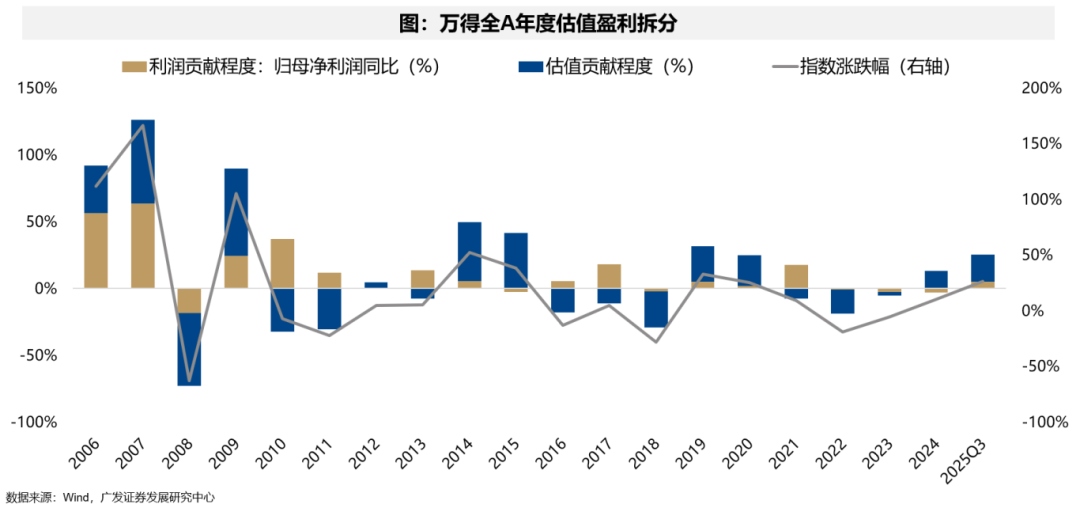

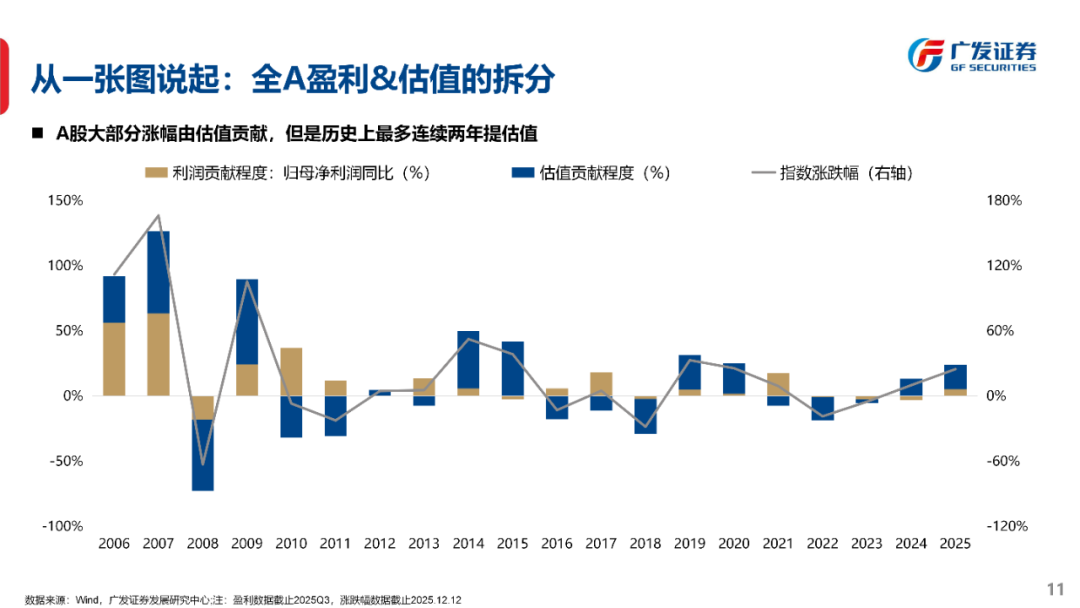

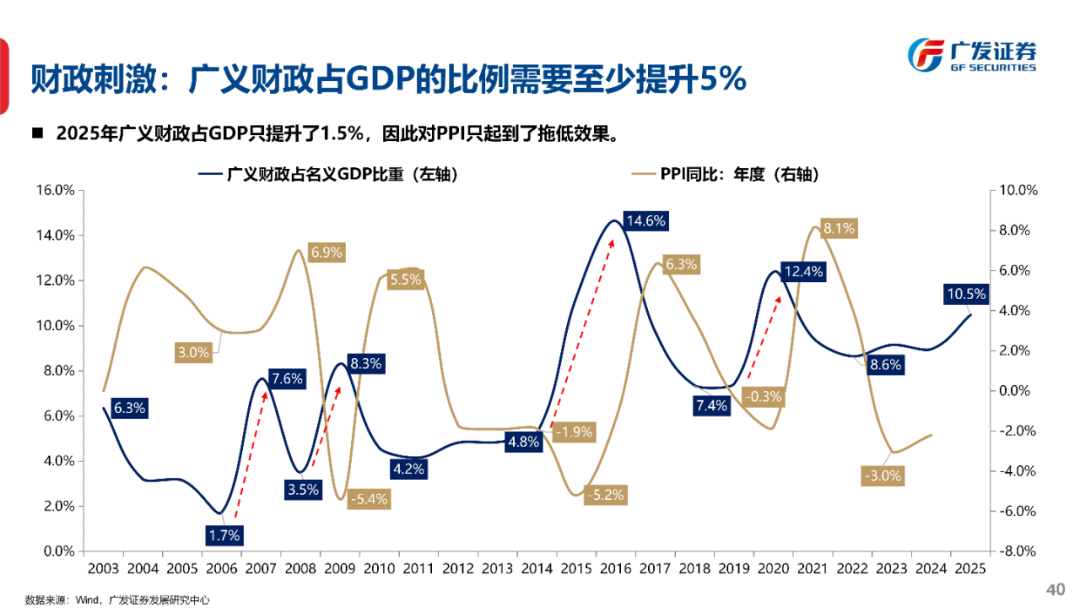

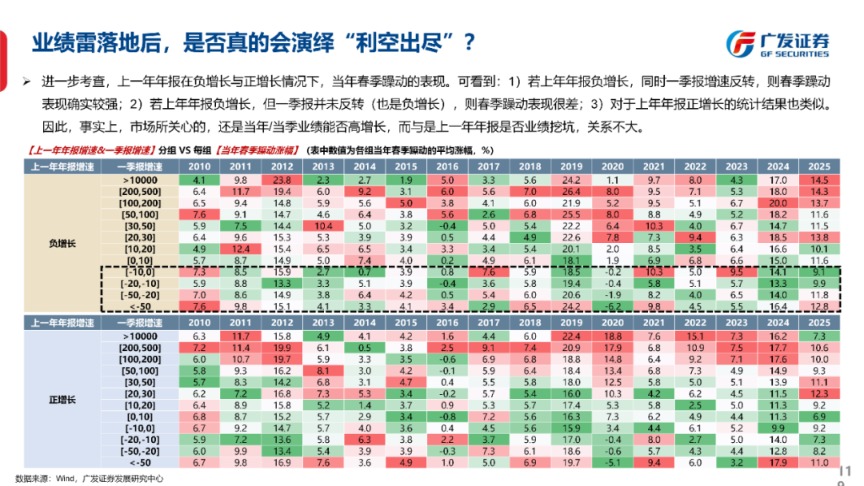

第二,A股历史上还没有出现过连续3年“提估值”。

在24-25年连续2年估值正贡献的情况下,如何看待26年的估值变化?能否打破历史规律?

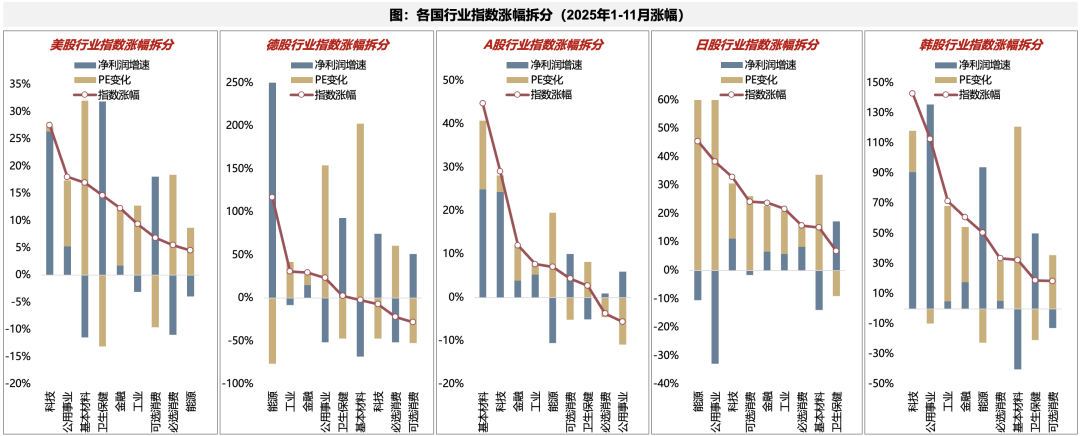

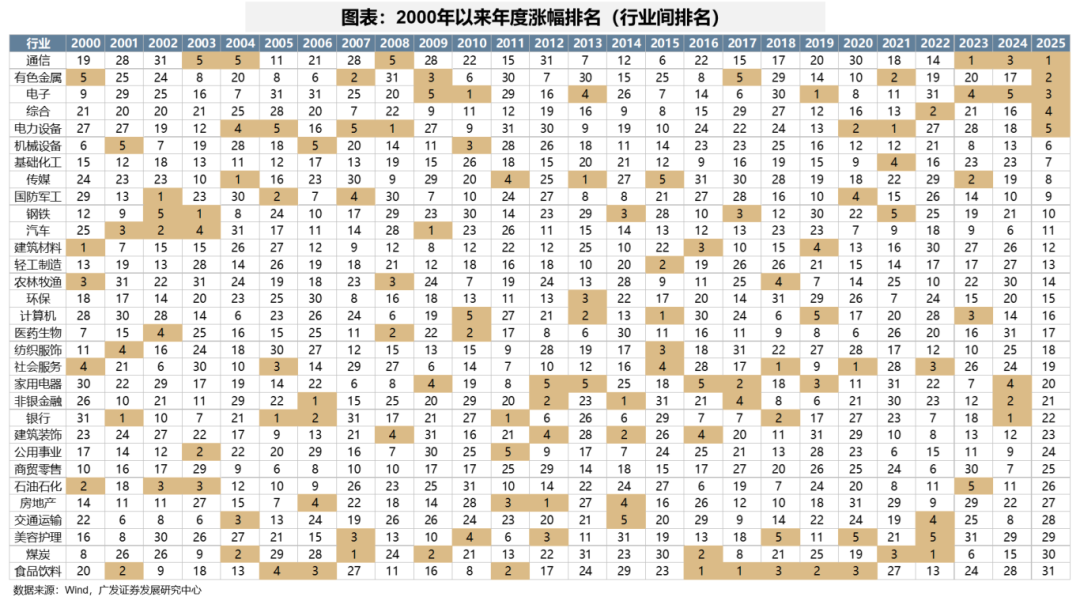

第三,A股历史上连续3年行业涨幅排名前5的案例,只出现过1次(16-20年的食品饮料),其它行业都无法连续领涨3年。

26年通信和电子的表现能否打破行业涨跌“事不过三”的历史规律?

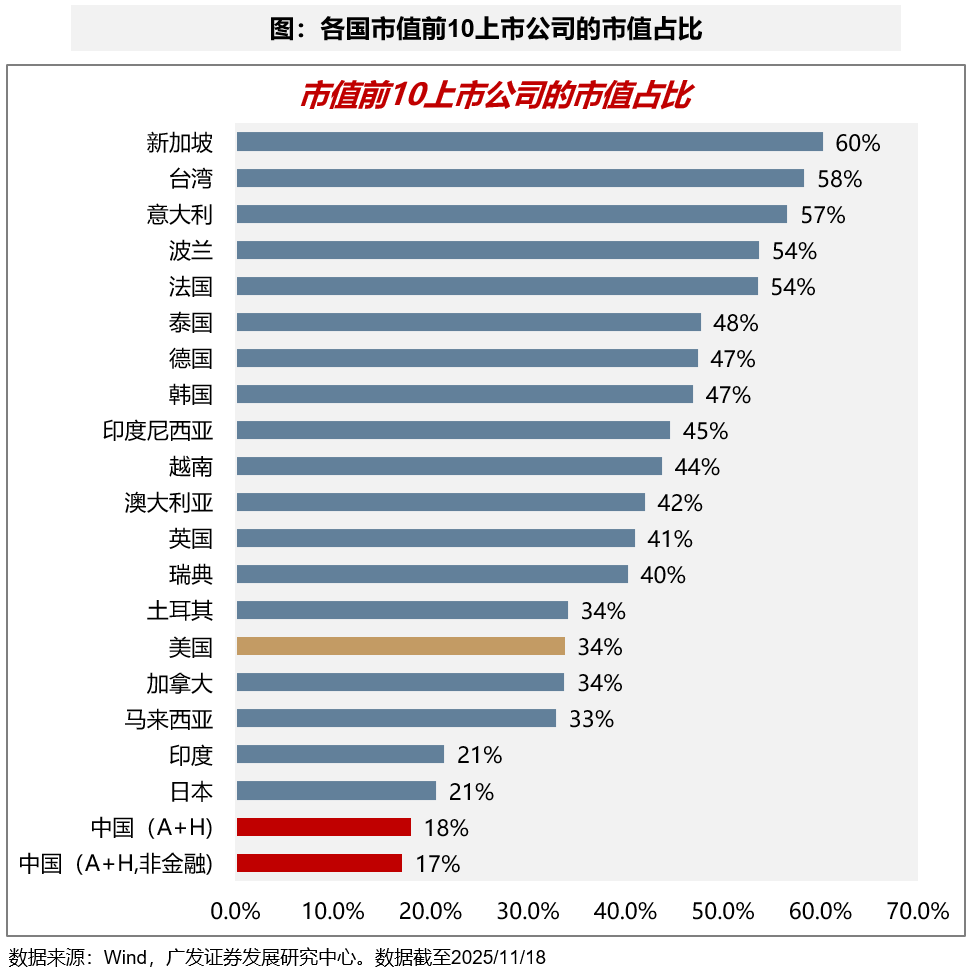

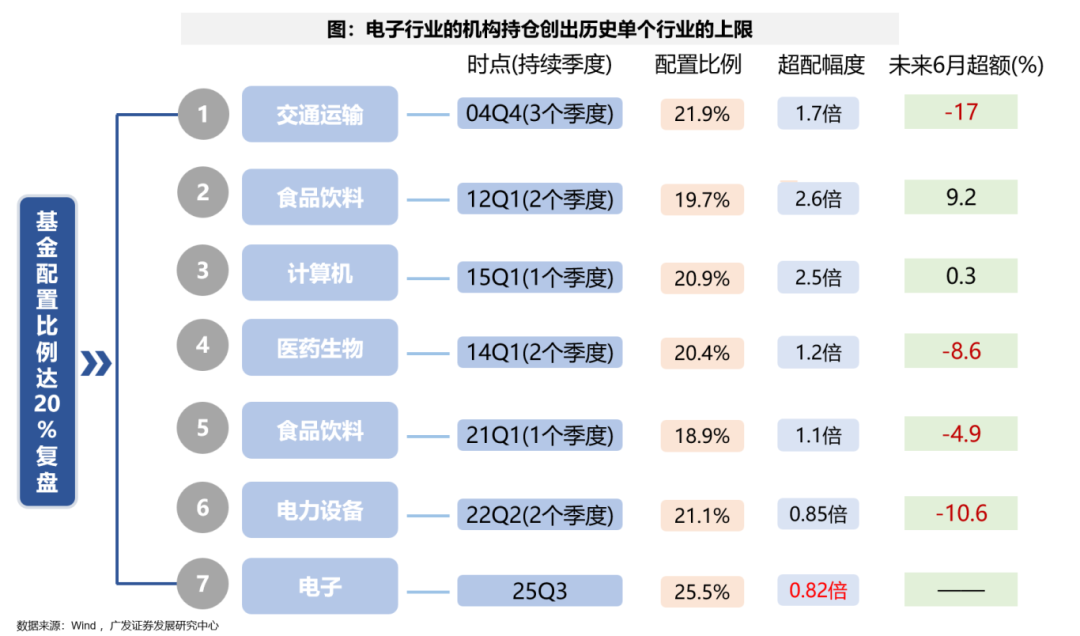

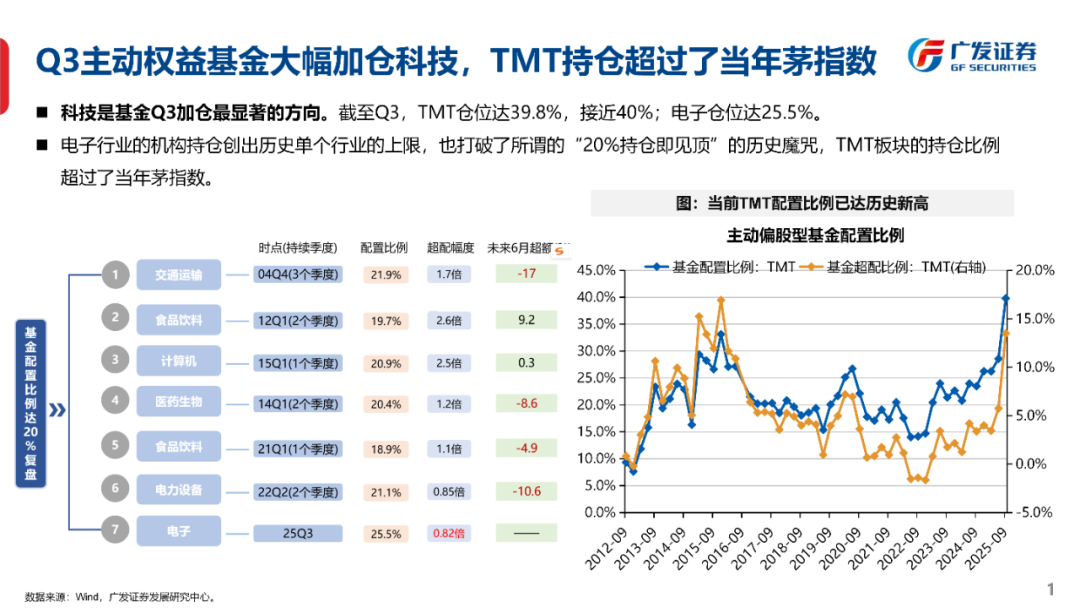

第四,电子行业的机构持仓创出历史单个行业的上限,也打破了所谓的“20%持仓即见顶”的历史魔咒,TMT板块的持仓比例超过了当年茅指数。

持仓集中度是否会成为桎梏科技板块空间的核心因素?

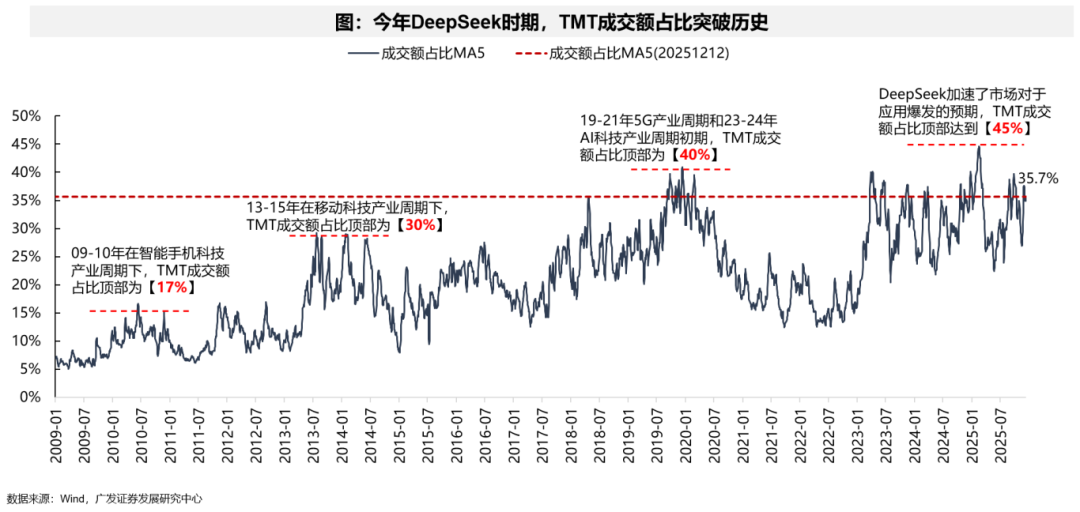

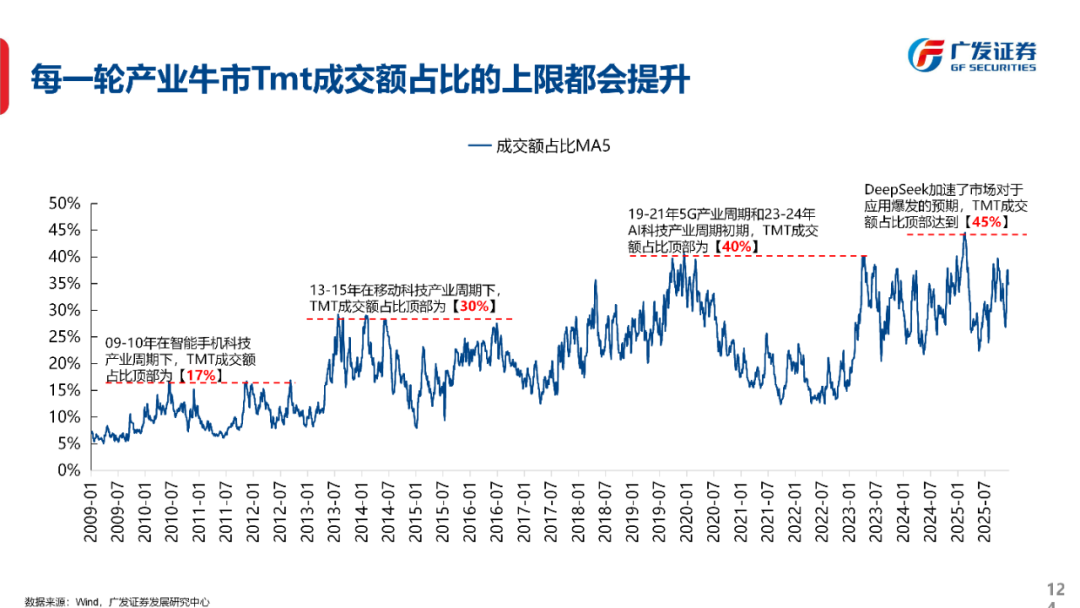

第五,每一次产业周期的牛市,TMT成交占比都会突破历史的上限;今年DeepSeek时期,TMT成交额占比突破历史。

本轮AI产业牛市,TMT的成交额占比上限最终会来到多少?

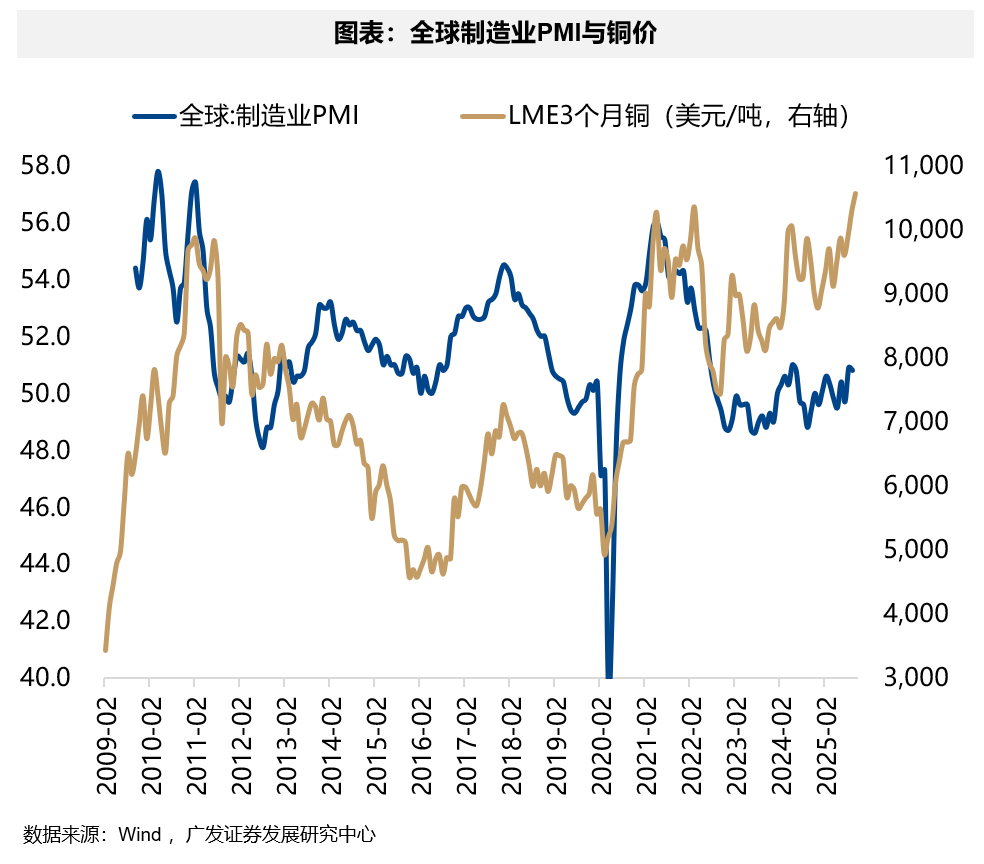

第六,继黄金24年Q1突破历史周期的上沿后,今年LME铜价也突破了历史上每一轮涨价周期的价格上限。

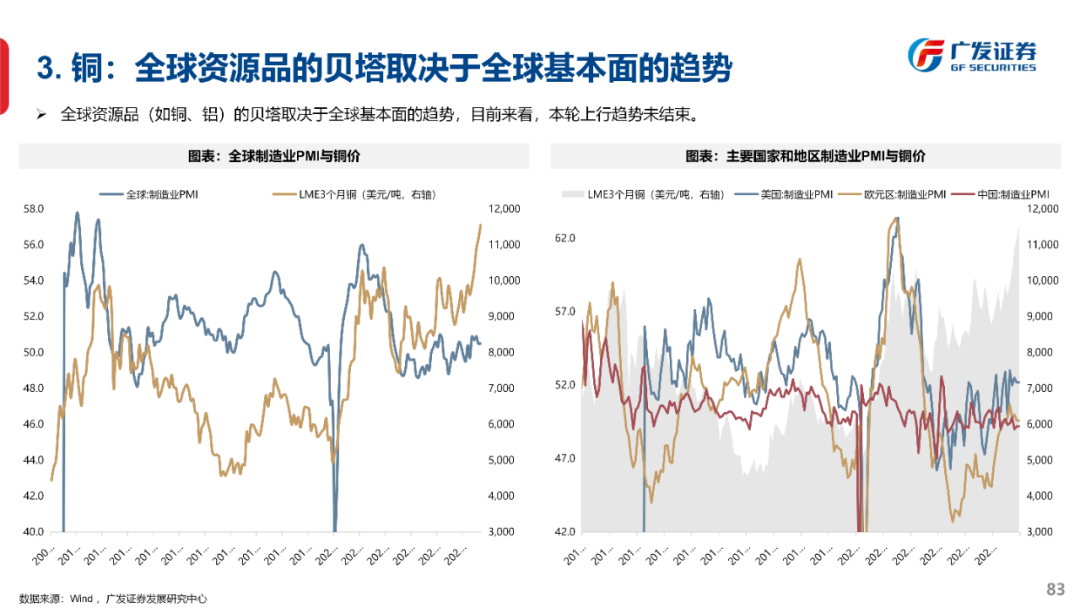

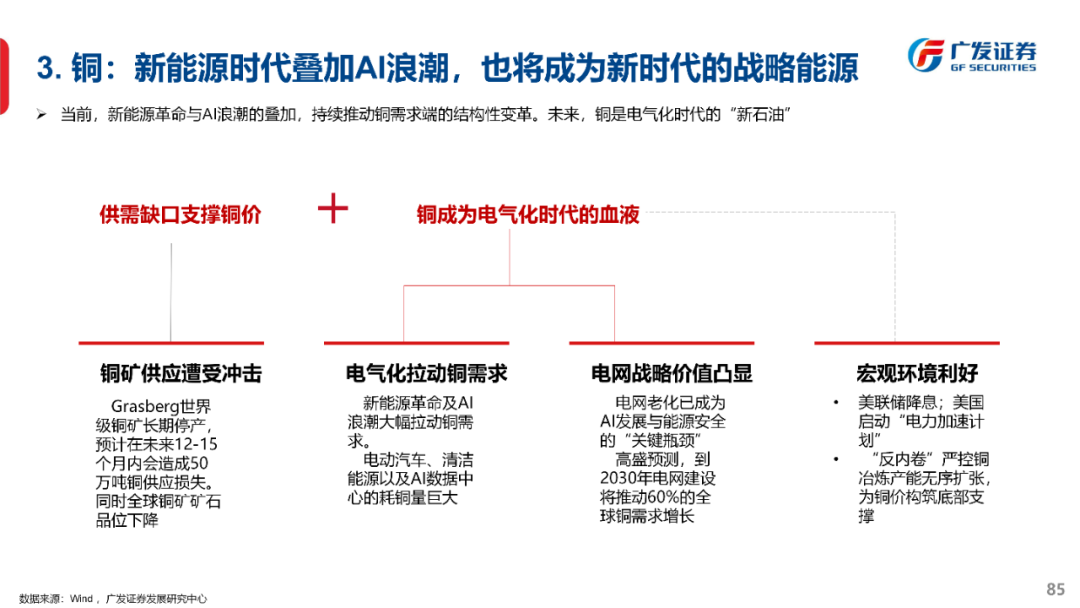

突破新高后,铜价能否打开空间,走出新的主升浪?未来还有哪些支撑因素?

事实上,上述被打破、或可能被打破的规律背后,隐含了全球政治经济局势、中国经济驱动力发生的变革。

如果试图去理解和预判这些“可能被打破的历史经验”,我们认为有以下几点深刻的转变值得关注:

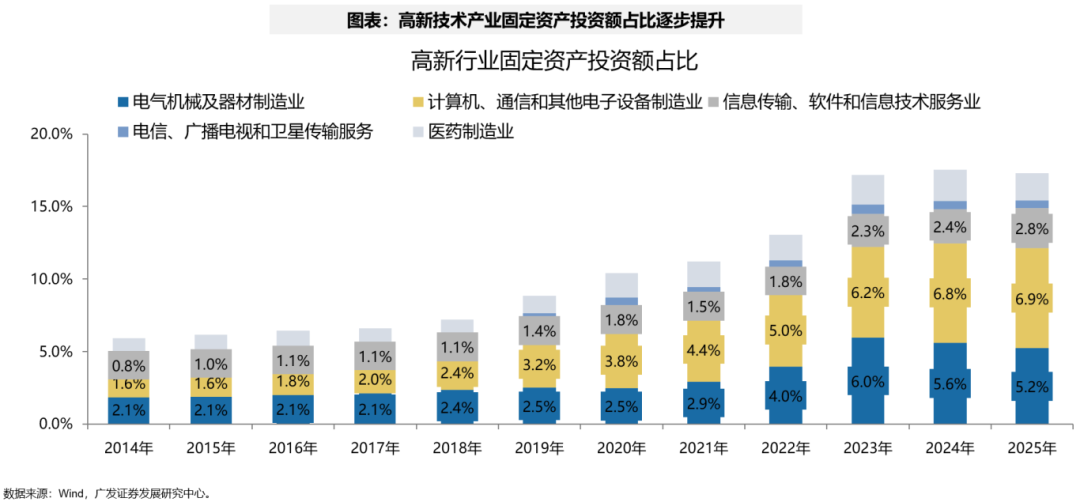

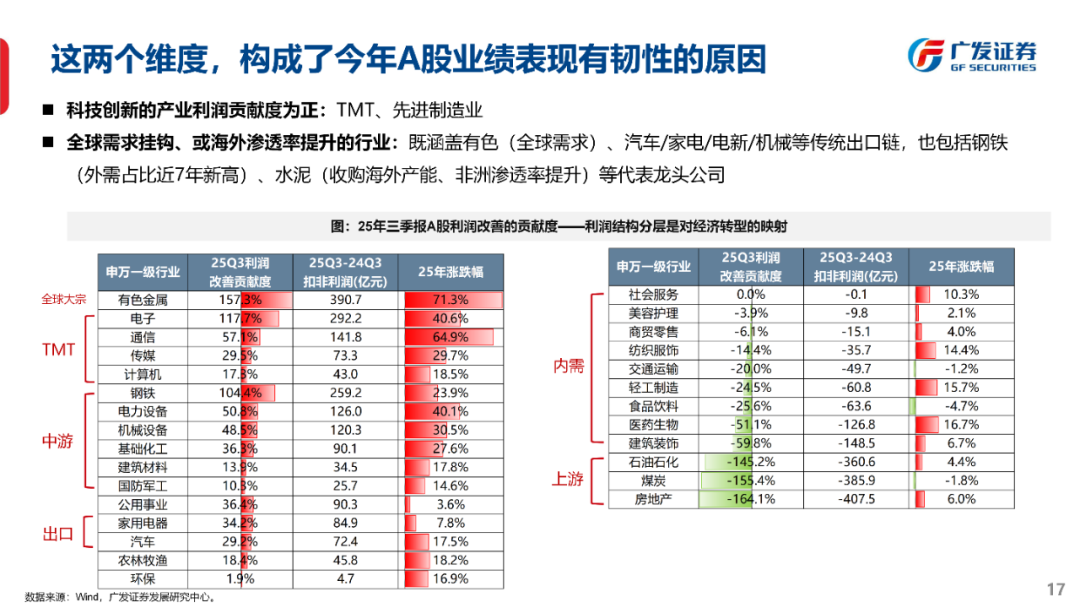

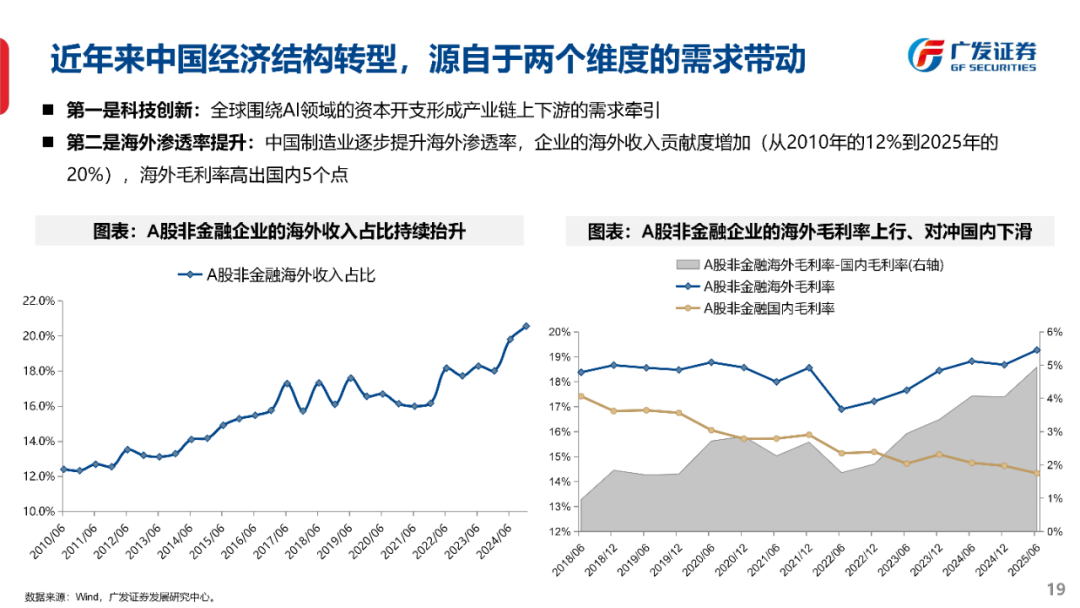

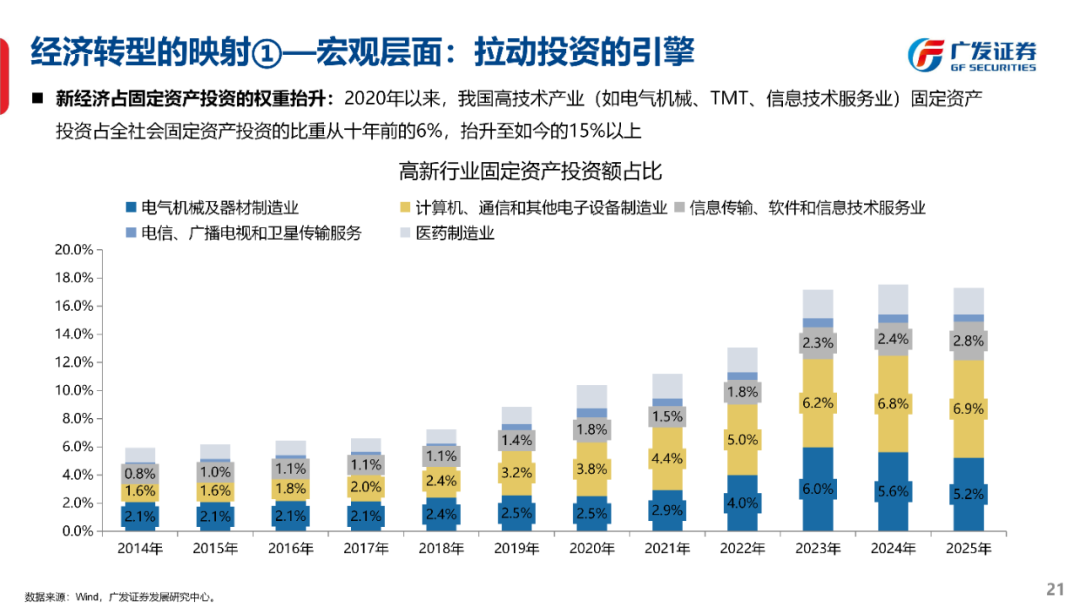

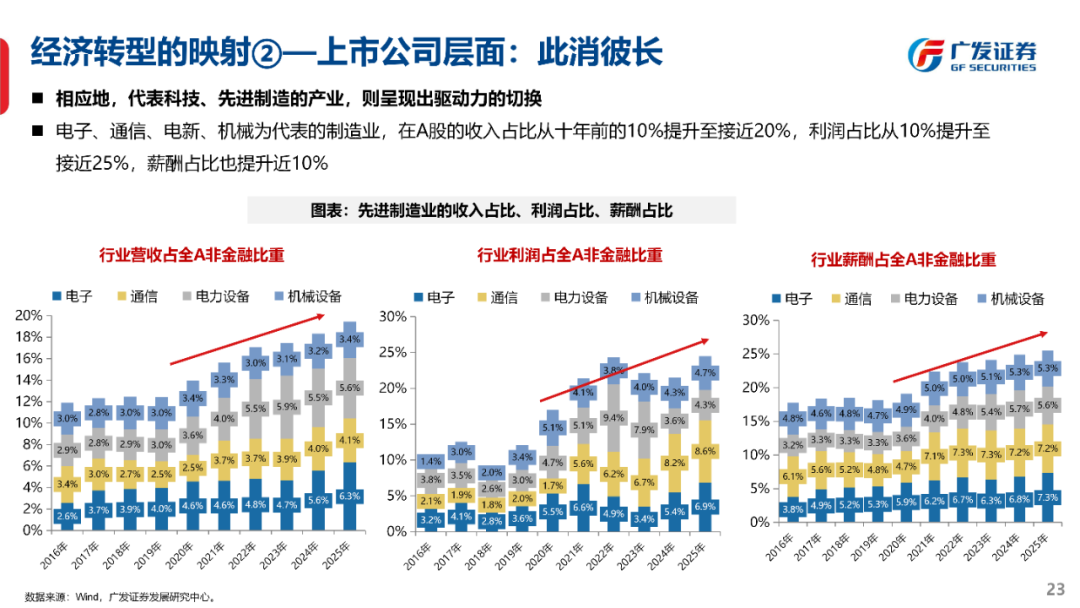

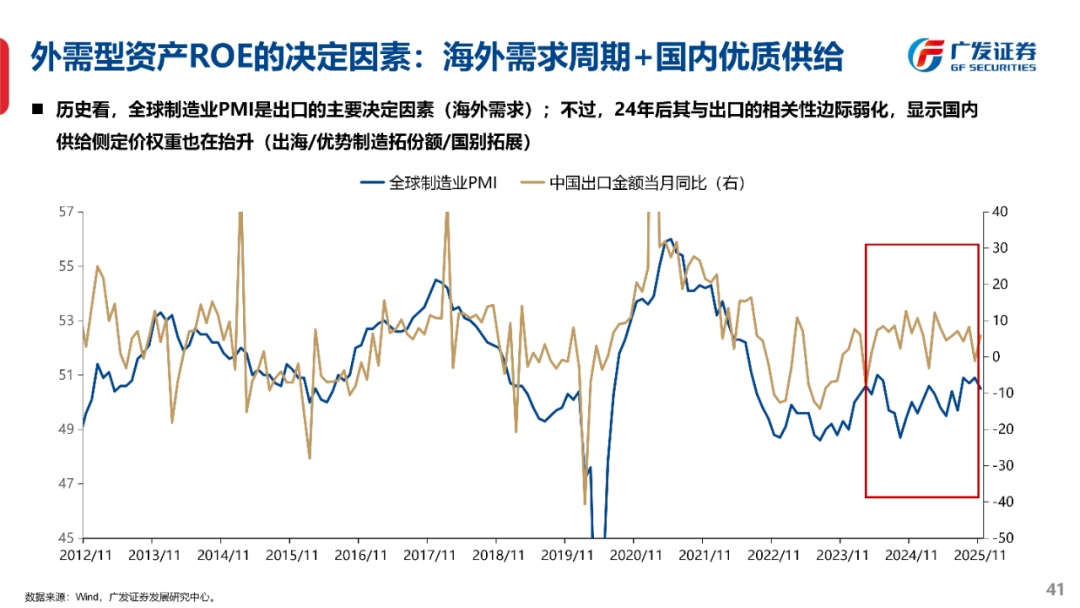

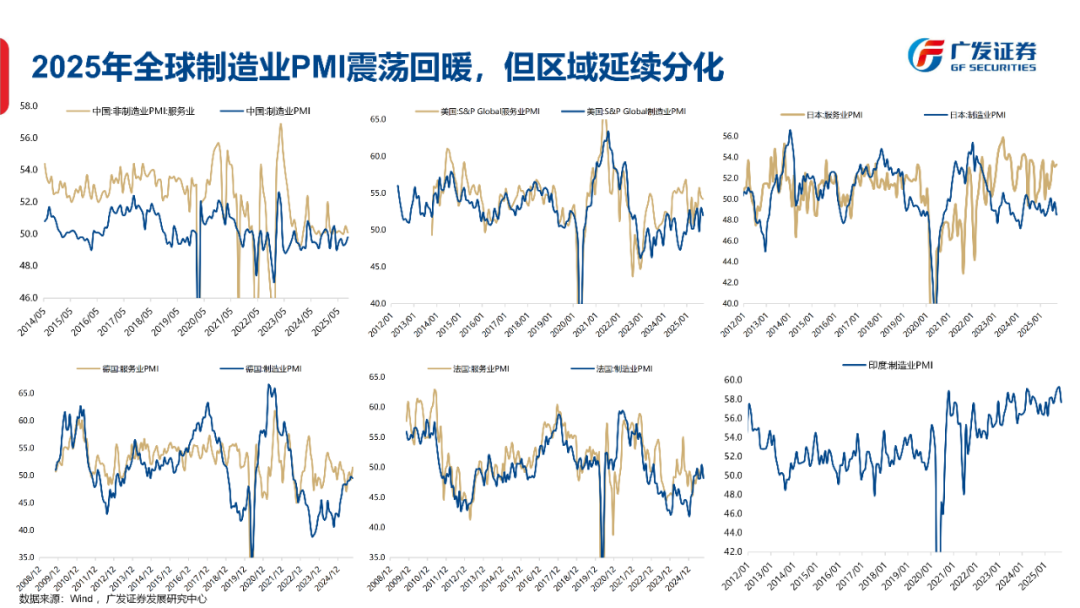

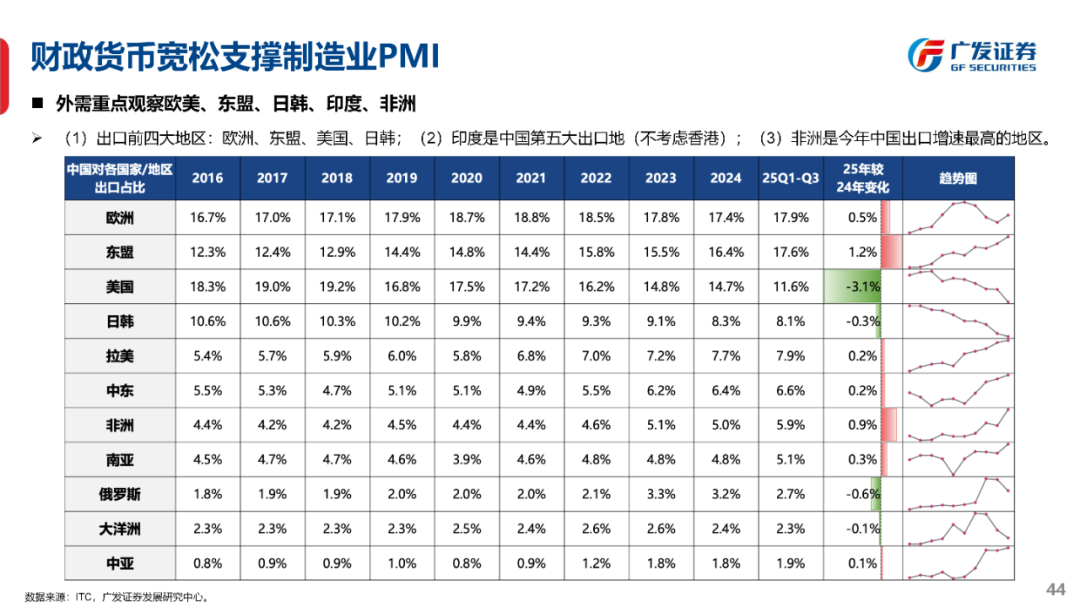

1、AH盈利研判框架的变革,体现出中国上市公司已不再由地产基建消费、传统信用周期所驱动,而更多来自于【科技驱动生产力】、以及【把商品卖到全球去】

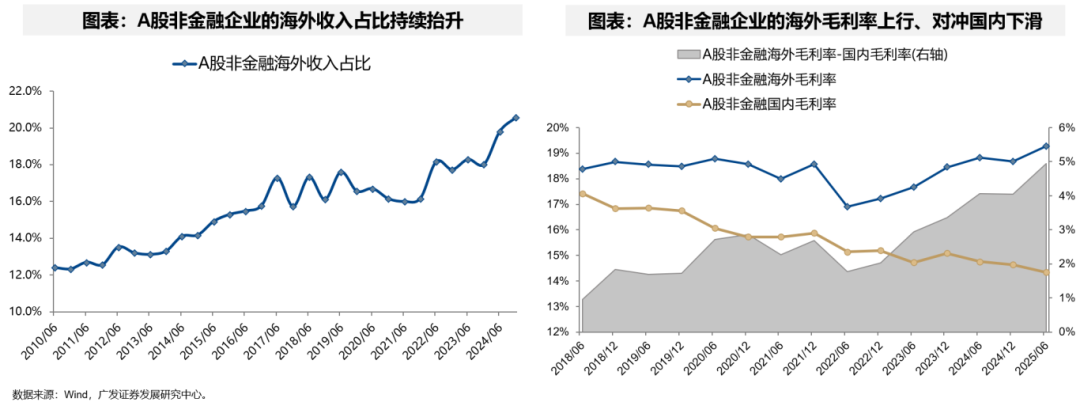

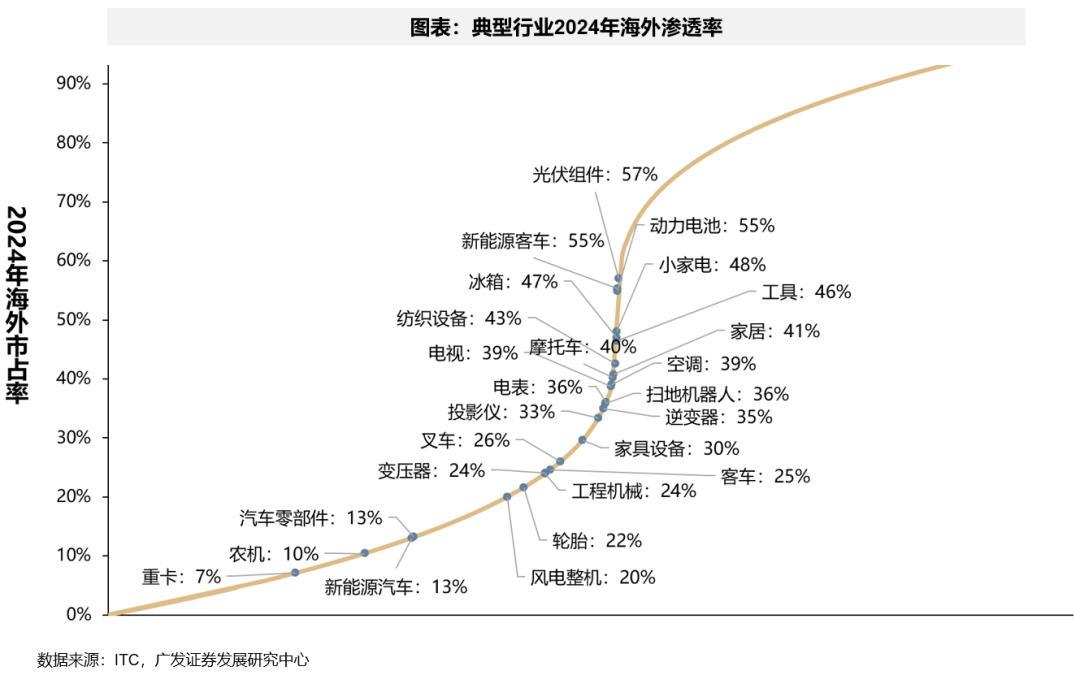

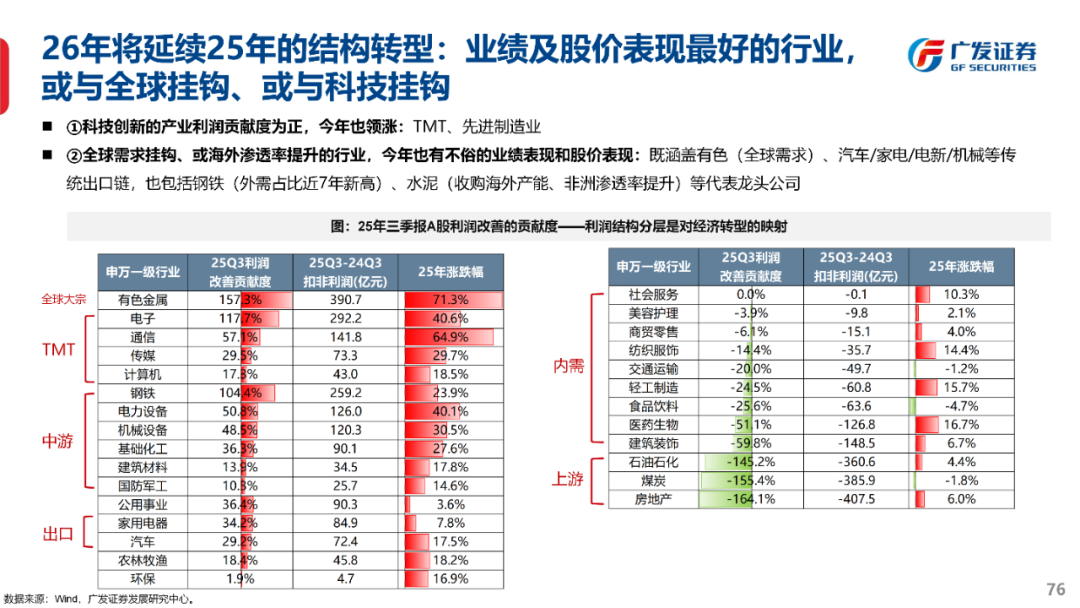

今年前三季度利润改善贡献最大的行业,几乎全部与科技相关、与外需相关,包括钢铁/水泥等传统行业,海外收入贡献度也在连年提升、或并购海外产能,形成了报表的支撑。

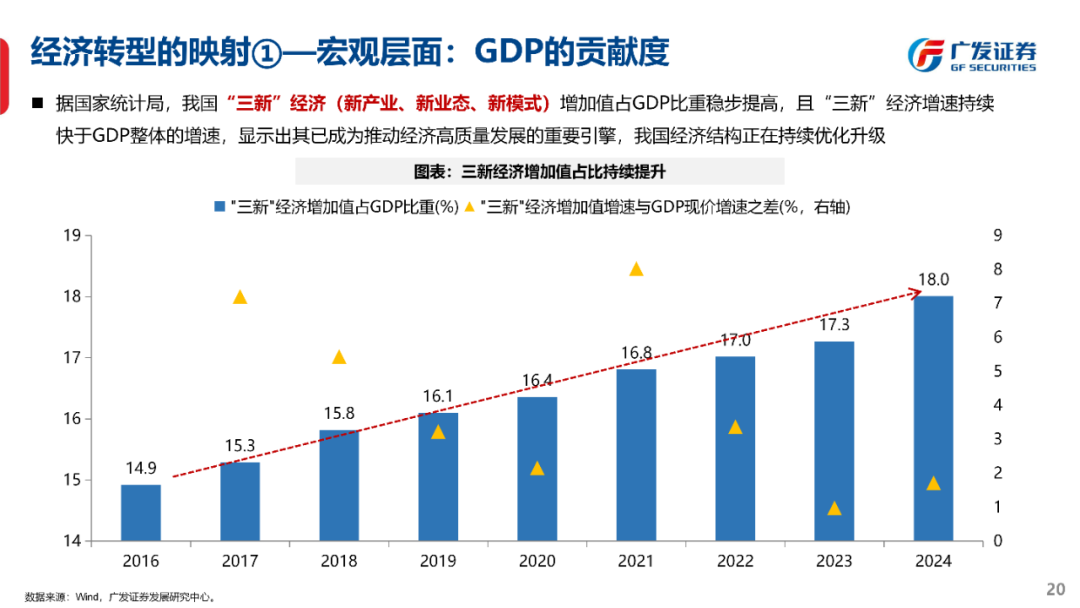

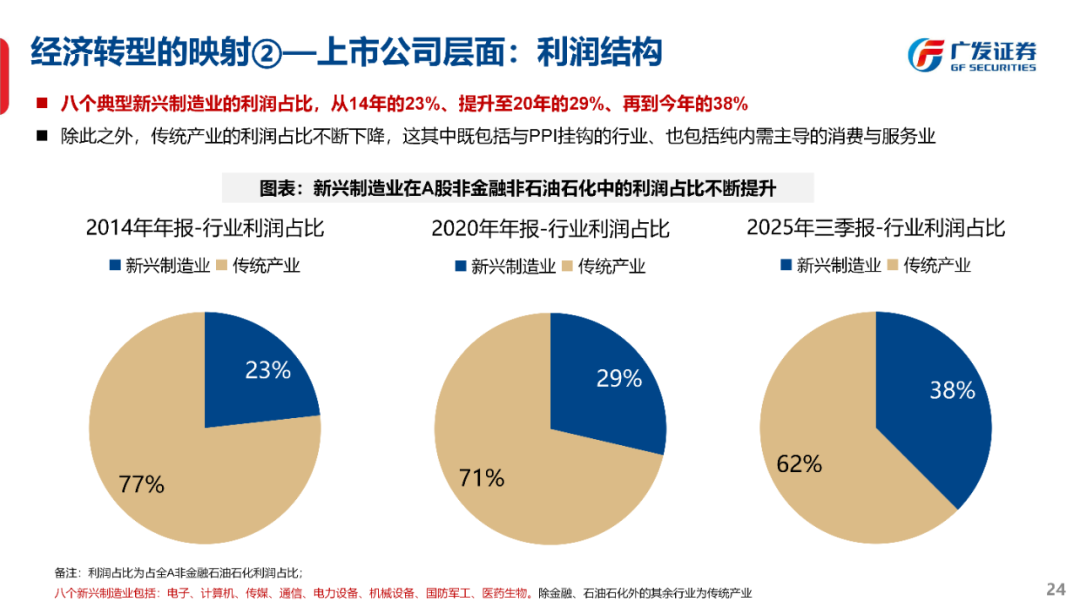

“高质量发展”“新质生产力”不再是一句官方的表述,而是刻画在经济的转型中;而上市公司作为最优质的一批中国企业代表,映射了经济转型的变化,今年体现出了优于宏观数据的盈利韧性,这也会影响我们对后续AH盈利预判的框架。

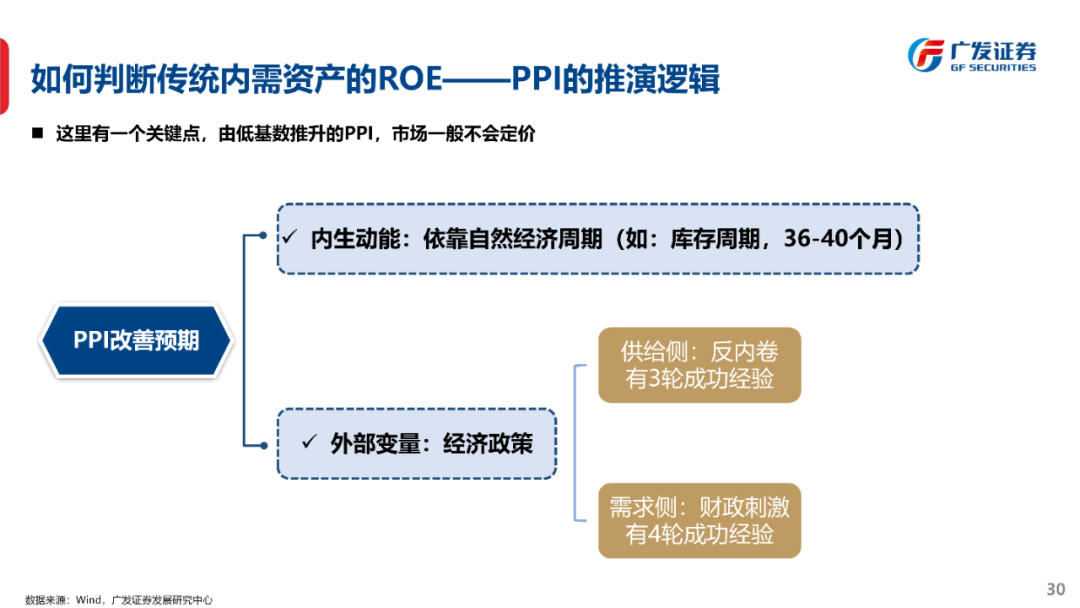

预计在传统内需资产ROE负面拖累降低和外需、先进制造业资产ROE继续回升的背景下,26年整体A股的ROE可能第一次迎来回升,构成这一轮慢牛得以延续的基本盘。

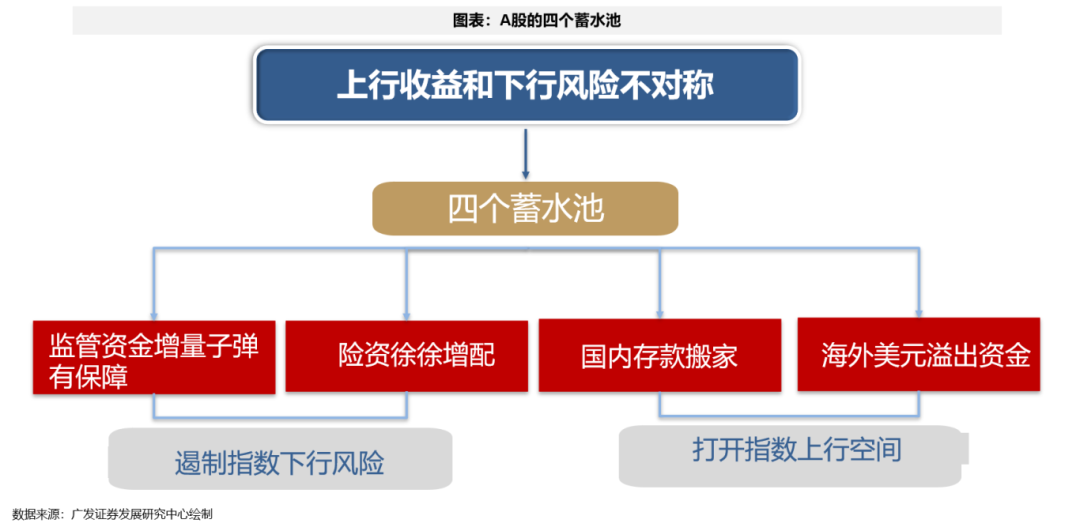

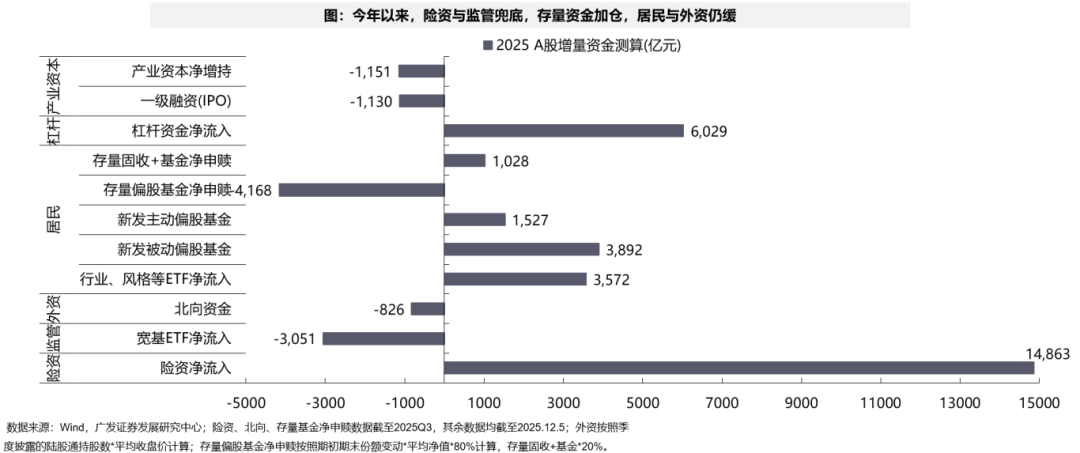

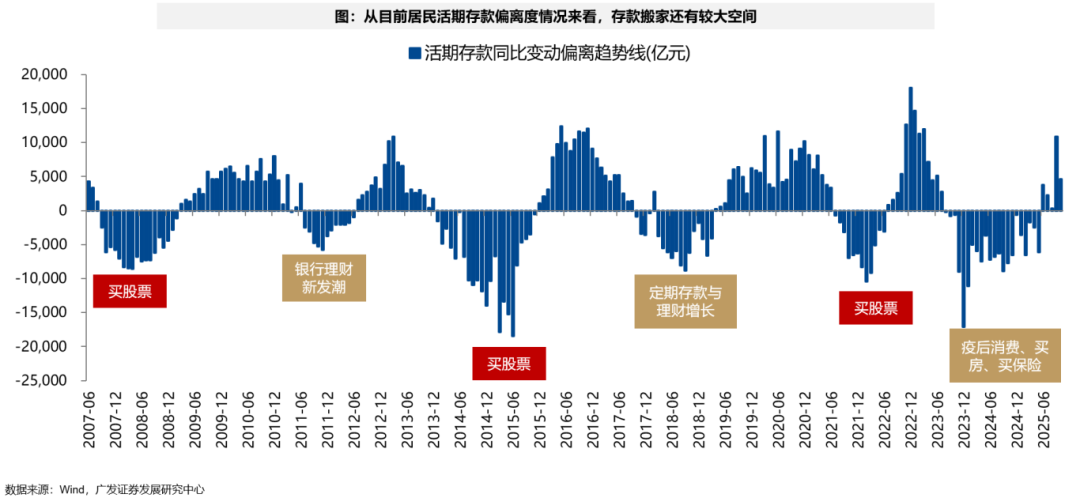

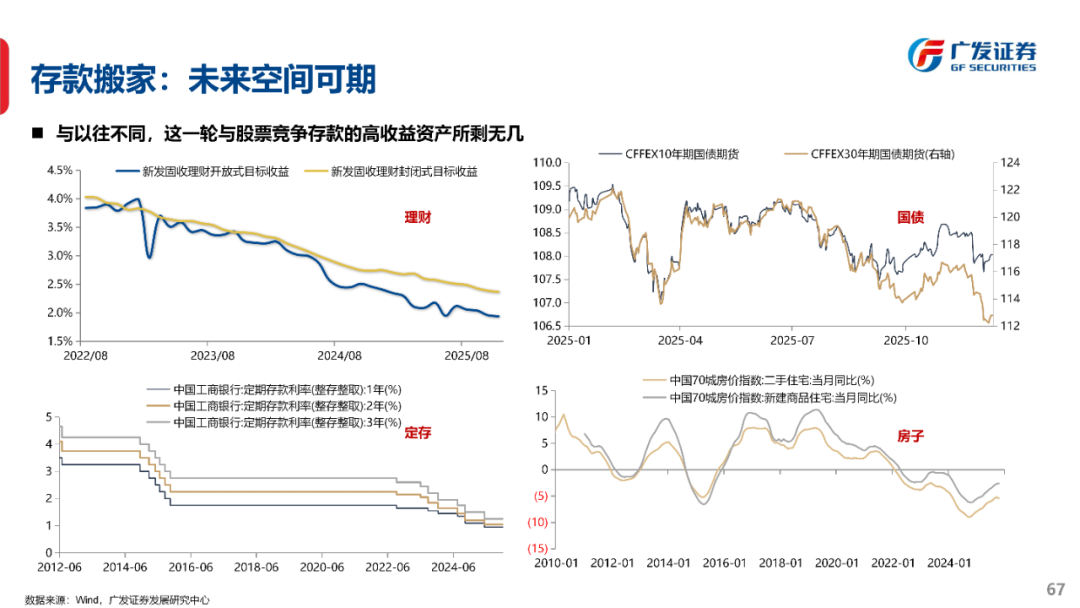

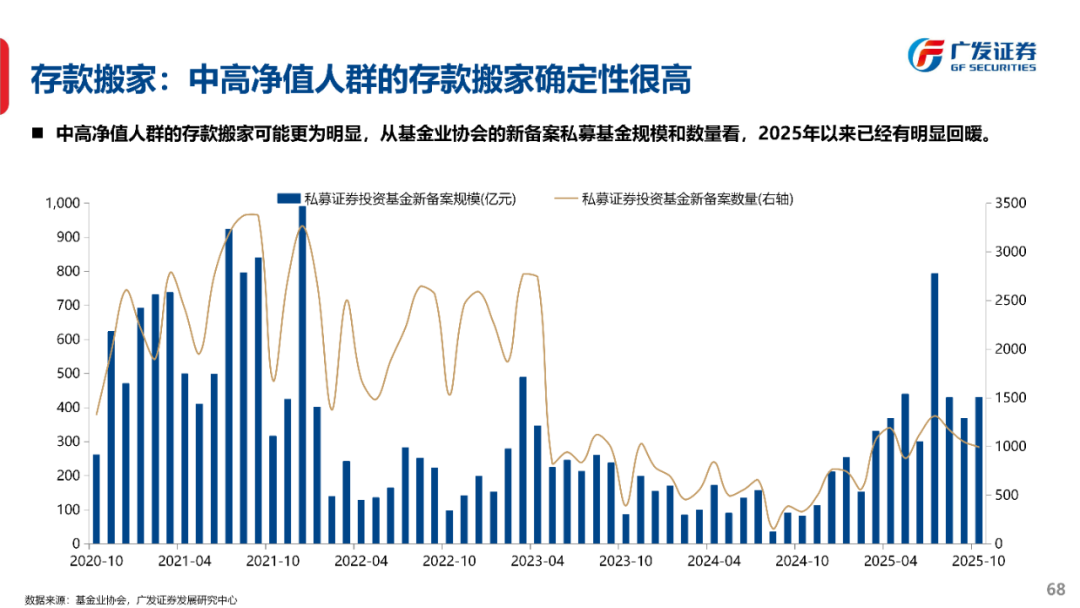

2、本轮监管对于资本市场的态度回温、调控的柔韧性上升,目标是建立一个“有包容性、有吸引力”的资本市场,提高夏普比率,有助于增量资金延续

虽然已经连续两年“拔估值”,但用中国A500,与美股标普500对应,当前A股的龙头公司估值依然是低估的。

柔性监管下,未来徐徐的增量资金值得期待(居民、外资),虽然24-25年估值连续提升、但提升幅度跟历史相比并不大,在盈利预期稳定、增量资金入市的背景下,未来A股估值有希望继续温和提升,打破“不超过2年提估值”的历史规律。

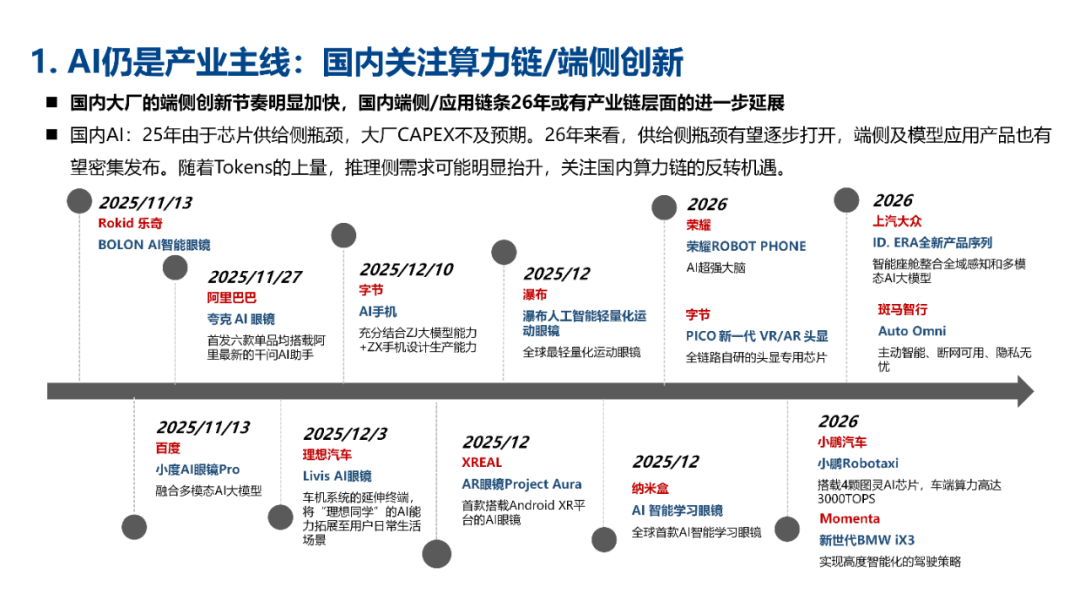

3、AI作为第四次通用技术创新、带动的科技变革继续影响全球,90年代计算机时代,AH股还没有足够上市的科技股票能够实现海外映射;但这一次,AH股与全球共襄盛宴,因此科技股的历史经验规律失去了比较的意义

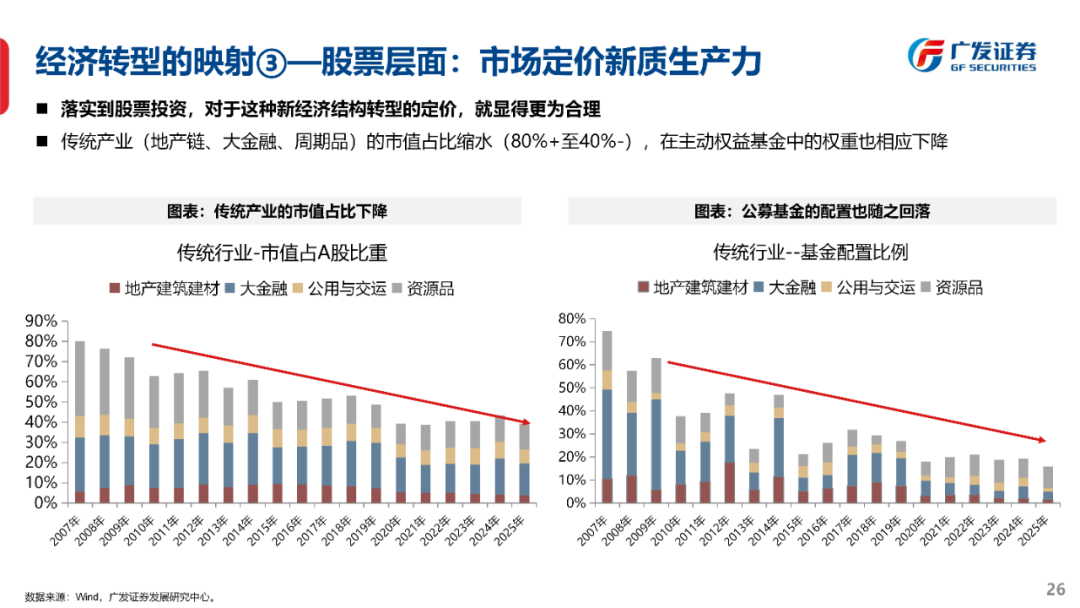

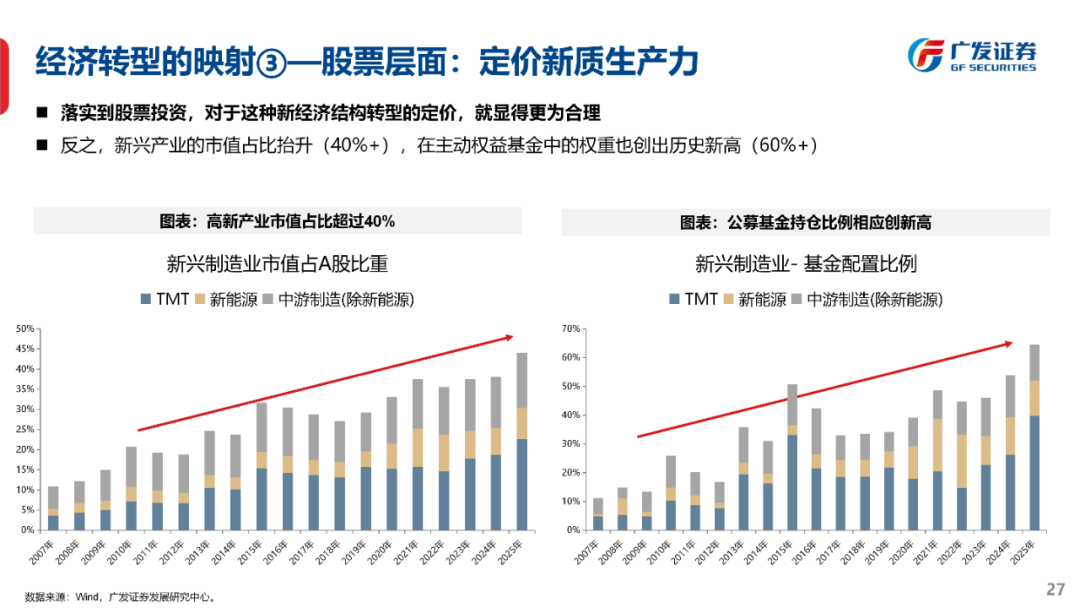

科技的机构持仓水涨船高,TMT成交占比创新高,都是对经济转型的合理映射——

传统由地产基建带动的经济上行周期,需求侧的带动链条很长,对应着AH股很多行业和股票可能同步改善,“百花齐放”的股票格局下,机构持仓更加多元化,集中度更低;

但经济转型、亮点结构突出的背景下,无论是交易拥挤度、还是机构持仓数据,可能都会更加集中。

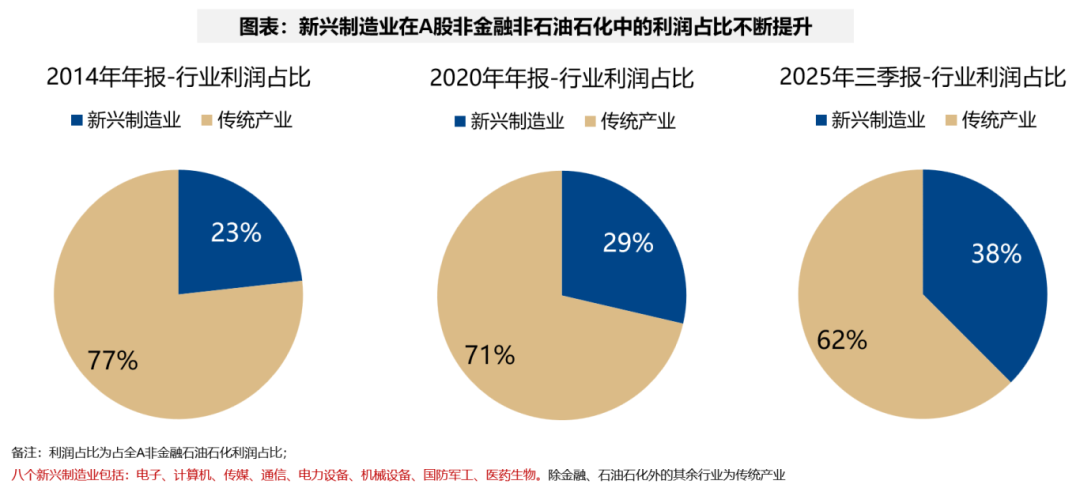

一系列数据显示,“三新产业”占GDP比重提升 → AH新兴产业上市公司收入/利润权重提升(科技+外需)→ AH市值新兴产业权重提升(基准)→ 机构持仓权重突破历史上限。

因此,打破传统经验规律,站在新的发展阶段看待科技股的历史数据,或许能够摒弃噪音、抓住核心矛盾。

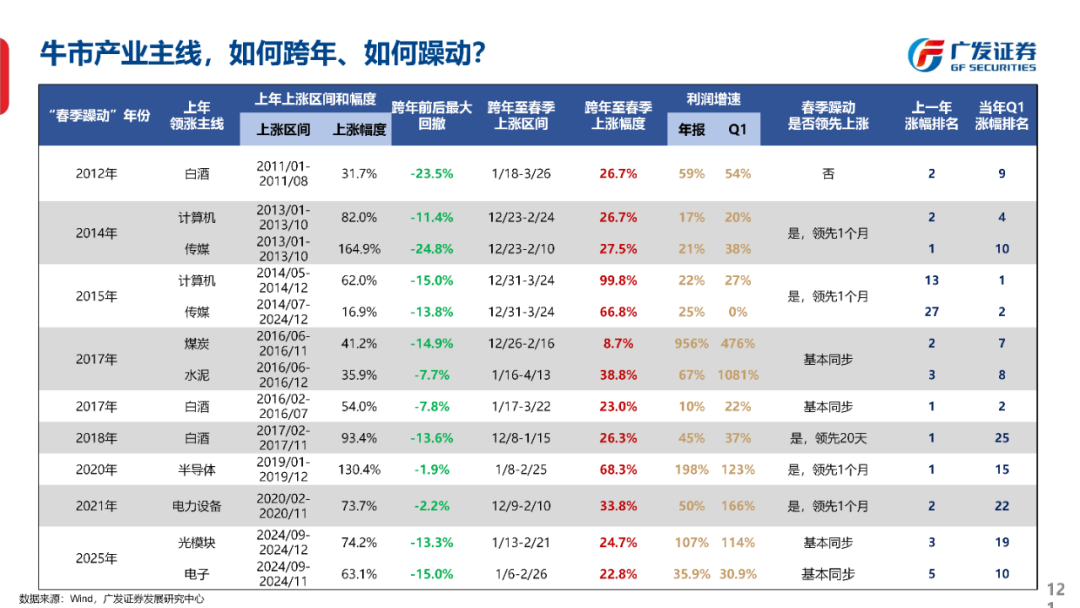

4、与之对应的是前面提到的历史上行业领涨的“事不过三”规律。为何是三年?

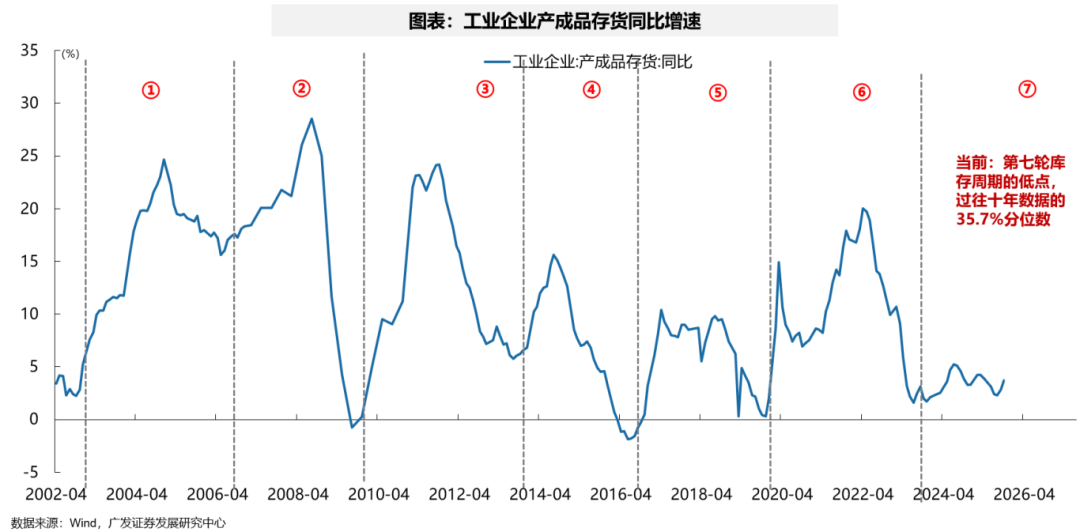

历史上,一轮传统由地产基建带动的上市公司产能周期、库存周期、盈利周期,基本上就对应着3-3.5年的时间规律。

需求改善、驱动上市公司扩产,扩产带来产能过剩,产能过剩引起价格下跌、从而景气回落,大多数产业的高景气周期约维持2-3年,因此行业持续超额表现也很难超越3年。

当然,A股在白酒产业周期爆发的周期已经失效过一次(16-20年领涨);

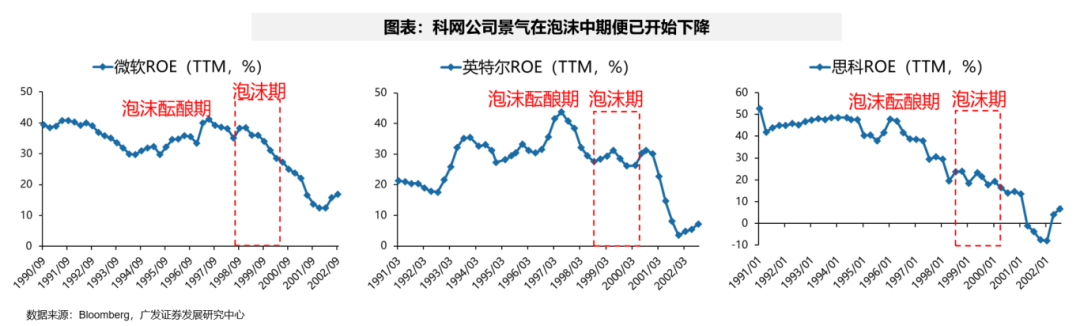

而在90年代美股科网泡沫的时候,美股的科网巨头更是实现了长达8年左右的高景气周期(例如ROE超过30%)、实现了6-8年的连续上涨。

因此,新一轮的科技创新周期,我们可以对真正核心关键产业链的公司,保持更长时段连续高景气的观察,也意味着“事不过三”这一规律可以更为辩证的看待。

5、最后,全球的叙事也在变化,不仅仅是过去几年的黄金,也指向当前的铜

铜价在25年Q4已经突破历史上限,类似于24年Q1的黄金,这意味着铜的定价框架也在发生变革——与全球制造业PMI正相关,供给延续紧俏、且叠加了全球新能源+AI时代下电气化的新需求,可能构成下一个阶段的战略能源。

希望这些数据和思考,对于各位投资者26年及未来几年AH权益资产判断,有所帮助。

接下来,我们在26年的年度策略的正文中,会对于上述判断的数据做出更为详实的展开。

主要包括:

25年全球牛市复盘

AH估值和盈利框架迭代、26年展望

26年增量资金推演

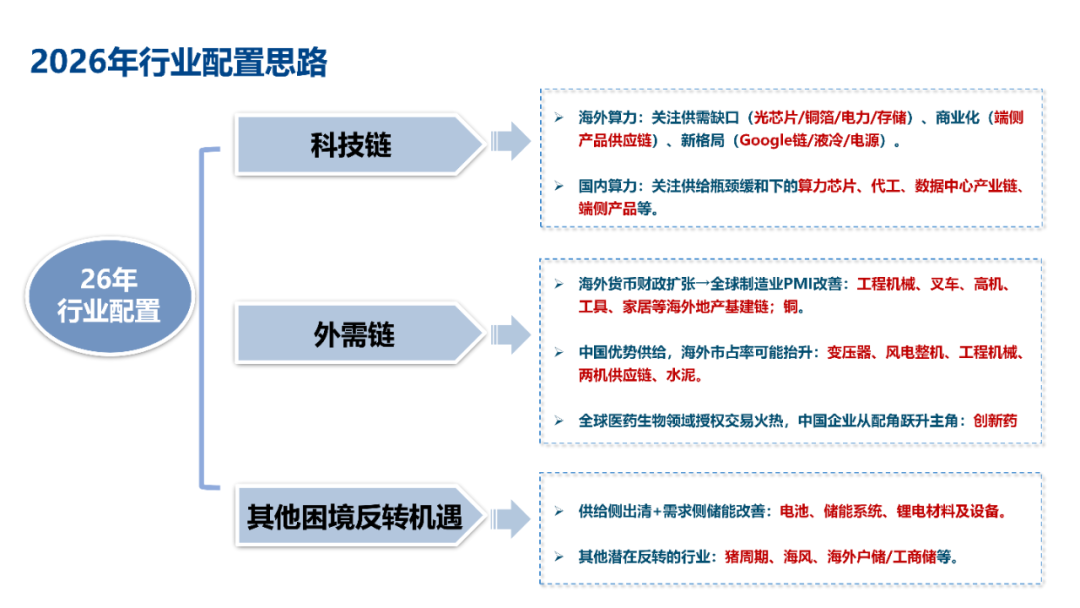

风格及细分行业展望(景气加速 & 困境反转)

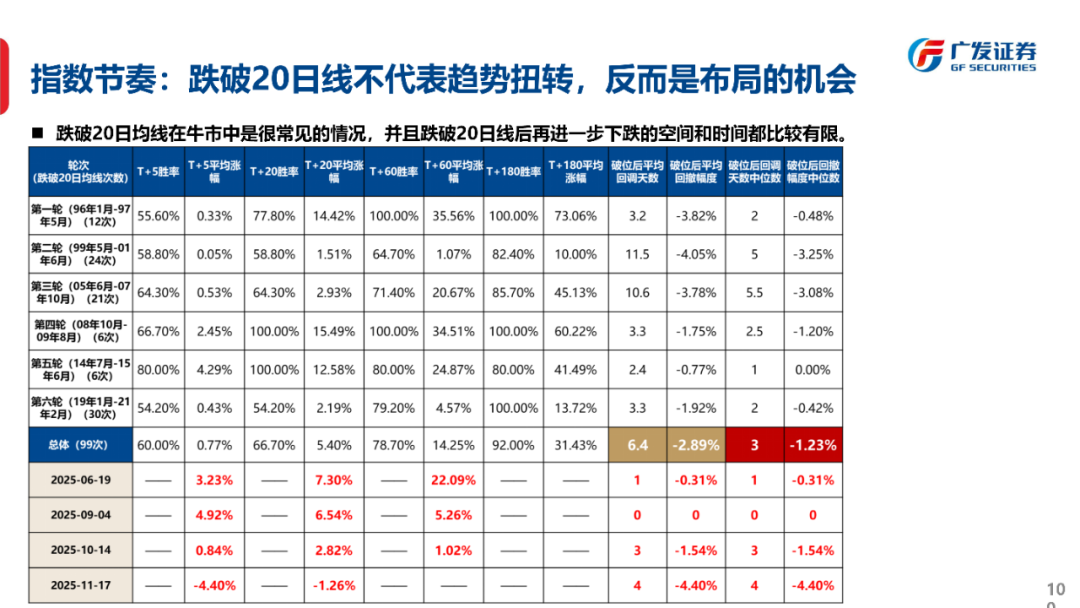

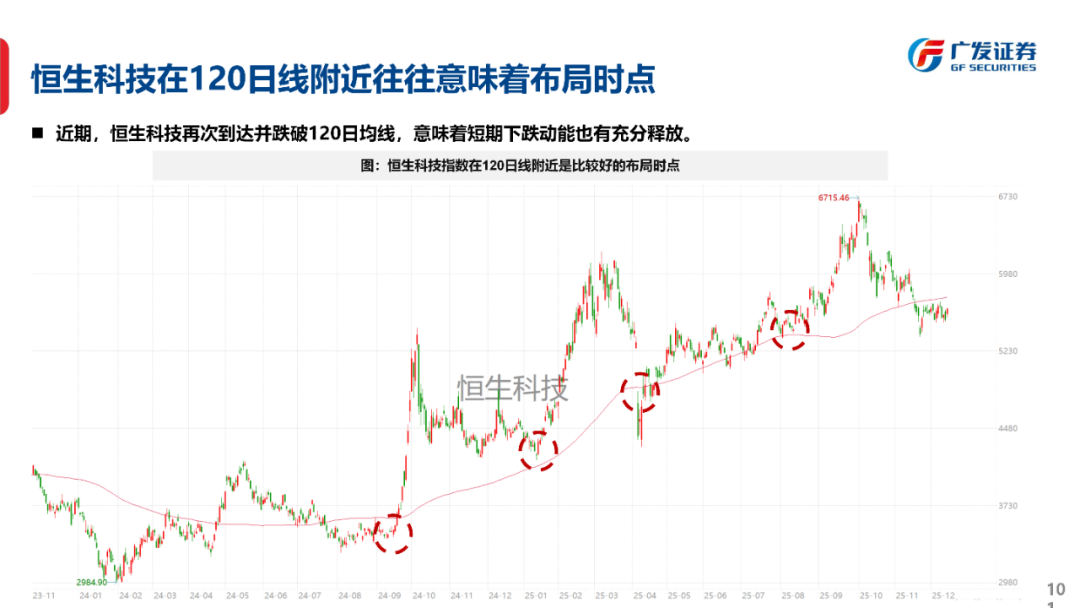

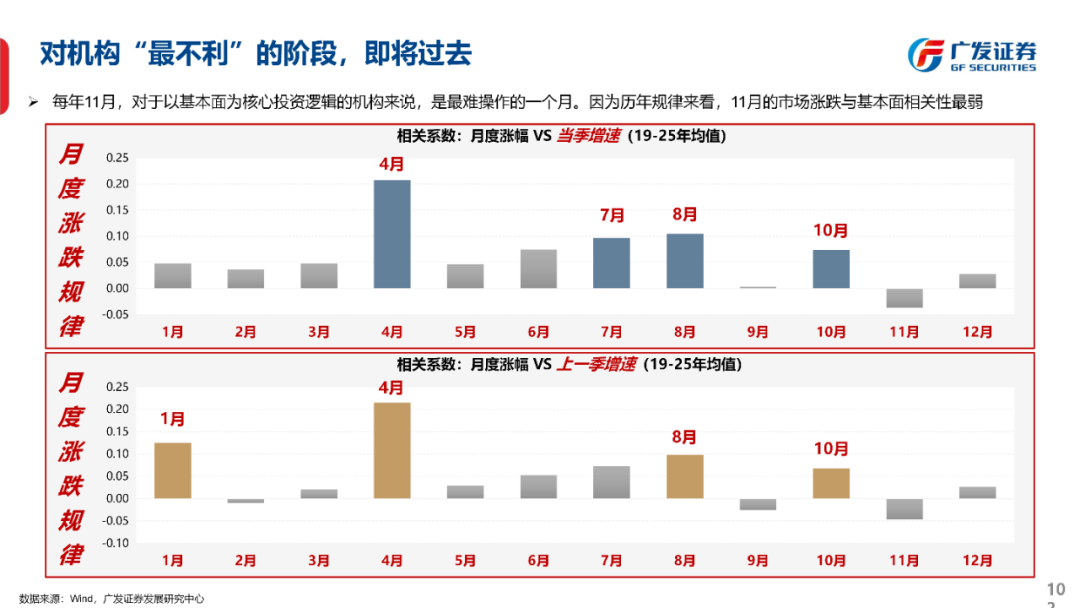

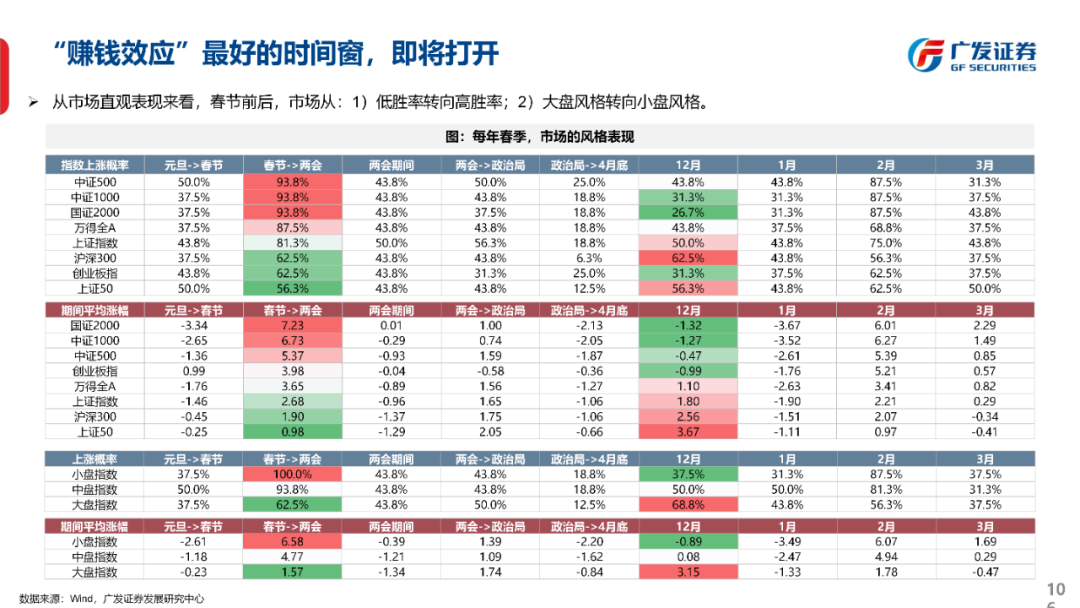

牛市思维下的指数与板块择时(跨年及春季躁动节奏前瞻)

清晰PPT欢迎联系对口销售

(文章来源:广发证券)