东方精工(002611.SZ)7.74亿欧元出售核心资产吸引了市场目光。这笔交易直指公司营收占比超六成的瓦楞纸板生产线业务——包括意大利Fosber集团及其中国两家子公司的全部股权,该业务正是支撑东方精工市值突破200亿元的“压舱石”。

出售贡献近七成营收的核心资产,是东方精工应对增长失速的主动调整,也暴露出公司战略规划的衔接不足与长期经营的潜在隐患。

核心资产增长放缓

东方精工的业绩拐点早已显现,只是管理层选择用“资产出售”而非“业务革新”来应对。

2022年至2024年,东方精工营收从38.93亿元增至47.78亿元,扣非净利润从3.98亿元升至5.27亿元,增长高度依赖Fosber集团的支撑。2025年前三季度,公司营收同比增2.53%,基本陷入停滞;扣非净利润更同比下滑7.28%,其中第三季度单季下滑达37.51%,毛利率骤降近9个百分点,盈利能力下降已然清晰。

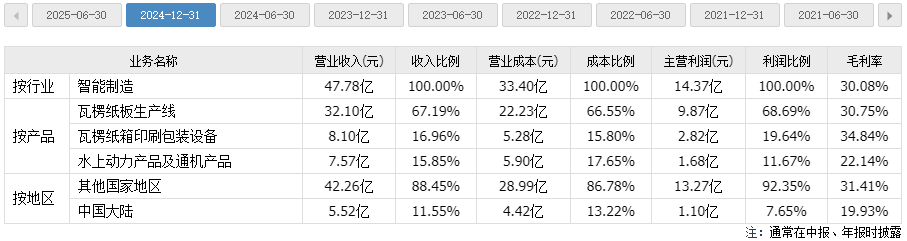

东方精工业务囊括瓦楞纸板生产线、水上动力产品及通机产品和瓦楞纸箱印刷包装设备。其中,瓦楞纸箱印刷包装设备是公司最初上市时的原有业务,水上动力产品及通机产品是2015年收购百胜动力所带来的业务,以Fosber集团为主的瓦楞纸板生产线是此次计划出售的业务。

值得注意的是,Fosber集团曾是东方精工全球化布局的“核心成果”。

2014年,东方精工以3.4亿元收购Fosber集团60%股权,2017年再斥2.7亿元将其全资控股,十年间Fosber集团营收从9.38亿元涨至29.8亿元,净利润从4404万元增至4.28亿元,直接带动东方精工在全球瓦楞纸包装装备市场站稳“全球第二、国内第一”的位置,市占率达15%。

不过,2024年Fosber集团营收增2%,2025年上半年营收、净利润双下滑,同比降幅均超9%。面对这种阶段性瓶颈,东方精工未能优先尝试优化管理、拓展市场等改良措施,而是直接选择“打包出售”。对于出售理由,东方精工表示,国际业务管理压力大、资源分散。

市场人士周正坤向界面新闻记者表示,这一解释有一定行业背景支撑,但国际业务管理存在挑战,为何在Fosber高速增长阶段未提前完善管理架构?且在企业普遍出海的大背景下,未来业务仍难以避免国际业务管理。公司所谓的战略聚焦,在一定程度上也掩盖了自身国际运营能力的短板与应对增长瓶颈的经验欠缺。

估值倒挂

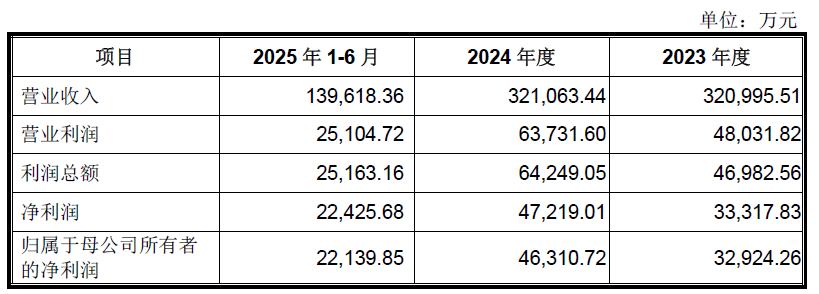

此次交易最受争议的是标的资产的估值合理性。此次交易对价7.74亿欧元(约63.5亿元人民币),对应标的资产2024年4.6亿元的净利润,静态市盈率为13.8倍。买方是全球知名投资公司Brookfield Corporation。

但对比数据显出尴尬——截至公告披露日,东方精工静态市盈率47.01倍,动态市盈率34.56倍,上市公司估值是出售资产的2.5至3.4倍,这种显著倒挂引发了市场对“低卖”的质疑。

2025年上半年,标的资产营收13.96亿元,归母净利润2.21亿元,从标的资产的主要部分——Fosber集团看,2025年上半年同比是下滑的。如果标的资产2025年上半年业绩也是下滑的,那么13.8倍的市盈率处于合理区间。

数据来源:公司公告、界面新闻研究部

但从市值管理角度看,这笔交易的风险不容忽视。瓦楞纸板生产线业务虽增长放缓,但仍是盈利稳定的“现金牛”,低市盈率属性本可平衡上市公司的估值泡沫。如今剥离这一核心资产,东方精工的营收规模将直接缩水六成以上,仅剩水上动力设备等盈利能力相对较弱的业务支撑市值,届时47倍的高市盈率将失去重要支撑,估值回调压力陡增。

新赛道面临挑战

东方精工将剥离核心资产后的发展重心,放在了水上动力设备与具身智能机器人两大赛道上。虽然战略方向契合产业升级趋势,但两条赛道目前都面临不小的挑战,能否顺利承接增长重任仍需时间检验。

水上动力设备的经营主体百胜动力收购整合历程并非一帆风顺。2015年东方精工以4亿元收购其80%股权时,百胜动力承诺2015-2017年累计扣非净利润不低于1.69亿元,最终仅完成9188.64万元,业绩对赌未达预期。即便如此,东方精工仍在2018年以3584万元收购剩余20%股权实现全资控股,这一决策虽体现了对水上动力赛道的长期看好,但也反映出前期尽职调查与投后管理的不足。

从业绩数据看,百胜动力营收从2020年的3.44亿元增至2024年的7.57亿元,实现了翻倍增长。但增长质量仍有提升空间。百胜动力毛利率从2020年的26.87%持续下滑,2024年降至22.14%,2025年上半年进一步跌至21.38%,不仅低于东方精工原核心业务瓦楞纸板生产线的盈利水平,且下行趋势需警惕。

数据来源:公司公告、界面新闻研究部

机械行业分析师赵俊宏对界面新闻记者表示,百胜动力的毛利率波动反映出其市场竞争力仍需巩固,“以价换量”的策略虽换来了短期营收增长,但如何实现“量利齐升”、巩固行业地位,仍是亟待解决的问题。此外,东方精工曾计划分拆百胜动力上市,却在2024年9月突然终止申请,这一变动也让市场对其成长性产生了一定疑虑。

人形机器人前景可期但短期难担重任

相比水上动力设备的成熟度,人形机器人业务是东方精工布局的更前沿赛道,目前停留在“投资+初步合作”阶段,短期内难以形成实质性业绩支撑。

2024年东方精工战略投资AI多模态大模型企业若愚科技,2025年增持至23.31%成为第一大股东,意在绑定机器人“智慧大脑”相关技术;同时通过多轮投资持有深圳乐聚机器人超6%股权,并签署代工协议,计划依托自身制造优势为其代工生产人形机器人;2025年9月设立控股子公司东方元启切入整机制造,标志着其在该赛道的布局进一步深化。

但客观来看,若愚科技的技术尚未完全商业化,乐聚机器人量产仍需时间,东方元启更是刚起步,距离真正盈利还有较长的路要走。

长期从事机器人行业投资的张晓君对界面新闻记者表示,近期机构调研情况显示,人形机器人行业目前处于“预热期”:尽管行业普遍期待2026年下半年开启量产,但核心供应商大多处于“无确定性订单却积极扩产”的阶段,行业发展仍存在不确定性。

东方精工在精密制造、质量管控方面的经验值得肯定,但在机器人核心技术研发、市场渠道拓展等方面仍属短板。想要在这条赛道占据一席之地,不仅需要持续的资金投入,更需要清晰的技术整合与商业化路径,短期内将其视为“救命稻草”并不现实。

(文章来源:界面新闻)