AI摘要:恒生指数下跌1.23%,失守26000点,金融与锂电池板块表现相对强势,而银行、能源及部分周期股普遍下跌。多家机构发布个股评级,看好极智嘉、美团、瑞声科技等在AI、科技及新业务领域的潜力。后市展望方面,中银国际对2026年港股持乐观态度,预测恒指有望升至30100点;东吴证券则提示短期反弹需新催化剂,并关注海外货币政策与套利交易平仓可能带来的风险。总体来看,机构建议关注科技创新、新质生产力及内需消费等中长期主线。

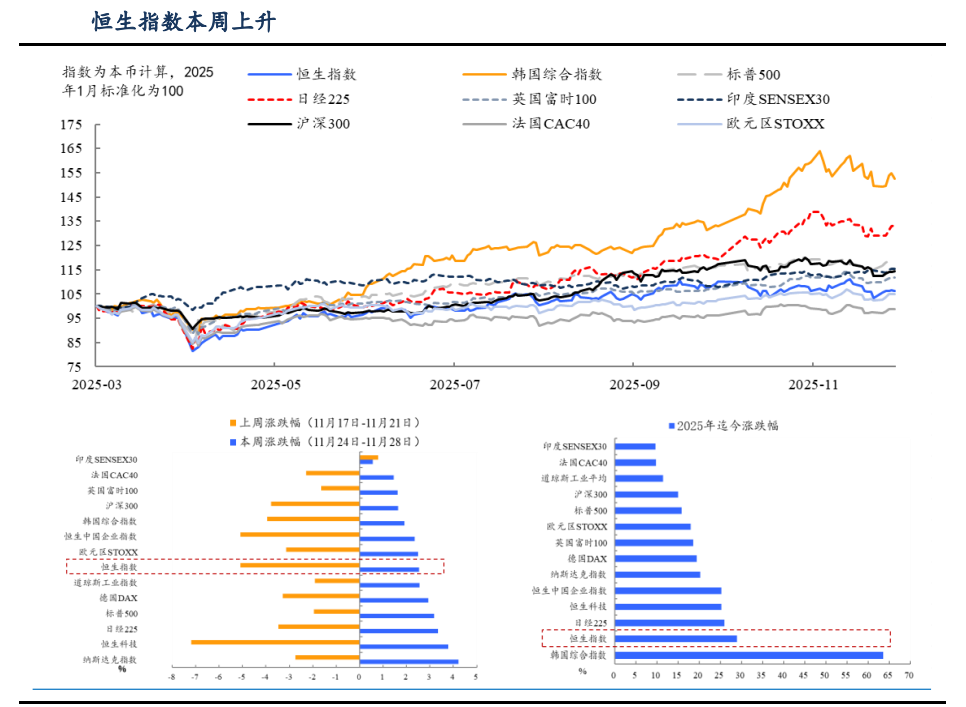

12月8日,港股恒生指数、国企指数全天呈单边下跌行情,分别收跌1.23%及1.25%,恒指再失26000点大关,恒生科技指数基本平收。

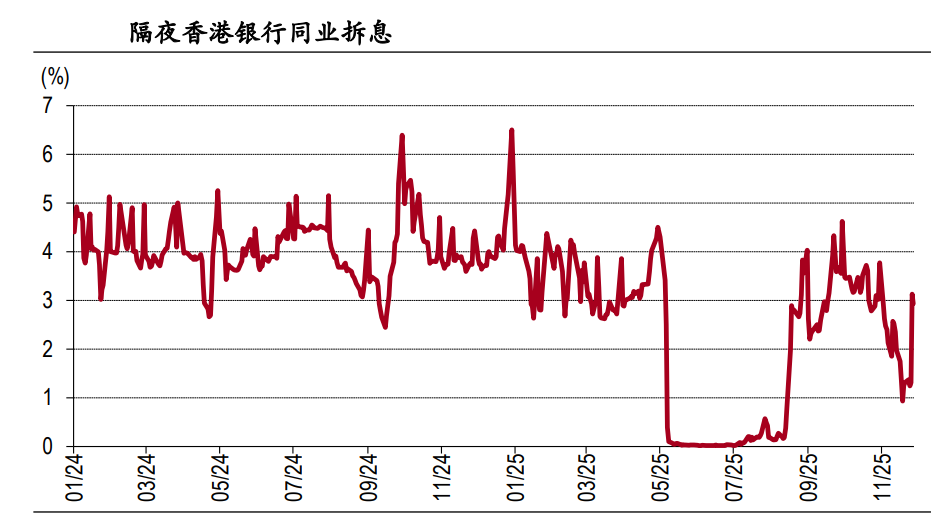

盘面上,中资券商股、保险股相对活跃,虽午后涨幅收窄但大多数依旧维持上涨行情;锂电12月排产强化涨价逻辑,锂电池股午后持续上涨,赣锋锂业领涨;机构认为人工智能仍为科技行业创新主线,,半导体股集体上涨。另一方面,内银股集体下跌,其中,建设银行跌4%,招商银行、工商银行跌3.5%,石油股、内房股、煤炭股、光伏股、建材水泥股齐跌,近期十分活跃的铜、铝、黄金等有色金属股集体低迷。

港股成交额前二十

数据来源:Choice

中金:首予极智嘉-W“跑赢行业”评级,目标价32.8港元

中金发布研报称,预计极智嘉-W(02590)2025-2026年EPS分别为0.06/0.17元。该行认为极智嘉布局AI智慧仓储行业具有场景领先落地、格局清晰特征,是仓储AMR解决方案龙头,商业模式稳定,AI赋能增厚天花板。公司PS估值介于工业与人形机器人之间,基于可比估值法,给予公司2026年10x的P/S,对应目标价格32.8港元,涨幅空间32%,首次覆盖给予“跑赢行业”评级。与市场不同,该行认为公司已成为具备AI+场景化能力的综合智能体。

财通证券:首予美团-W“增持”评级,以探寻新业务增量为主要方向

财通证券发布研报称,美团-W(03690)为国内本地商业龙头,长期壁垒稳固,短期竞争扰动不改长期价值,作为国内领先的本地商业平台,正以探寻新业务增量为主要方向。首次覆盖,给予“增持”评级。该行预计公司2025-2027年公司营收分别为3662/4174/4689亿元。

中邮证券:维持瑞声科技“买入”评级,推动AI交互向软硬一体演进

中邮证券发布研报称,瑞声科技(02018)全资收购芬兰光波导企业Dispelix,加速AR技术商业化。同时,公司以其核心硬件赋能“豆包AI手机”与夸克AI眼镜,在X轴线性马达、声学系统及创新拾音方案等领域提供关键支持,推动AI交互向软硬一体演进,强化“AI+感知”布局。维持“买入”评级。

中银国际:坚定看好港股,预计本轮牛市将走的更远、更久

我们对 2026 年港股市场的展望持乐观态度。我们认为,对于近期股市剧烈波动,投资者应保持定力,不易过度担忧,牛市中股市出现调整属于正常现象,短期震荡不改港股上行趋势。展望 2026 年,我们相信巩固资本市场回稳向好势头不会改变。我们坚定看好 2026 年中国股票市场的发展,建议投资者采取更长远的投资策略布局港股市场。中国决策层拥有较丰富的增量政策储备工具,可以有效应对中美博弈的复杂性、反复性、长期性。面对日益复杂严峻的外部环境,预计 2026 年宏观政策将持续发力、适时加力。当前港股市场估值水平仍具有吸引力。我们预测,恒生指数在 2026 年 12 月底达到 30,100 点,基于 13.0 倍 2026 年预测市盈率,较过去 12 年历史平均市盈率溢价 15%左右。重点投资机会方面,壮大实体经济、推动科技创新、发展新质生产力和扩大内需等领域是“十五五”规划的关键方向,同时也是投资者应重点关注的投资主线。尤其是科技创新以及新质生产力相关板块可能是未来几年股票市场最重要的投资主线。中长期而言,建议关注以内需为主的消费龙头公司、低估值高息的央国企股、国产替代进程加速的自主品牌。

东吴证券:港股短期反弹确认还需要新催化剂,新的海外风险不容忽视。从中长期配置来看,当前位置有吸引力。

其一,市场预计12月美联储降息概率显著提升,但我们提示美联储不排除会采取鹰派降息,如果这样市场可能会调整降息计价,港股反弹力度可能不及预期。

其二,从中长期看恒生科技当前具有配置意义,一方面美股AI科技叙事顾虑有所减弱;但另一方面,港股AI科技叙事仍缺热点催化。

其三,我们提示潜在日元carry trade平仓引发美元资产去杠杆风险,进而影响港股。日本央行行长已发出明确信号12月加息。我们已经观察到日元走强,日本债券收益率明显快速上升迹象,如果趋势继续,叠加12月美联储降息,美日利差收窄,很有可能会引发carry trade 平仓朝,即一部分投资者会卖美债还日元,或者部分投资者选择卖美债买日债。同时有可能引发阶段性美股去杠杆,港股风偏也会受到影响。

2、中泰国际:维持保利物业买入评级

6、华安证券:维持美团-W买入评级

7、开源证券:首次覆盖森松国际买入评级

8、东吴证券:维持小鹏汽车-W买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·