中信建投指出,国产算力板块热度提升带动半导体设备板块。在行业扩产整体放缓大背景下,中信建投认为国产化驱动下的渗透率提升依然是设备板块后续增长的重要来源。判断未来设备国产化率将实现快速提升,头部整机设备企业2025年订单有望实现20-30%以上增长,零部件、尤其是卡脖子零部件国产化进程有望加快,板块整体基本面向好。景气度方面,预计2025年前道CAPEX仍有增长,先进制程维持较强表现,成熟制程复苏;后道封装温和复苏,2.5D/3D先进封装下半年有望有积极进展。国产替代方面,头部客户的国产替代诉求仍较强,不在清单的客户也在加速导入国产,预计后续国产化率提升斜率更陡峭。设备厂对供应链的国产化推进也非常迅速。

全文如下

国产化驱动下的渗透率提升依然是设备板块后续增长的主要驱动

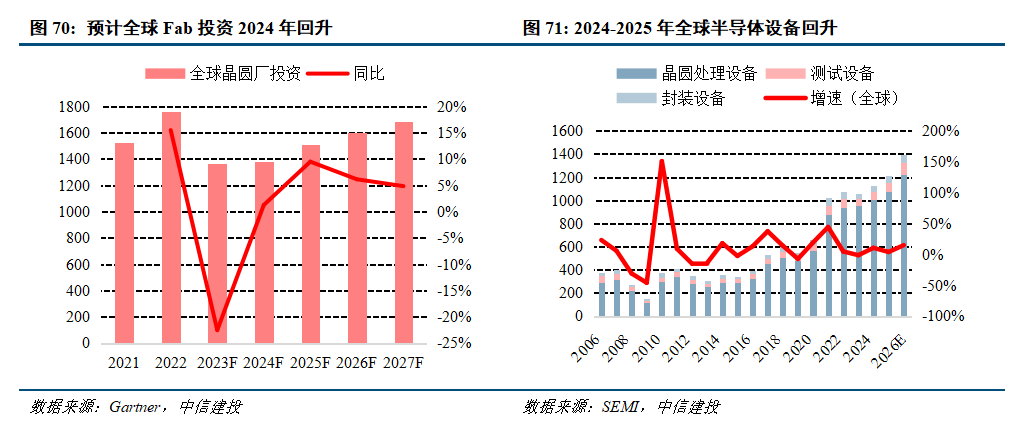

随着半导体市场筑底回升,未来全球晶圆厂资本开支有望持续回暖。从半导体下游情况来看,本轮半导体周期在2021年年中受消费电子需求急剧萎缩见顶,2023年5月开始环比回暖,传导至设备端,带动半导体设备销售额全面回升。回到设备端本身,根据Gartner 2023Q4预测,预计全球晶圆厂投资2023年下滑10%至1635亿美金,2024年开始重新恢复正增长。根据SEMI 数据,全球半导体设备市场在2024年出现回升,同比+10.47%,预计2025-2026年继续保持增长,分别约1214.7、1394.2亿美元,同比分别+3.8%、+14.8%。综合以上,我们判断:随着半导体市场筑底回升,综合两大咨询机构判断,未来全球晶圆厂资本开支有望持续回暖。

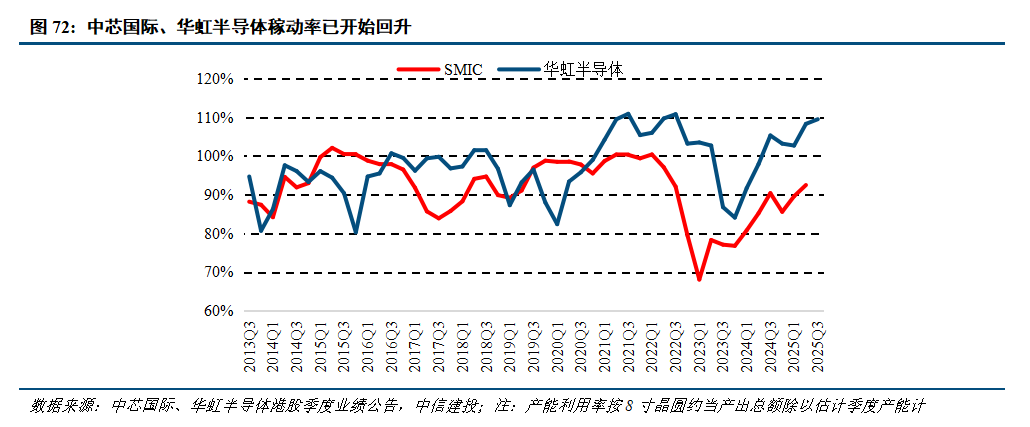

国内主要Fab厂已进入稼动率回升阶段。2022年以前国内Fab厂稼动率波动相对较小,中芯国际和华虹半导体季度平均稼动率分别为94.3%、95.7%,进入2022年,智能手机和PC等消费电子需求收缩,叠加产业链在2022年过度囤货导致需求透支,所以在全球半导体行业去库存进程中Fab厂稼动率降幅较大,中芯国际、华虹半导体稼动率分别于2023Q1、2023Q4触底,历史最低稼动率分别为68.1%、84.1%,伴随行业去库接近尾声,国内主要Fab厂稼动率已进入回升通道,以华虹半导体为例,2025Q3其产能利用率已接近历史峰值水平。

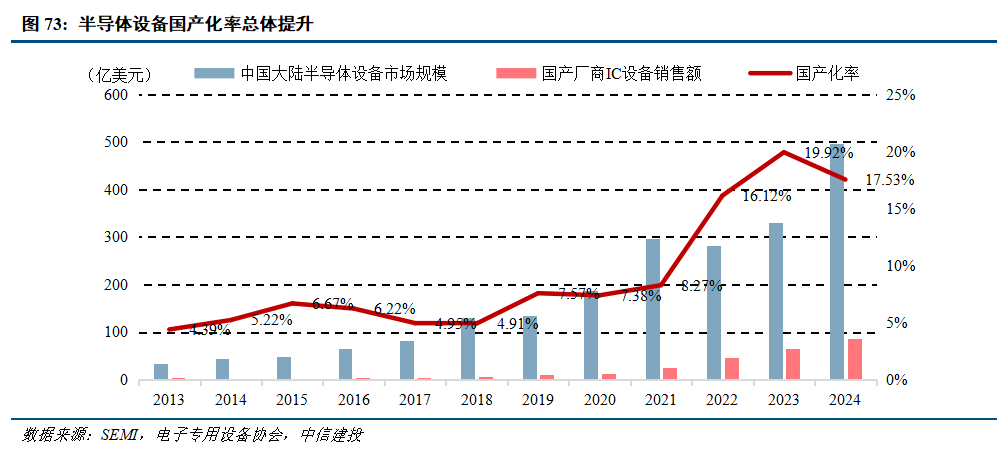

2018年以来,半导体设备国产化率总体持续攀升。在外部制裁加剧+内部设备厂商持续突破的大背景下,半导体设备国产化水平加速提升,我们结合SEMI与电子专用设备协会数据进行测算,以SEMI公布的中国大陆半导体设备市场规模作为分母,以电子专用设备协会公布的国产厂商IC设备销售额作为分子,测算得到国内半导体设备国产化率从2018年的4.91%提升至2023年的19.92%,整体呈现持续攀升的趋势,2024年略下降,主要受光刻机囤货影响,预计后续仍将继续提升。

2025前三季度后道设备表现好于前道,零部件板块整体承压。2025年前三季度前道设备整体营收、归母净利润增速分别为35.75%、25.15%;后道设备整体营收、归母净利润增速分别为46.97%、108.05%;零部件板块营收、归母净利润增速分别为10.79%、-43.88%。总体来看,半导体设备板块整体延续2025H1趋势,设备端来看,后道设备业绩表现整体好于前道设备,零部件板块营收微增,业绩同比均出现不同程度负增长。我们认为零部件板块的先行承压主要系上游设备订单放缓,进而导致其零部件采购放缓、叠加零部件行业价格战等因素所致。设备端来看,考虑到2024年接单及执行情况,前道设备上半年营收表现符合预期,受下游Fab厂扩产增速放缓、部分项目delay等因素影响,当前前道设备订单端亦有承压;后道设备下游封测需求复苏带动的订单改善在收入端持续兑现,规模效应下利润增长表现亮眼。

投资建议:国产算力板块热度提升带动半导体设备板块。在行业扩产整体放缓大背景下,我们认为国产化驱动下的渗透率提升依然是设备板块后续增长的重要来源。我们判断未来设备国产化率将实现快速提升,头部整机设备企业 2025 年订单有望实现 20-30%以上增长,零部件、尤其是卡脖子零部件国产化进程有望加快,板块整体基本面向好。景气度方面,预计2025年前道CAPEX仍有增长,先进制程维持较强表现,成熟制程复苏;后道封装温和复苏,2.5D/3D先进封装下半年有望有积极进展。国产替代方面,头部客户的国产替代诉求仍较强,不在清单的客户也在加速导入国产,预计后续国产化率提升斜率更陡峭。设备厂对供应链的国产化推进也非常迅速。

风险提示:

1)宏观经济波动风险:若未来国内外宏观经济环境发生变化,下游行业投资放缓,将可能影响制造业的发展环境和市场需求,从而给机械行业公司的经营业绩和盈利能力带来不利影响。

2)国际贸易环境对行业经营影响较大的风险:近年来国际贸易环境不确定性增加,逆全球化贸易主义进一步蔓延,部分国家采取贸易保护措施,我国部分产业发展受到一定冲击。

3)行业扩产不及预期的风险:若下游行业扩产不及预期,则相应的专用设备等的需求将会下降,会对行业内公司订单、业绩等造成不利影响。

(文章来源:人民财讯)