12月2日,据北交所官网,常州百瑞吉生物医药股份有限公司(下称“百瑞吉”)回复第二轮问询,公司业绩增长的可持续性、实控人的负债情况、公司控制权稳定性等情况受到监管层的进一步关切。

招股书介绍,百瑞吉是一家主要从事生物医用材料等产品研发、生产和销售的高新技术企业。公司主要产品广泛应用于宫腔、盆(腹)腔及鼻(窦)腔等术后创伤修复领域。

收入依赖单一产品

今年销售单价下滑

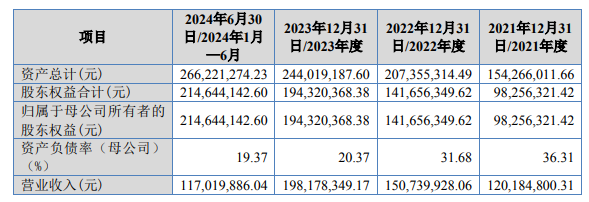

业绩方面,2021年至2023年,百瑞吉分别实现营收约1.2亿元、1.51亿元、1.98亿元,净利润分别为1552.32万元、3106.44万元、5007.84万元。

2024年,公司营业收入2.31亿元,扣非后归母净利润5369.42万元,分别同比增长16.68%、19.02%,收入及毛利主要来自于宫腔、盆(腹)腔、鼻腔领域交联透明质酸钠凝胶。其中,宫腔领域产品系国内首个用于预防宫腔术后粘连的三类医疗器械。

报告期内(2022年至2024年及2025年上半年),公司宫腔领域产品收入分别为1.13亿元、1.30亿元、1.51亿元和8474.64万元,占主营业务收入的比例分别为74.85%、65.59%、65.37%和59.91%

二轮问询要求,公司进一步分析说明宫腔领域产品收入增长的可持续性,是否存在市场空间较小、渗透不及预期等风险,相关风险揭示是否充分。

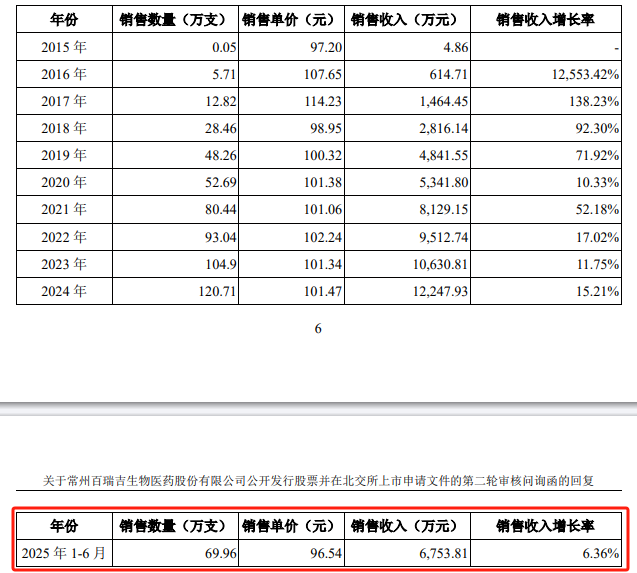

百瑞吉披露,公司产品宫腔用交联透明质酸钠凝胶自2015年上市以来,境内销售收入逐年增长。由于该产品规格型号较多,其主流规格为3ml和2.5ml产品。

记者观察到,上述产品的销售收入增长率和销售单价均呈现出显著的波动性,在今年前6月更是双双呈现出明显下滑趋势。公司相关产品的销售收入增长率由去年的15.21%减少至6.36%,销售单价由去年的101.47元下降至96.54元。

百瑞吉坦言,目前公司其他防粘连产品仍处于市场开拓阶段,尚未形成较大规模的收入,因此短期内宫腔用交联透明质酸钠凝胶(宫腔领域)产品对公司业绩影响较大,公司对其存在一定的依赖。

公司作为宫腔防粘连市场的开拓者及龙头企业,其宫腔领域产品的收入增长具有可持续性。根据行研机构弗若斯特沙利文调研,2025年中国宫腔术后防粘连产品渗透率预计约为20.76%,至2027年增长至27.05%。

实控人负债近900万元

拟靠薪酬或分红还债

二轮问询中,百瑞吉实控人的负债情况、公司控制权稳定性也是监管层关注的焦点。

招股书显示,舒晓正直接持有公司27.84%的股份,并通过常州新跃、常州新栎控制公司对应的表决权,合计控制公司32.36%股份对应的表决权,系公司实控人。报告期内,舒晓正曾质押所持部分股份,现因个人资金周转及家庭日常消费需求,正仍存在向银行及朋友借款的情形。

监管层要求,说明实际控制人现存负债的形成背景及合理性,是否存在利益输送或债务偿还不能风险,偿债安排是否合理、有效,是否影响控制权稳定性。

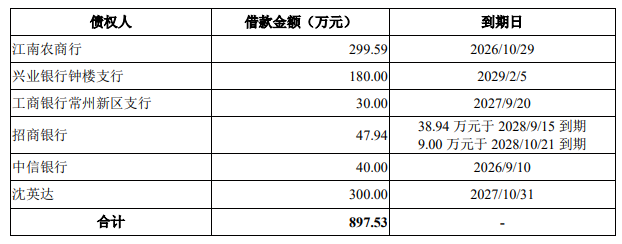

百瑞吉称,截至本问询回复出具日,实际控制人舒晓正主要负债金额累计为897.53万元,主要为多家银行和其朋友沈英达的借款,主要用于解除股权质押及缴纳历史股权变动中各项税款以及家庭资金周转。

舒晓正除前述债务尚需偿还之外,其余开支主要为拟置换房产购置费用、其子女留学费用。前述债务中,拟于一年内到期的负债分别为江南农商行的299.59万元借款和中信银行的40万元借款,合计金额为339.59万元。

截至2025年6月30日,公司未分配利润为1.17亿元,公司未分配利润保持较好的增长态势,未来具备分红的能力和条件。按照截至2025年6月30日的未分配利润金额和舒晓正30.37%的合计持股比例计算,舒晓正预计可获得税前分红款3561.05万元。

若公司未能在一年内完成上市,且到期的债务无法顺利续期,舒晓正家庭资金和从公司处领取的薪酬仍可以偿还上述即将到期的债务。若公司能在一年内完成上市,舒晓正未来从公司处取得的分红款项可以偿还即将到期的债务及其他全部剩余债务。

百瑞吉强调,舒晓正不存在利益输送或无法偿还债务的风险,其偿债安排合理、有效,不会影响其控制权稳定性。

经销商数量锐减

存多层销售情况

报告期内,百瑞吉经销收入占比在80%左右,下游客户主要为推广经销商,各期数量分别为381家、375家、284家,经销商增减变动较大。

同时,公司存在通过多层经销商销售的情况,部分推广经销商的下游直接客户为国药控股、上海医药等配送经销商或其他推广经销商,终端客户包括公立医院、民营医院及其他终端。

对此,监管层要求,说明单体合作经销商增减变动较大的具体原因,经销渠道是否稳定;说明多层经销商模式下,公司对经销商的具体管控措施及相关内控有效性。

对于经销商增减变动较大,百瑞吉解释称,公司在逐步优化整合经销商渠道资源,不断优化合作经销商质量和规模,倾向于选择规模较大经销商合作,精简合作经销商数量。

同时,部分经销商客户的实控人基于自身税收筹划,为享受小微企业等相关税收优惠政策,通过设立多个主体分散与公司交易规模。

报告期内,合作三年以上的经销商占经销收入比例分别为72.97%、81.41%、78.25%和75.53%,主要经销商合作较为稳定。

百瑞吉表示,报告期内,公司不分层级管理经销商,合作经销商均为一级经销商,与经销商的合作模式均为买断式经销。部分一级经销商基于自身经营需要,存在转售给下级经销商,并最终向终端客户销售的情形。

中介机构通过函证、细节测试、走访经销商及其对应的终端医院、盘点经销商库存等程序,进一步验证了经销商进销存数据的准确性。百瑞吉对经销商采取了多种管控措施,相关内控有效。

(文章来源:深圳商报·读创)