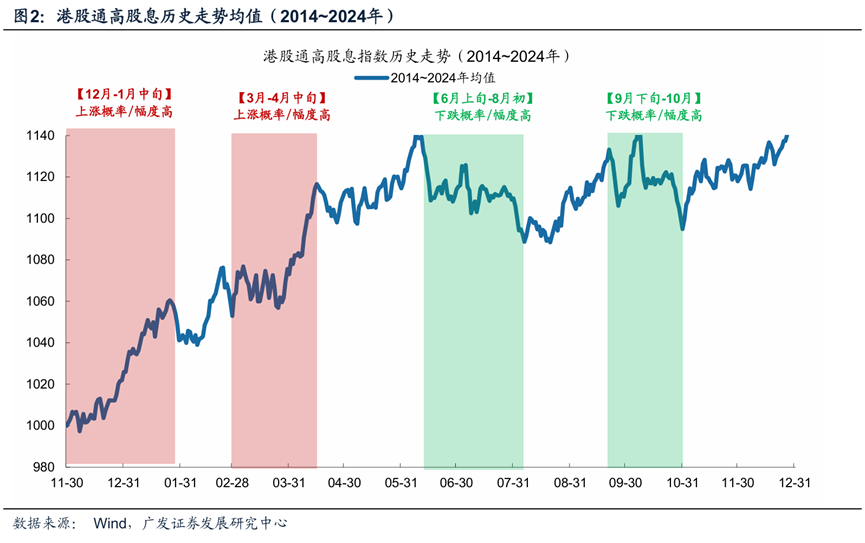

历史数据显示,港股通高股息全收益指数即将进入一年中日历效应最为显著的阶段(12月至次年1月中旬)。

广发证券研究指出,该时期获得绝对收益和超额收益的概率较高,收益率表现也较为可观。当前市场环境下,关注港股通高股息板块的配置机会,或将成为投资者岁末年初增厚收益的有效策略。

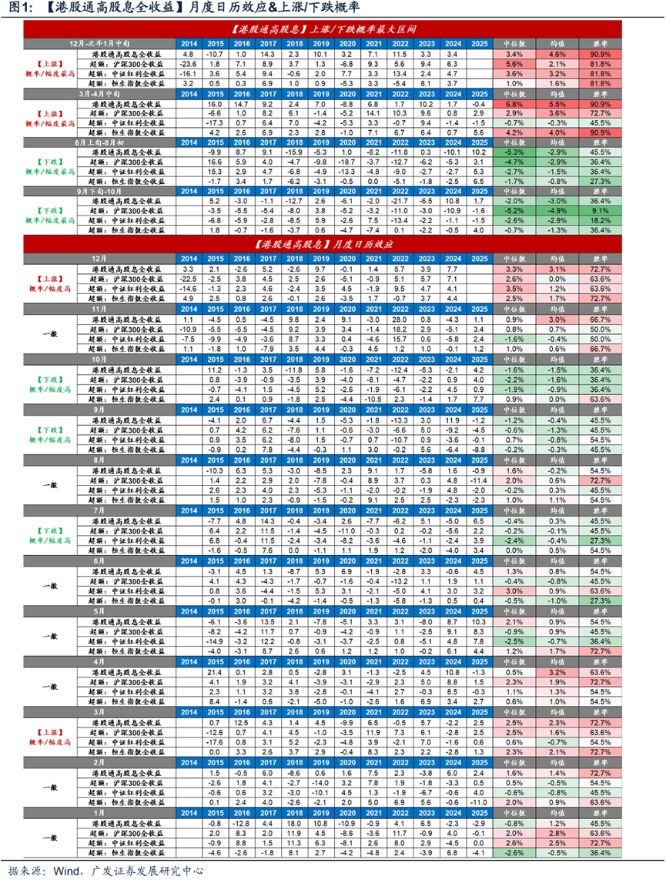

历史表现:超额收益概率高达81.8%

统计数据显示,2014年至今,在12月至次年1月中旬这一时间段:

相较于沪深300全收益指数,港股通高股息全收益指数获得超额收益的概率达81.8%,超额收益的中位数和均值分别为5.6%和2.1%。仅在2014-2015年杠杆牛市、2020-2021年宽松货币政策推动的牛市中表现落后。

相较于中证红利全收益指数,超额收益概率同样为81.8%,超额收益中位数和均值分别为3.6%和3.2%,仅在2014-2015年杠杆牛市中表现欠佳。

相较于恒生指数全收益,超额收益概率仍为81.8%,超额收益中位数和均值分别为1.0%和1.6%,主要在2020年末及2022年末因腾讯超预期上涨而短暂落后。

日历效应成因:三大核心因素

港股红利板块在岁末年初表现出如此强劲的日历效应,主要源于三方面因素:

机构资金再平衡效应:公募基金等追求相对收益的机构投资者在年底进行资产再平衡,往往会选择卖出估值较高、波动较大的成长股,转向高股息、高安全边际的港股红利板块,以锁定年度收益。2016-2017年蓝筹白马行情、2021年新能源车牛市、2022年10月政策放松后的TMT板块快速上行后,均在年末至次年初出现风格切换至港股红利板块的现象。

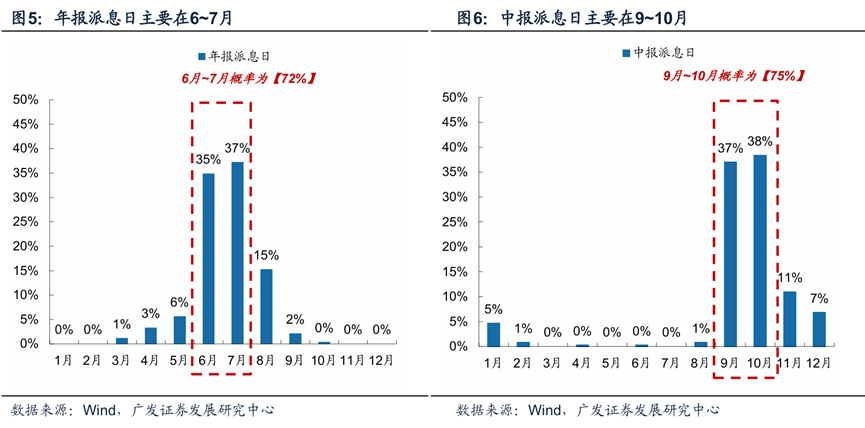

保险资金季节性配置需求:12月至1月为保费收入高峰期,面对新增资金,部分保险机构倾向于在高股息资产中快速建仓,以匹配负债成本,形成稳定的买盘支撑。

政策窗口期催化:年末至年初是政策密集出台期,一旦有关提高分红比例的政策落地,或稳增长政策不及预期,均可能催化港股红利行情走强。

其他日历效应时段

除12月至次年1月中旬外,港股通高股息全收益指数还有其他具有日历效应的时段:

正向效应期:3月至4月中旬,年报密集发布期,超预期的分红方案可能带来上涨机会,但弹性和上涨概率不及A股红利板块。

负向效应期:6月上旬至8月初、9月下旬至10月,这两个时段下跌概率较大,幅度较高,主要与密集分红后部分资金选择兑现收益有关。

当前配置价值凸显

当前市场环境下,布局港股通高股息板块正当其时:历史规律清晰:2014年至今,12月至次年1月中旬期间,该板块相较于主要指数的胜率均达82%,获取绝对收益的胜率高达91%。

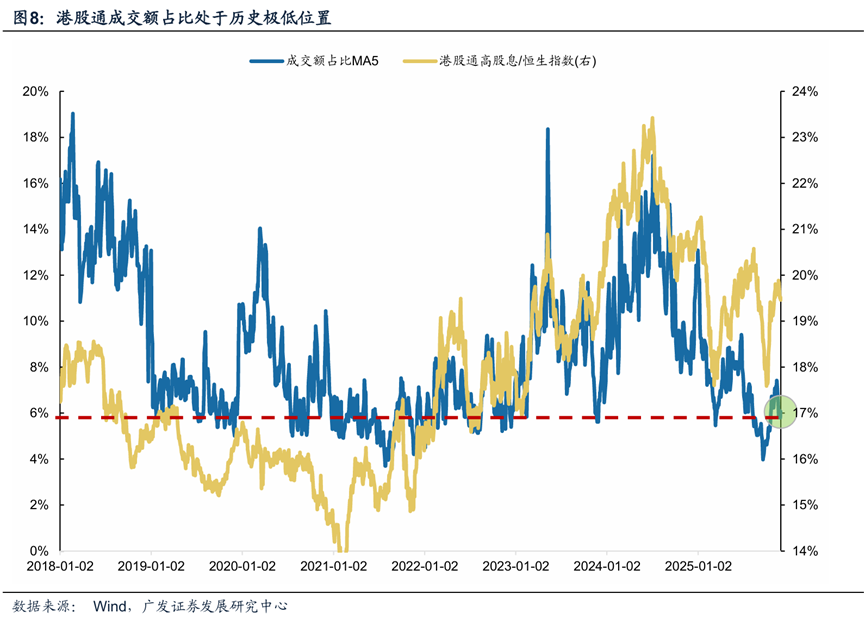

交易拥挤度低:当前成交额占比仅为6.1%,处于历史相对低位,为投资者提供了较好的再布局机会。

流动性环境改善:海外流动性最紧张时期已过,美国政府停摆结束,TGA账户余额将大幅下降,美联储12月降息25BP概率已回升至86%,加之圣诞节前可能宣布新任美联储主席,外部流动性压力明显缓解。

(文章来源:财联社)