A股游戏公司三季度业绩已全部揭晓,过半主要游戏公司实现了营收的增长,整体呈现复苏的态势。然而,神州泰岳(300002)却因主要游戏流水下滑等因素,导致营收和净利润双双下降,显得颇为显眼。

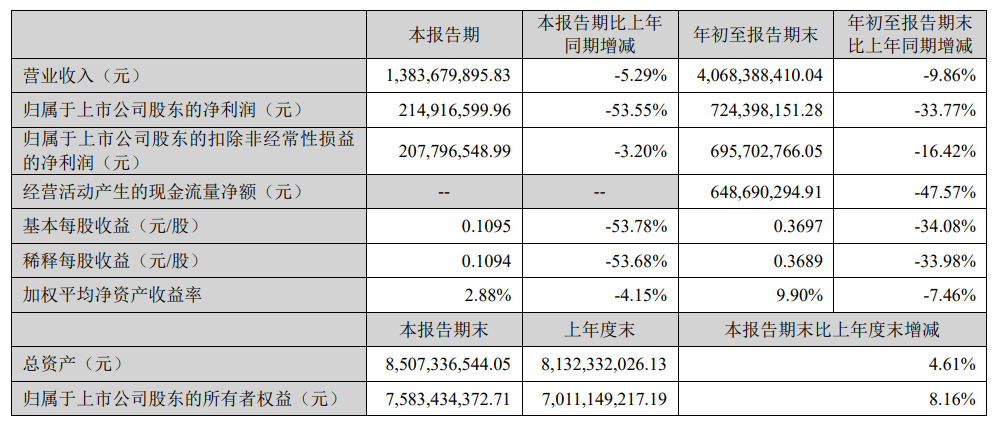

2025年第三季度,公司营业收入为40.68亿元,同比下降9.86%;归母净利润为7.24亿元,同比下降33.77%;扣非归母净利润为6.96亿元,同比下降16.42%。

第三季度,公司营业收入为13.84亿元,同比下降5.29%;归母净利润为2.15亿元,同比下降53.55%;扣非归母净利润为2.08亿元,同比下降3.20%。

受期收到的销售回款减少、支付的上年度职工奖励增加以及上期收回大额诉讼款项影响,公司经营现金流净额同比下降47.57%至6.49亿元。

与此同时,A股游戏领域的“三巨头”——世纪华通、三七互娱、完美世界,在前三季度营收排行中稳居前三甲,其归母净利润分别实现了141.65%、23.57%、271.17%的同比增长。

从游戏版号审批情况来看,三季度游戏版号的发放节奏保持稳健。7月至9月期间,国家新闻出版署依次发放了134个、173个和156个游戏版号,发放数量持续维持在年内较高水平。

神州泰岳将净利润的下滑归因于上期收回诉讼应收款冲减以前计提的坏账准备,以及本期业务收入有所下降。此外,公司营业外支出大增478.55%,主要系本期滞纳金及预计未决诉讼损失增加所致。

太平洋证券在10月31日发布的研报中指出,公司2025年前三季度公司营收同比下降,主要系两款主要游戏《Age of Origins》和《War and Order》从高速增长阶段进入稳定阶段,流水同比下滑。

对于接下来的发展,太平洋证券分析,公司核心游戏持续贡献流水基本盘,两款SLG新游《Stellar Sanctuary》和《Next Agers》上线有望较先贡献增量。此外,三大AI垂类产品不断发展,有望推动软件和信息技术服务业务发展。给予公司“增持”评级。

中国银河证券也因老游长线运营稳健、关注新游上线进度、AI与ICT技术深度融合等相关理由,在最新研报给予神州泰岳“推荐”评级。

资料显示,北京神州泰岳软件股份有限公司于2009年10月30日上市,公司的主营业务是软件与信息技术服务和游戏业务。公司的主要产品是AI/ICT运营管理、游戏、物联网/通讯、创新服务。

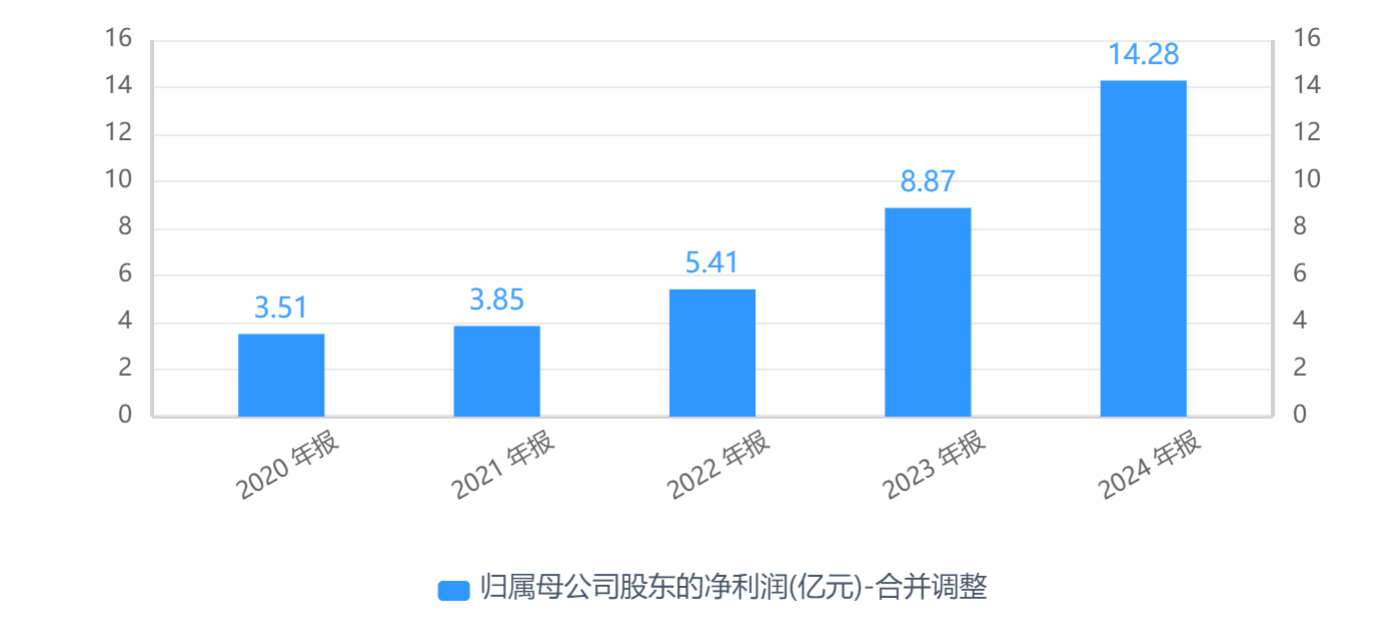

拉长时间轴线来看,神州泰岳近年业绩保持稳健增长态势。2020年至2024年,公司归母净利润分别为3.51亿元、3.85亿元、5.41亿元、8.87亿元、14.28亿元。

二级市场上,截至11月7日收盘,神州泰岳下跌2.50%报12.07元/股,总市值约237.44亿元,今年来公司股价近乎“原地踏步”。

来源:读创财经

(文章来源:深圳商报·读创)