11月3日,果下科技股份有限公司(简称“果下科技”)再次向港交所递交了上市申请书。

招股书显示,作为一家中国储能行业基于平台技术及人工智能驱动的可再生能源解决方案及产品提供商,果下科技专注于研发并向客户及终端用户提供储能系统解决方案及产品。公司储能系统解决方案和产品服务于并能够覆盖大型电源侧、大电网侧、工商业及住宅等多种应用场景,适用于中国市场及海外市场。

根据灼识咨询,果下科技为业内较早实现储能系统解决方案及/或产品的互联网云端整合及开发数字化能源管理全景互联网云平台的参与者之一。公司业务由储能系统解决方案、EPC服务及其他三个部分组成。

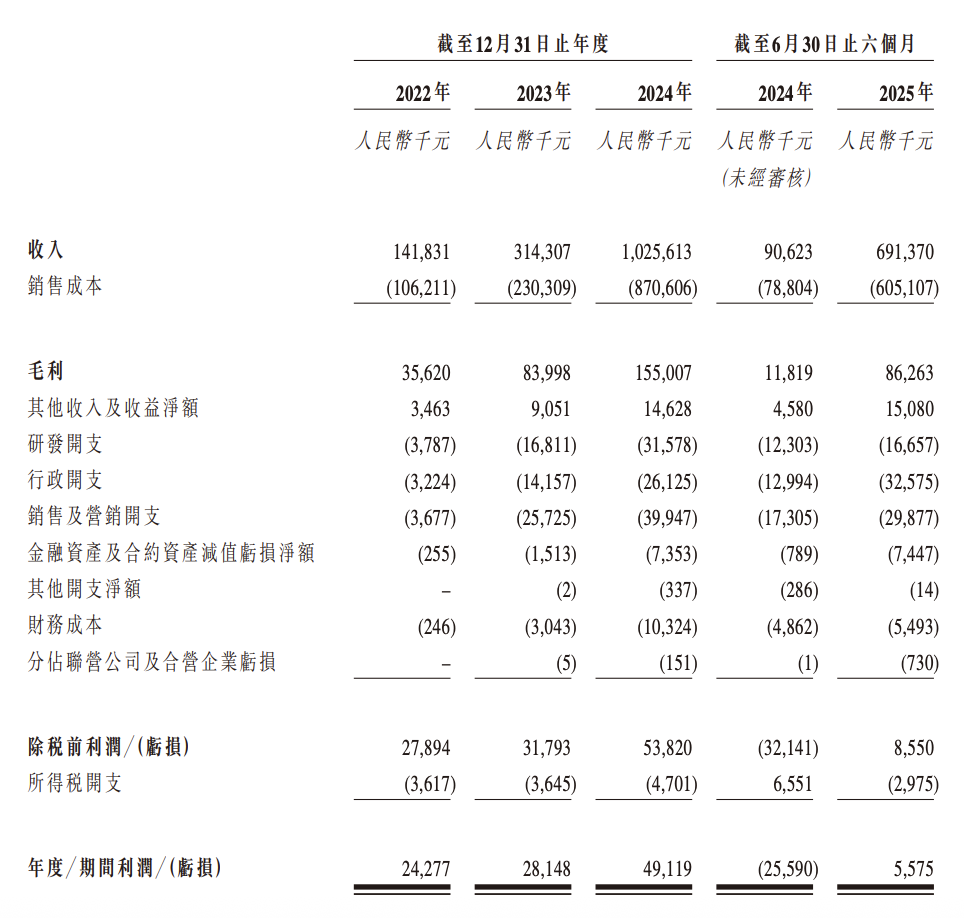

果下科技近年业绩增长较为迅速,2022年至2024年及2025年上半年(简称“报告期”)公司实现营收分别为1.42亿元、3.14亿元、10.26亿元、6.91亿元;年度/期间利润分别为2427.7万元、2814.8万元、4911.9万元、557.5万元。

然而业绩增长背后是下滑的毛利率,数据显示,报告期各期果下科技毛利率分别为25.1%、26.7%、15.1%、12.5%,近乎“腰斩”。

招股书显示,果下科技销售成本受原材料价格影响较大。公司报告期内材料及零部件成本分别占公司同期销售成本的94.4%、86.3%、94.1%及87.9%。公司称,期内电芯价格的波动对公司毛利率产生了显著影响,导致整体盈利能力出现重大波动。

同时,果下科技来自前五大客户的收入虽然在2022年至2024年占比逐年递减,但整体仍较高。据招股书,公司来自五大客户的收入分别约占同期总收入的98.9%、84.5%、66.5%及77.7%。

果下科技高应收账款加剧风险同样值得注意。招股书显示,公司贸易应收款项及应收票据主要指贸易应收款项,即客户就公司按信贷期提供的服务及销售的产品所结欠的金额,及应收票据,即自客户收到的银行承兑汇票。

截至报告期各期末,公司贸易应收款项及应收票据账面净值分别为0.42亿元、1.66亿元、5.21亿元及9.52亿元;贸易应收款项及应收票据减值分别为40万元、170万元、830万元及1530万元;以及贸易应收款项周转天数分别为56.2天、119.0天、120.6天及178.9天。

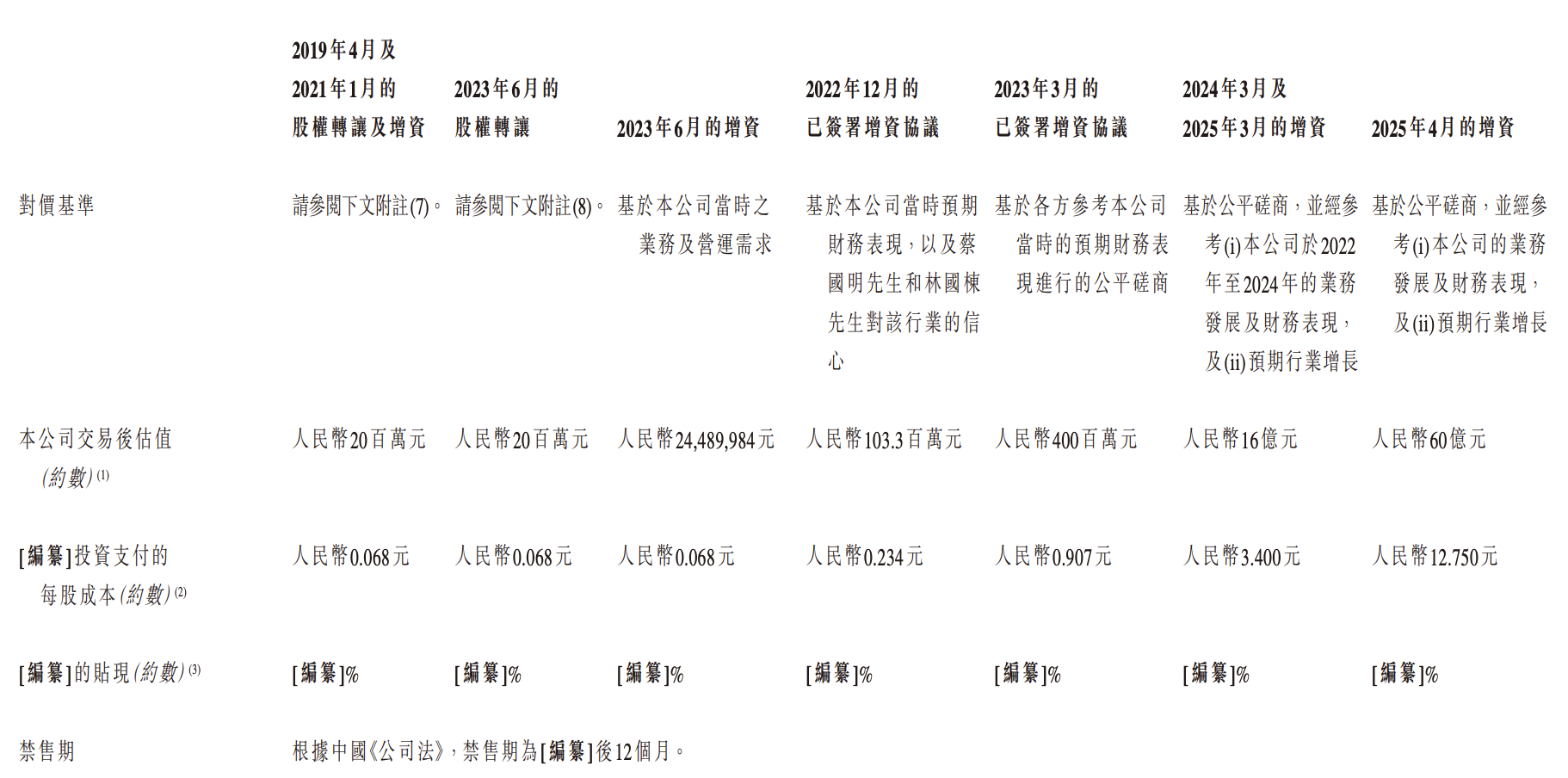

此外,记者注意到,果下科技估值暴涨也一度受到市场瞩目。

招股书显示,2023年3月果下科技估值为约4亿元,然而在经过凯博鸿成及深圳宁乾增资后,到了2025年4月公司估值暴涨至约60亿元,也就是说在两年时间公司估值涨了14倍。

值得一提的是,在今年7月证监会发布的境外发行上市备案补充材料要求中,证监会要求果下科技补充说明最近12个月内新增股东入股价格的合理性,该等入股价格之间存在差异的原因,是否存在利益输送的情况。

还要求果下科技补充说明已实施的股权激励方案合规性,包括具体人员构成及任职情况,参与人员与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,以及价格公允性、协议约定情况、履行决策程序情况、规范运行情况,并就其是否合法合规、是否存在利益输送出具明确结论性意见。

(文章来源:深圳商报·读创)