屹唐股份公布上市后的首份半年报。

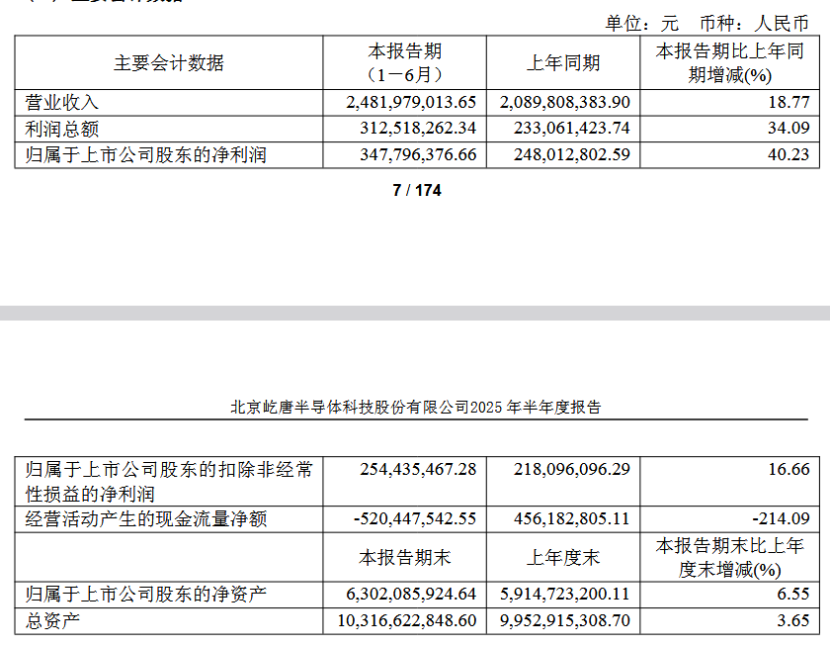

财报显示,屹唐股份2025年上半年实现营业收入24.82亿元,同比增长18.77%;归母净利润3.48亿元,同比增长40.23%;扣非净利润 2.54亿元,同比增长16.66%。

屹唐股份主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,核心产品包括干法去胶设备、快速热处理设备、干法刻蚀及等离子体表面处理设备三大类集成电路设备,产品已覆盖全球前十大芯片制造商。不过,公司在产品线覆盖广度上与国际龙头仍存在差距。

关于业绩变化,屹唐股份表示,公司依托核心技术优势,持续拓展各类产品市场份额,推动收入稳步增长;收入增长带动利润提升的同时,本期确认的0.86亿元政府补助收益,进一步增厚了上半年净利润。

需要注意的是,本期公司非经常性损益占比超10%,金额最高的两项分别为:计入当期损益的政府补助 8606.01万元,以及除正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益及处置损益 1136.45 万元。

换而言之,屹唐股份本期盈利中,超一成来自非主营业务的偶然收益,而非核心业务的持续盈利贡献,具体包括8606.01万元的政府补助与1136.45万元的金融资产/负债公允价值变动及处置收益。

现金流方面,报告期内公司经营活动产生的现金流量净额为-5.20亿元,同比下降214.09%。公司解释称,主要因提前储备关键存货以保障业务可持续增长所致。

研发投入方面,报告期内屹唐股份研发投入合计3.67亿元,较上年同期增长6.76%;研发投入占营业收入的比例为14.78%,较上年同期下降1.66个百分点。

《科创板日报》记者注意到,从绝对数额来看,公司上半年研发投入金额(3.67亿元)超过同期净利润(3.48亿元)。

8月28日,天使投资人郭涛分析指出,这种“不计成本”的研发投入,既反映了半导体设备行业“技术密集度高、护城河依赖持续创新”的核心特征,也体现出当前市场竞争加剧的态势。

盈利能力方面,公司上半年毛利率为35.89%,较去年同期的39.73%下降3.84个百分点。

对于市场竞争风险,屹唐股份表示,随着集成电路产业快速发展,良好的行业前景吸引众多国内企业入局;与此同时,以应用材料、泛林半导体、东京电子为代表的国际集成电路制造设备巨头,凭借先发优势巩固市场地位,并积极推进技术升级,产品具备较强市场竞争力。

屹唐股份表示,“若公司无法根据客户需求及时推进技术与产品创新,可能对行业地位、市场份额及经营业绩产生不利影响。”。

新产品推进方面,公司表示,报告期内,屹唐股份北京研发制造基地已实现干法去胶、快速热处理、干法刻蚀及等离子体表面处理三大类设备的批量生产。其中,干法去胶设备领域,公司开发的新一代先进干法去胶设备Optima®已通过关键客户量产验证,并获得客户重复量产订单。

展望市场预期,据Gartner预测,未来全球半导体市场规模将持续扩大,预计2025年达到 7050亿美元。

盘古智库高级研究员江瀚亦表示,结合上半年半导体设备公司业绩表现,预计下半年半导体行业仍将维持增长态势,但增速可能受全球经济环境、地缘政治、技术迭代、市场需求波动及政策调整等多重因素制约。在此背景下,企业需密切跟踪行业动态,及时灵活调整战略布局。

二级市场表现方面,截至8月28日收盘,屹唐股份股价报32.40元/股,公司总市值957.60 亿元。

(文章来源:科创板日报)