年初以来中国资产大幅上涨,南向资金累计流入港股9000亿港元,持仓和交易占比均创历史新高。与此相对的是投资者对外资是否、如何以及会不会继续流入这三个问题仍有疑问。

对此华泰证券从13F机构持仓数据(截至二季度)、EPFR及国际中介持仓(均截至上周)来刻画外资行为。

外资回流已成事实,被动资金主导流入

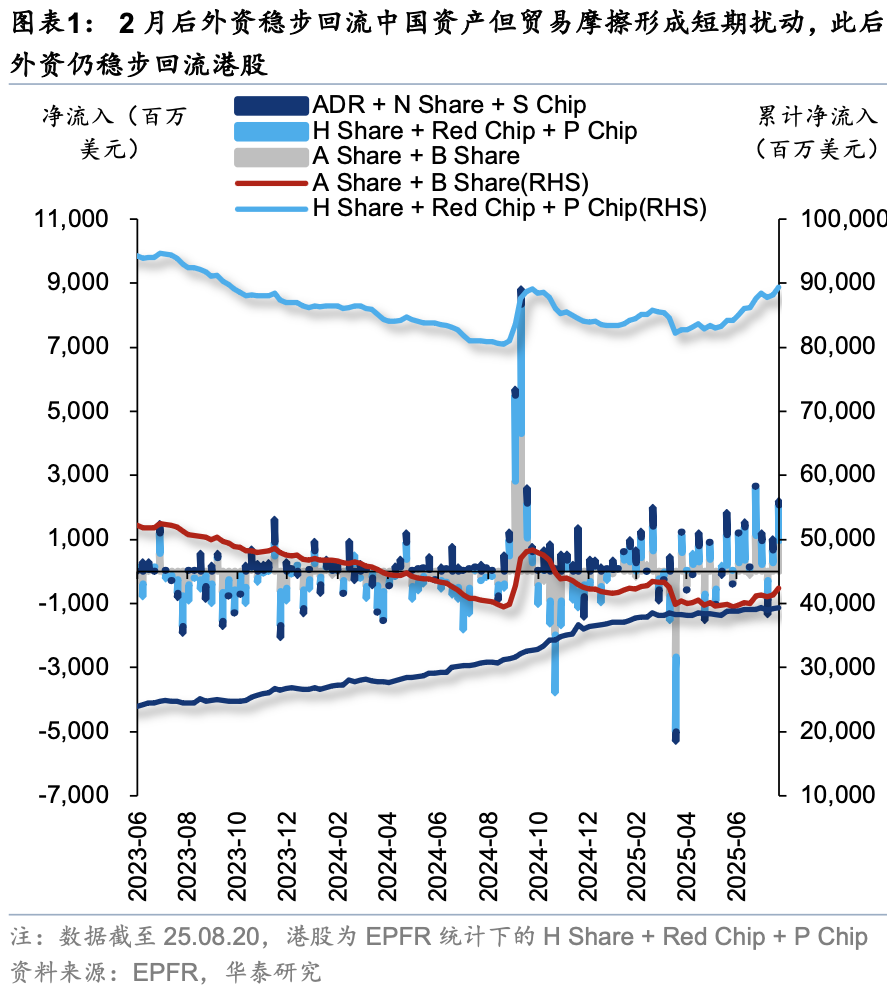

截至2025年8月20日,EPFR口径显示外资累计流入港股52.2亿美元,逆转2024年全年流出态势。结构性特征显著:

被动型外资贡献主力:7月1日至今流入近70亿美元,主要来自专注中国及新兴市场的指数基金。

主动外资流出收窄:25Q2主动资金流出环比缩窄至26.6亿美元,7月30日当周更出现自去年9月24日以来首次单周净流入。

需注意:EPFR数据反映的是基金申购行为,并非主动调仓。被动资金长期流入速度超越市场涨幅,反映资金配置被动化趋势。

头部机构主动调仓:低配程度改善

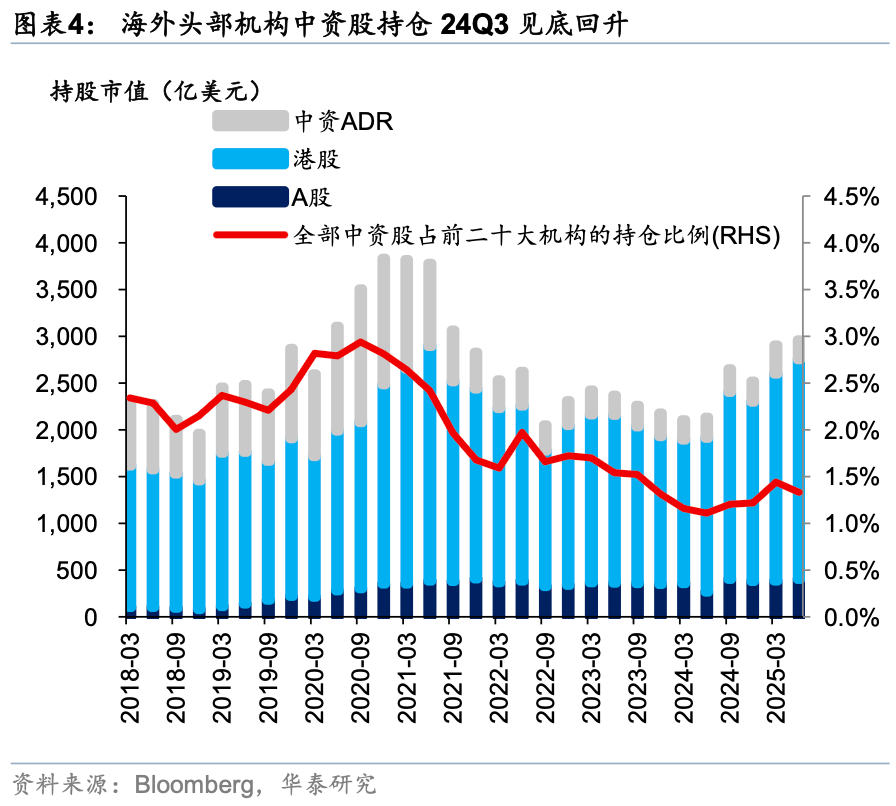

华泰证进一步分析了全球主要外资管理机构的季度持仓报告(13F)来观察“主动”调仓行为,发现外资对中国资产低配程度整体上有所改善。

中资股持仓环比增54.5亿至2958亿美元,占其总规模1.33%。

低配比例收窄至1.74%(25Q1为1.97%),接近2024第四季度的水平。

港股占外资中资股持仓近80%,配置权重逐步修复。

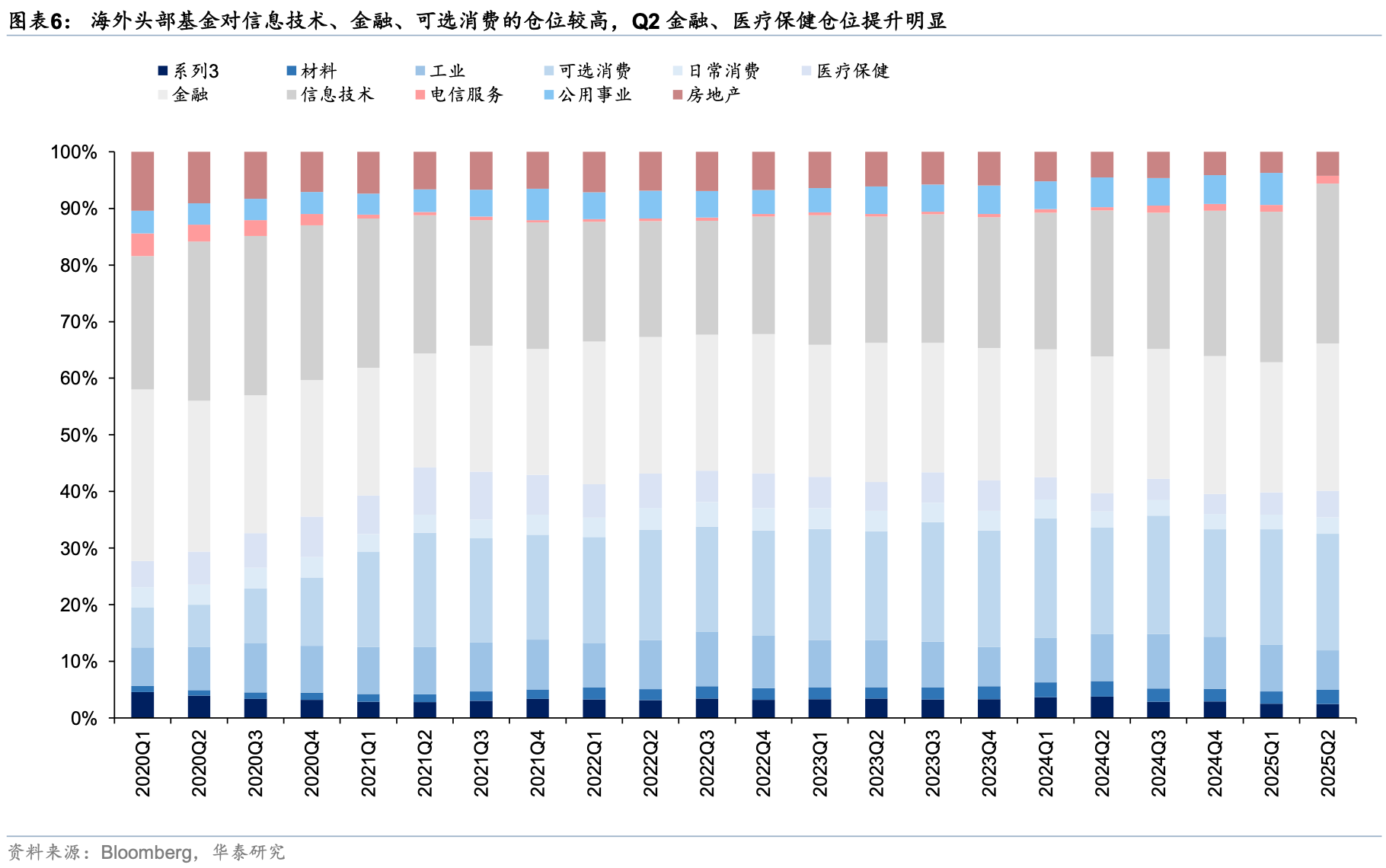

主动外资对港股偏好如何?

静态配置(以MSCI China为基准):

超配:运输*+4.1%)、公用事业(+3.8%)、保险(+3.5%);

低配:软件服务(-4.4%)、汽车(-3.5%)、消费者服务(-3.0%)。

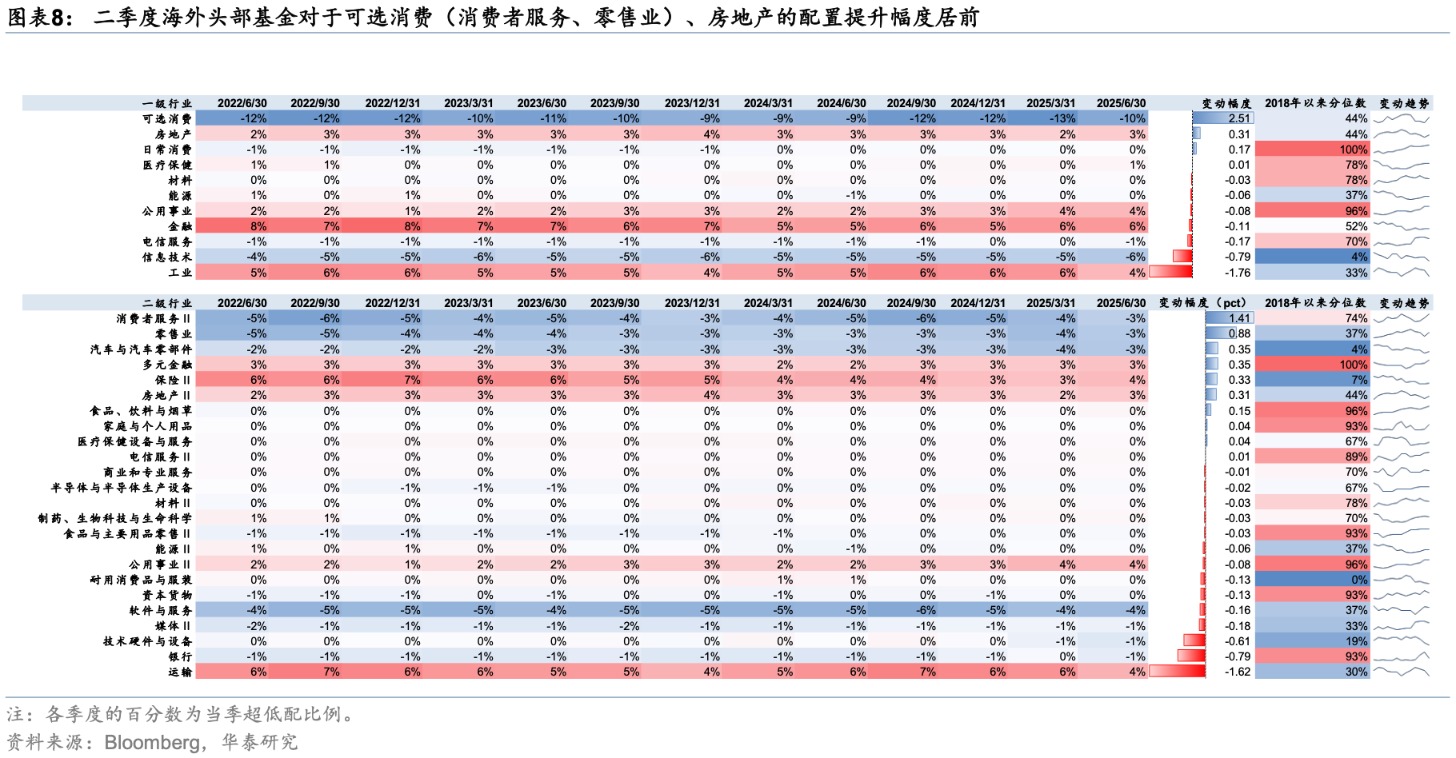

动态调仓(25Q2环比):

一级行业:增持低配的可选消费(+2.5pct),减持超配工业(-1.8pct)。

二级行业:加仓消费者服务(+1.4pct)、零售(+0.9pct),减仓运输(-1.6pct)、银行(-0.8pct)。

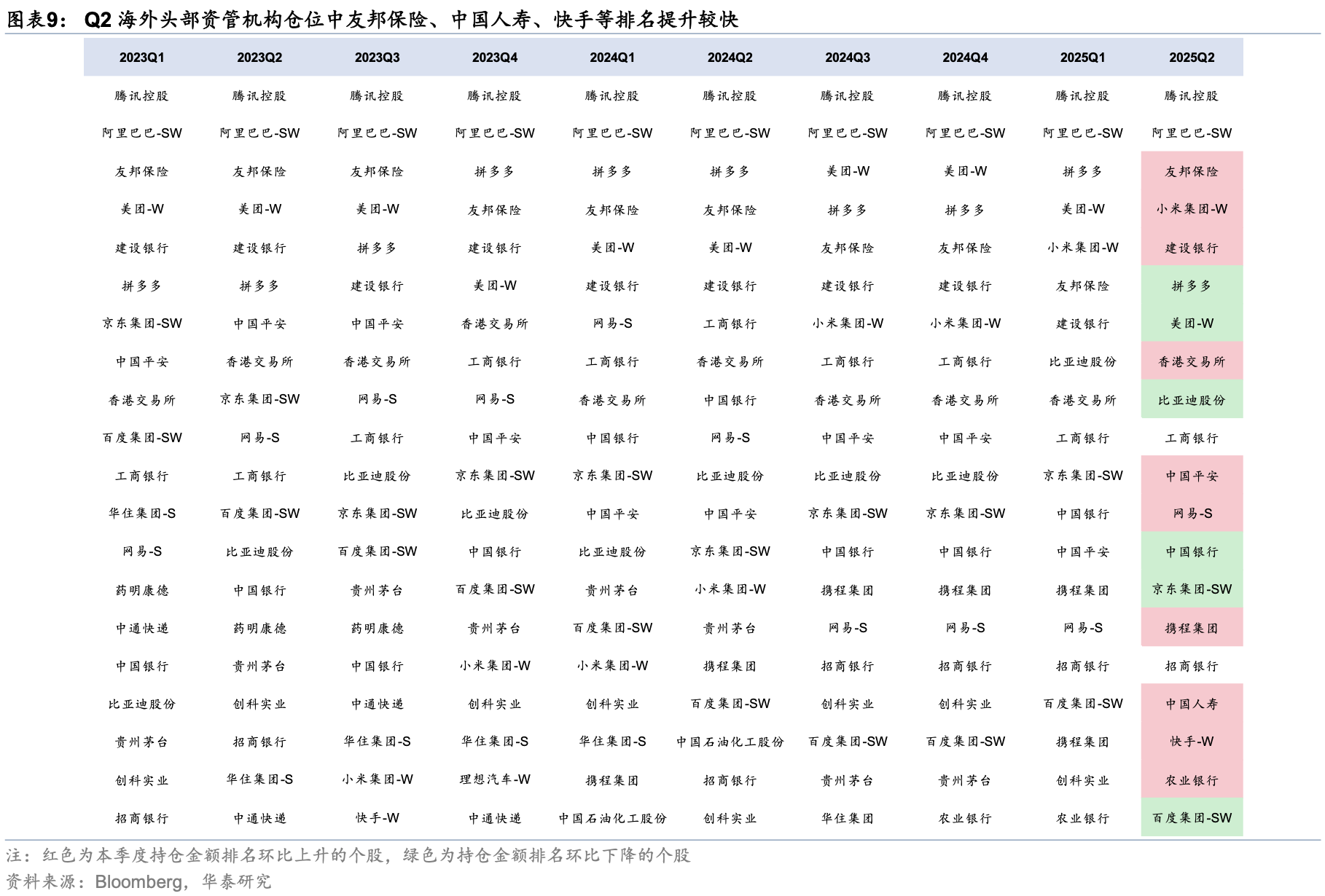

个股层面,相较于2025年第一季度,友邦保险、建设银行、网易、中国人寿、快手等持仓排名提升较为明显。相比基准,阿里巴巴、比亚迪、京东、中国人寿、腾讯等被增配,拼多多、美团、小米、中国银行等被减配。

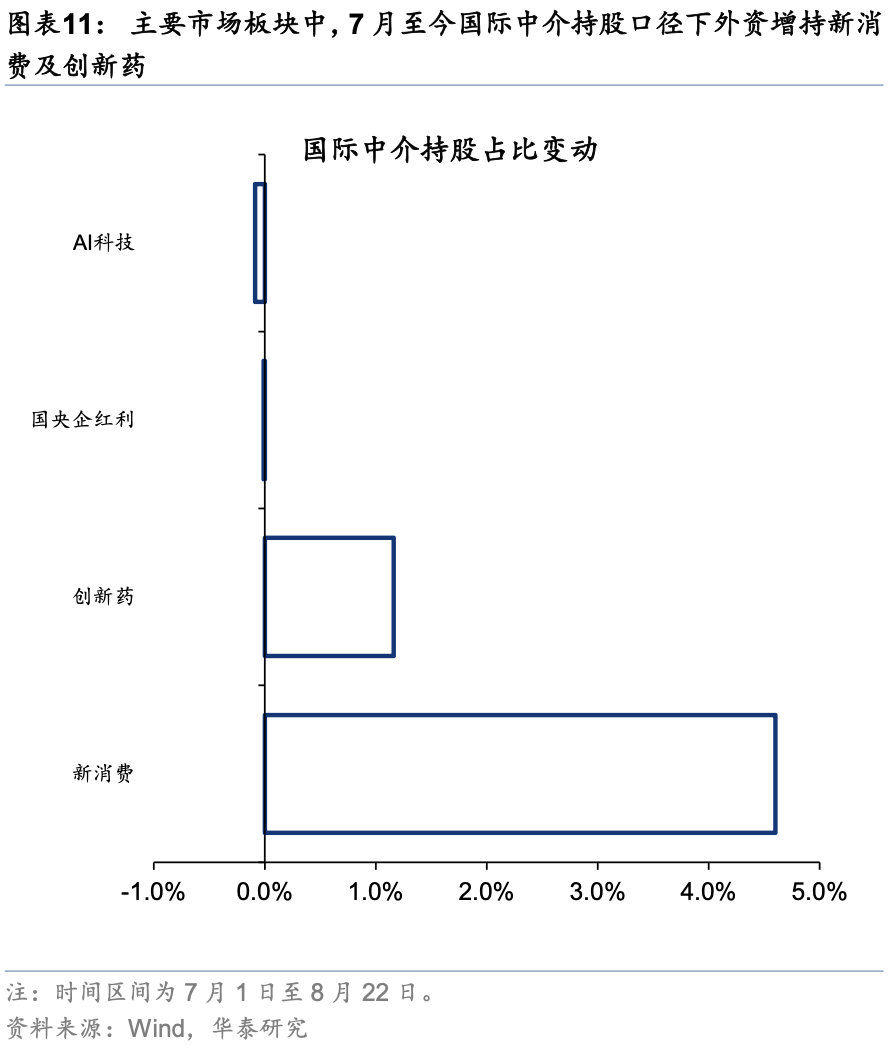

上述数据截至2025年第二季度,7月1日至今国际中介持股数据显示,港股特色板块中外资增持新消费及创新药,持股占比分别提升4.6pct、1.2pct。行业方面,外资增持汽车、基础化工、有色金属,减持消费者服务、煤炭、国防军工。

多重因素共振下外资对香港资产配置或有提升空间

往后看,外资依然有继续增配中国市场空间:海外流动性易松难紧,不仅因为货币政策,还有金融监管、发债久期调整等,美元流动性可能趋势偏松;国内基本面预期改善,人民币汇率仍有升值空间。

但也需要注意的是,当前外资在港股市场重要性已经有所下降,南向资金在互联互通标的中成交占比已经超过40%,其未来流入的持续性同样甚至更加值得关注。

(文章来源:财联社)