押宝第二增长曲线储能,阿特斯(688472)业绩一直处于光伏行业前列。近期,阿特斯披露2025年半年报显示,公司上半年实现归属净利润约为7.31亿元,同比下降41.01%。就阿特斯财报来看,公司境外收入占比继续攀升,上半年已超八成营收来自境外。另外,阿特斯研发费用降超16个百分点,管理费用、销售费用齐增。

上半年净利降超四成

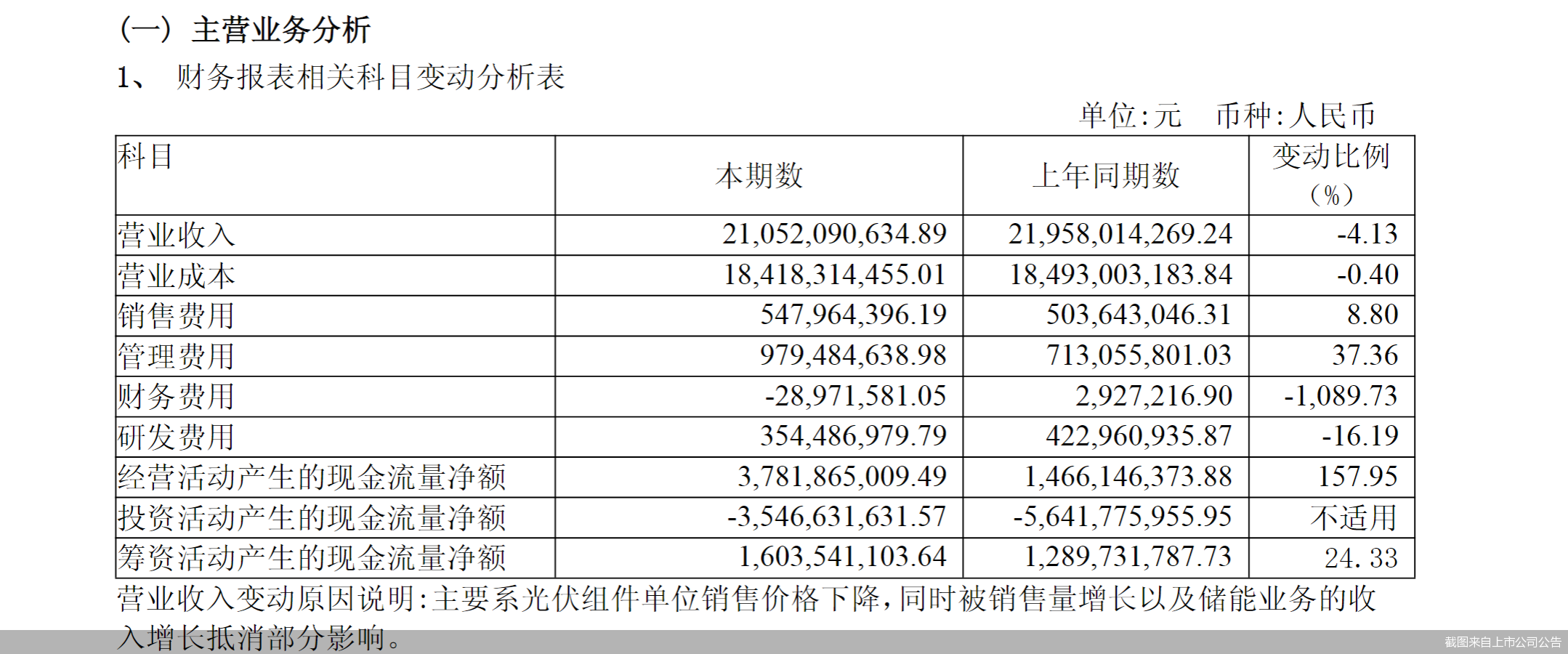

阿特斯2025年半年度报告显示,公司上半年实现营业收入约为210.52亿元,同比下降4.13%;对应实现归属净利润约为7.31亿元,同比下降41.01%。

对于上半年业绩变动的原因,阿特斯表示,主要由于全球市场竞争加剧,光伏组件销售价格大幅下降,光伏组件、系统产品营收同比下降以及关税成本大幅增加,同时被储能收入的增长和平均制造成本的下降抵销部分影响。

资料显示,阿特斯2023年登陆A股市场,是全球主要的光伏组件和大型储能系统产品制造商之一,核心业务为晶硅光伏组件的研发、生产和销售。在光伏寒冬的大背景下,阿特斯上市次年,即2024年便出现营收、净利双降。

进入2025年一季度,阿特斯实现营业收入约为85.86亿元,同比下降10.54%;对应实现归属净利润约为4725.82万元,同比下降91.83%。不过,结合公司今年上半年财务数据不难看出,公司二季度归属净利润环比大幅增长。

2025年上半年,阿特斯共向全球销售了14.8GW光伏产品和3.1GWh储能产品(含户用储能),规模处于全球领先水平。

储能收入占比同比走高

今年上半年,阿特斯来自储能的收入占比仍在同比走高。

阿特斯在中报中表示,目前,对外提供光伏组件、光伏系统、EPC服务构成公司主要的盈利模式。与此同时,公司也提到,近年来战略性布局的储能系统业务同样实现快速增长,已成为公司新的营收和利润增长点。

具体来看,2023年以及2024年,阿特斯光伏储能系统产品收入分别约为18.7亿元、97.38亿元,经计算,占当期营业收入的比例分别约为3.64%、21.09%;进入2025年上半年,阿特斯储能系统产品收入约为44.3亿元,经计算,占公司当期营业收入比例约为21.04%,相较上年同期的18.59%增长约2.45个百分点。

知名商业顾问、企业战略专家霍虹屹告诉北京商报记者,储能的市场驱动力正从“配建刚需”转向“电力市场化收益”,技术路径也从单一锂电走向钠离子、液流与长时储能的组合。对于组件厂商与系统集成商而言,“光储同频”已经不是可选项,而是增长模型的必选项。

需要指出的是,自上市以来,阿特斯境外收入占比持续攀升,今年上半年已超过八成。

经计算,2023年以及2024年,阿特斯境外收入占比分别约为68.97%、77.78%;2025年上半年,公司境外收入约为173.22亿元,占比达到82.28%,相较上年同期的76.92%再度出现上涨。

对此,阿特斯在今年中报中也表示,报告期内,公司营业收入中境外销售收入占比较高,公司境外收入可能受到贸易政策、产业政策、法律政策、政治经济形势等因素变化的影响。此外,各国货币受全球政治、经济环境的变化而波动,具有一定的不确定性,未来汇率波动亦可能会对公司收益水平、财务状况及现金流量产生不利影响。

研发费用同比下滑

今年上半年,阿特斯研发费用约3.54亿元,同比下滑16.19%。公司表示,主要系相关研发投入减少。

中国投资协会上市公司投资专业委员会副会长支培元告诉北京商报记者,光伏企业研发费用下降可能由于经营亏损迫使研发费用压缩;生产工艺高度标准化,研发需求降低;企业战略调整等因素。

在7月24日召开的2025光伏行业供应链发展(大同)研讨会上,中国光伏行业协会理事长、阳光电源董事长曹仁贤表示,光伏行业要持续强化创新应用,以技术进步对冲成本压力,提升产品附加值。

截至2025年上半年末,阿特斯账上货币资金120.06亿元;同时存在短期借款80.26亿元,长期借款69.41亿元,合计约149.67亿元。

与此同时,阿特斯管理费用、销售费用双双增长。报告期内,公司管理费用约为9.79亿元,同比大涨37.36%;销售费用5.48亿元,同比增长8.8%。对此,公司表示,销售费用变动主要系受关税政策影响致仓储费用增加,以及储能销售人员增加致相关的薪酬增加;管理费用变动主要系储能板块管理人员增加,同时组件板块辞退福利增加。

实际上,在光伏行业整体承压的大背景下,阿特斯盈利规模位于行业前列。不过从二级市场来看,公司股价表现并不理想。

交易行情显示,截至8月25日收盘,阿特斯股价收跌1.41%,报9.82元/股,总市值362.2亿元。把时间拉长来看,年内,公司股价整体呈震荡下行态势。

按后复权方式统计,2025年1月2日—8月25日这157个交易日内,阿特斯股价区间累计跌幅约两成。经同花顺iFinD统计,在申万行业为光伏设备的70家A股上市公司中,公司年内股价跌幅位列第四。跌幅位列前三的公司分别系*ST沐邦、中信博、ST泉为,按后复权方式统计的年内跌幅分别约为75.28%、26.31%、21.35%。

针对相关问题,北京商报记者向阿特斯方面发去采访函进行采访,但截至记者发稿,未收到公司回复。

(文章来源:北京商报)