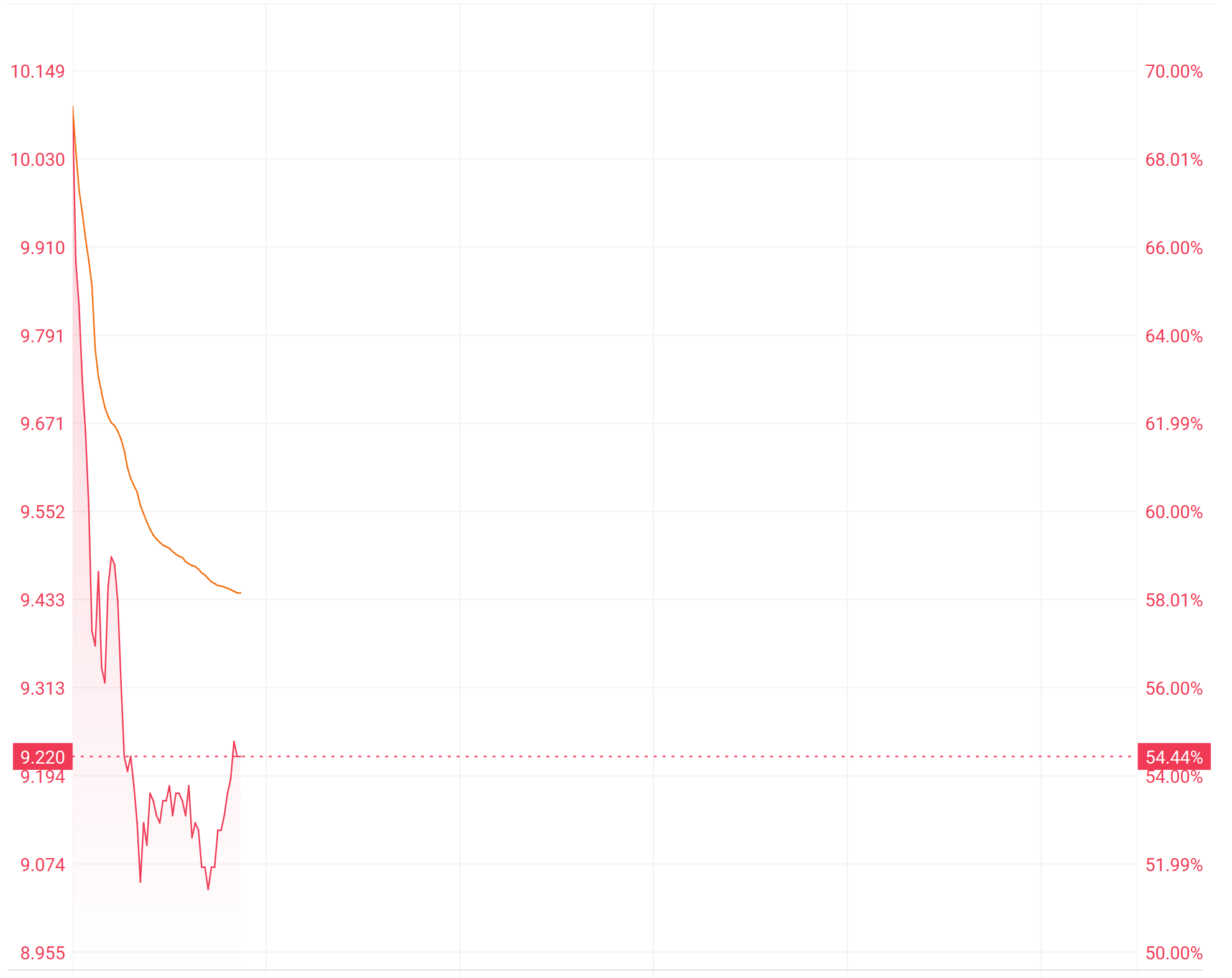

东风集团股份(00489.HK)早盘股价大幅拉升,一度触及10.10港元,创下历史新高,盘中涨幅最高达69.18%。截至发稿,涨54.44%,报9.22港元。

注:东风集团股份的表现

这一表现背后是8月22日深夜发布的资本重组方案:子公司岚图汽车将以介绍方式登陆港股,而东风集团股份将同步完成私有化退市。

本次交易采用“股权分派+吸收合并”的创新组合模式,两大环节互为前提:

东风集团将其持有的岚图汽车79.67%股权,按比例向全体股东分派。分派完成后,岚图汽车立即以介绍上市方式登陆港交所,无需发行新股或募集资金。

东风汽车集团(武汉)投资有限公司作为境内吸并主体,向控股股东东风汽车支付股权对价,同时向其他小股东支付现金对价6.68港元/股,并以岚图股权作价4.17港元/股,合计收购价达每股10.85港元。

此次私有化的核心动因源于港股估值长期低迷导致的融资功能丧失。截至7月31日,其总市值仅391.2亿港元,市净率低至0.25倍——意味着市值不足净资产的四分之一。

更深层矛盾在于转型掣肘。作为控股公司,东风复杂的资产结构(涵盖合资品牌、商用车、自主乘用车等)使投资者难以对其新能源业务单独定价。而岚图作为集团高端新能源核心资产,其成长性被传统业务拖累。

2024年岚图交付量超8万辆

除了私有化方案引发市场震动之外,岚图汽车本身的业绩表现同样成为焦点。2024年,岚图全年交付量突破8万辆,同比大幅增长70%。进入2025年,增长势头依旧强劲,已实现连续5个月单月销量破万,上半年累计销量达5.61万辆,同比增长85%。

更值得关注的是,岚图的财务状况已显著改善,正站在全面扭亏为盈的临界点上。亏损幅度迅速收窄:2023年,其税前净亏损为19.8亿元,税后净亏损14.72亿元;而到2024年,税前净亏损已大幅收缩至2.43亿元,税后净亏损仅录得1800万元,距离全年盈利仅一步之遥。这一积极趋势已在去年第四季度得到验证——岚图当季已实现单季度盈利。

今年7月,东风集团股份及东风资产管理对岚图汽车进行增资,东风资产管理出资10亿元,认购约9497万元注册资本。增资完成后,东风集团股份、东风资产管理及其他股东将分别持有岚图汽车约79.69%、3.30%及17.01%的股权。彼时,东风集团股份表示,岚图汽车需要加大投资力度以提高岚图汽车的研发、品牌及营销能力。本次注资对于支持本公司的业务发展至关重要。

对此中信证券表示,东风私有化后,汽车行业中普遍被低估的国企的估值逻辑可能发生重构。近期私有化案例凸显汽车行业国企对市值管理的重视,后续国企的资本运作有望更加密集,同时有助于解决国企股权融资的困境。同时,国企迟来但并不会缺席的智能电动化转型也在带来基本面的好转。

(文章来源:财联社)