常德农商银行信用评级遭下调,去年净利“狂泄”九成,不良率飙升大幅攀升

4.81%——这是常德农村商业银行股份有限公司(下称“常德农商银行”)2024年末交出的不良贷款率。相比前年同期的3.01%足足抬高了1.8个百分点,也远超行业平均的2.86%。

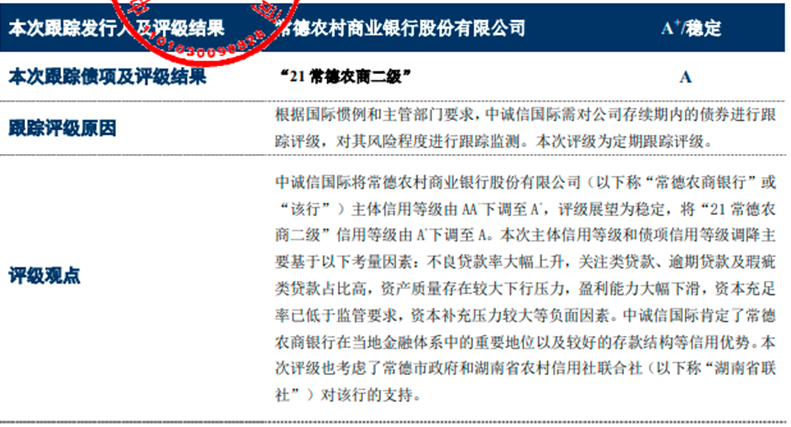

7月17日,评级机构中诚信国际下调了它的信用等级:主体由AA-降至A+,二级资本债项由A+降至A,展望虽仍“稳定”,但“警报”或已拉响。

对于,本次主体信用等级和债项信用等级调降主要基于以下考量因素,中诚信国际首先就提到了不良贷款率大幅上升,关注类贷款、逾期贷款及瑕疵类贷款占比高。此外,常德农商行资产质量存在较大下行压力,盈利能力大幅下滑。

年报显示,2024年该行净利润仅257.87万元,同比骤降94.5%,而同期计提的各类减值损失高达4.48亿元,相当于拨备前利润的93%。

资产质量恶化的背后,是贷款结构的持续“瘦身”。个人按揭贷款余额明显下滑,经营性贷款也在收缩,线上“常德快贷”虽持平,却难掩整体信贷需求的疲软。对公业务方面,湖南省联社力推的小微企业流水贷产品仅带来微弱增量,整体公司贷款增速大幅放缓。

更引发舆论关注的是该行去年高调推出的“养老贷”。宣传资料主打“五零”——零负担、零门槛、零抵押、零风险、零担保,专为补缴养老保险费或提高缴费档次设计。然而,产品上线不久即被监管部门按下暂停键,原因正是贷款性质模糊,可能触碰审慎经营红线。

评级报告还点出一个关键指标:资本充足率已低于监管要求,资本补充压力较大。这意味着常德农商行必须在短期内找到补血方案,否则扩张空间将被进一步压缩。所幸,中诚信国际在报告中仍给予“地方政府与湖南省联社支持”的正面评价,为后续发展留下想象空间。

来源:读创财经

(文章来源:深圳商报·读创)