近日,迎驾贡酒(沪市代码:603198)发布最新业绩。数据显示,该公司2024年实现营收73.44亿元,同比增长8.46%;归属于上市公司股东的净利润25.89亿元,同比增长13.45%。与2023年的22.99%、33.85%相比,迎驾贡酒营收、净利增速明显放缓。

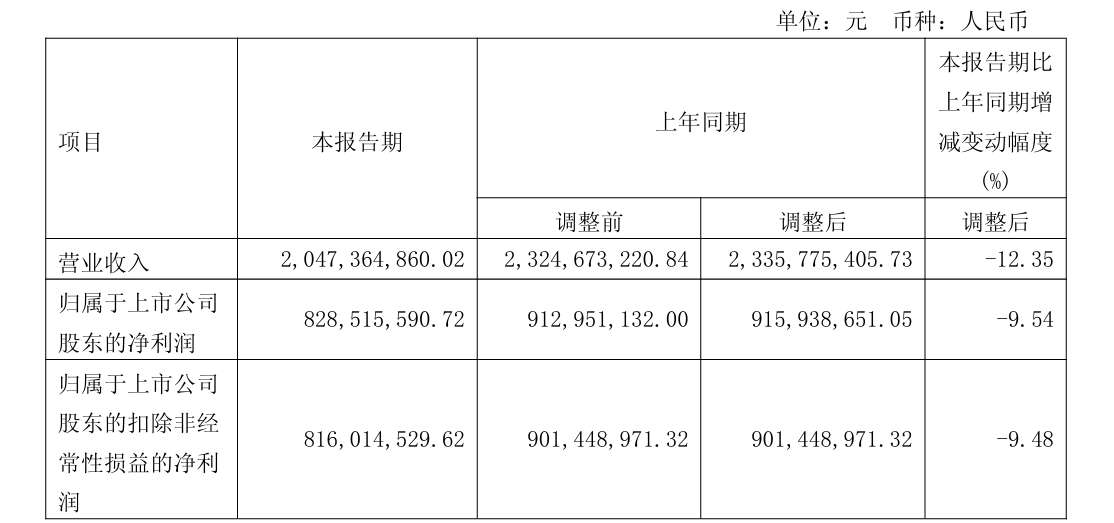

进入2025年,迎驾贡酒业绩遇冷,一季度营收同比下滑12.35%至20.47亿元,归属于上市公司股东的净利润同比减少9.54%至8.29亿元。

尽管业绩增长乏力,迎驾贡酒在理财方面毫不吝啬。发布业绩当天,迎驾贡酒同时宣布,公司及子公司拟使用额度不超过60亿元的自有资金进行委托理财。

迎驾贡酒表示,公司将谨慎考察、确定委托方、理财产品,目前尚未选定受托方及具体产品。委托理财选择购买流动性好、安全性较高、风险可控、具有合法经营资格的金融机构销售的理财产品,包括但不限于银行理财产品、券商理财产品等。

资料显示,安徽迎驾贡酒股份有限公司主要从事白酒的研发、生产和销售,主要白酒产品包括大师版系列、洞藏系列、金银星系列、百年迎驾系列等。

分档次来看,2025年一季度,迎驾贡酒中高档白酒实现销售收入17.2亿元,同比减少8.56%;普通白酒实现销售收入2.42亿元,同比大降32.21%。

东吴证券研报指出,迎驾贡酒中低档酒收入降幅加深,一是因为产品老化且大众需求不振,二是公司主动调整出清部分低端品项。

从成本端来看,迎驾贡酒一季度销售费用同比小幅上涨,为1.58亿元。此前,公司在2022年—2024年销售费用持续攀升,分别为5.05亿元、5.83亿元、6.66亿元,3年累计达17.54亿元。

相比之下,迎驾贡酒在研发方面的投入较少,2025年一季度为1170万元,同比减少35.57%。据Choice数据统计,2022年—2024年,迎驾贡酒研发费用总计约2.24亿元,还不到公司销售费用的七分之一。

二级市场上,4月28日—30日,迎驾贡酒股价连续3日走低,并在30日盘中创下两年来新低。截至发稿,迎驾贡酒涨0.82%,报44.28元/股,总市值354.2亿元。

(文章来源:深圳商报·读创)