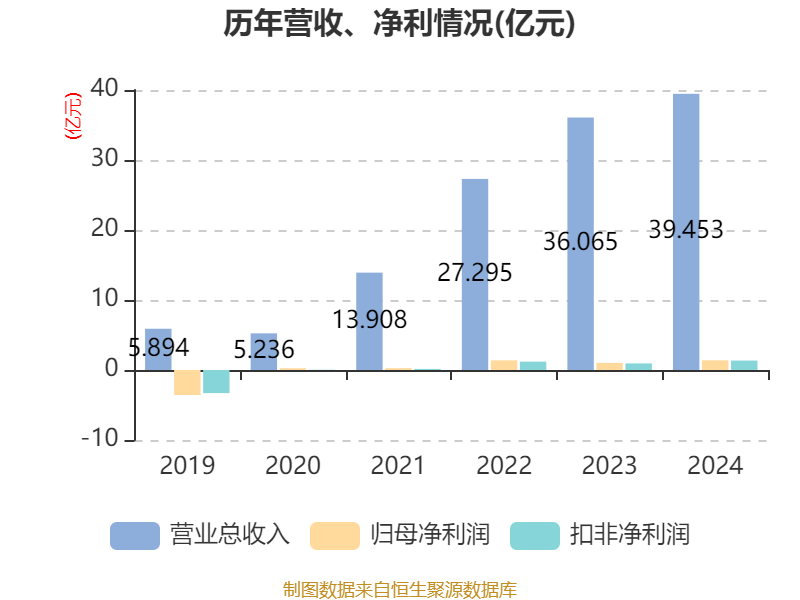

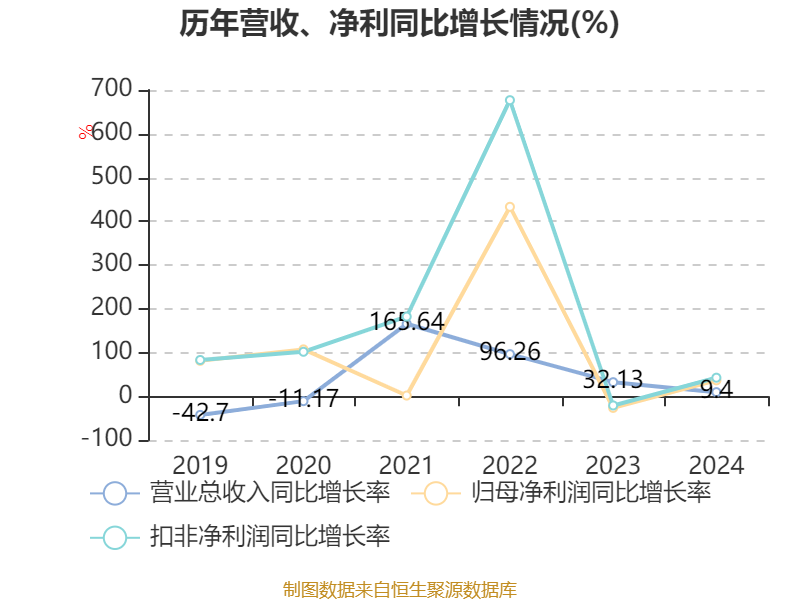

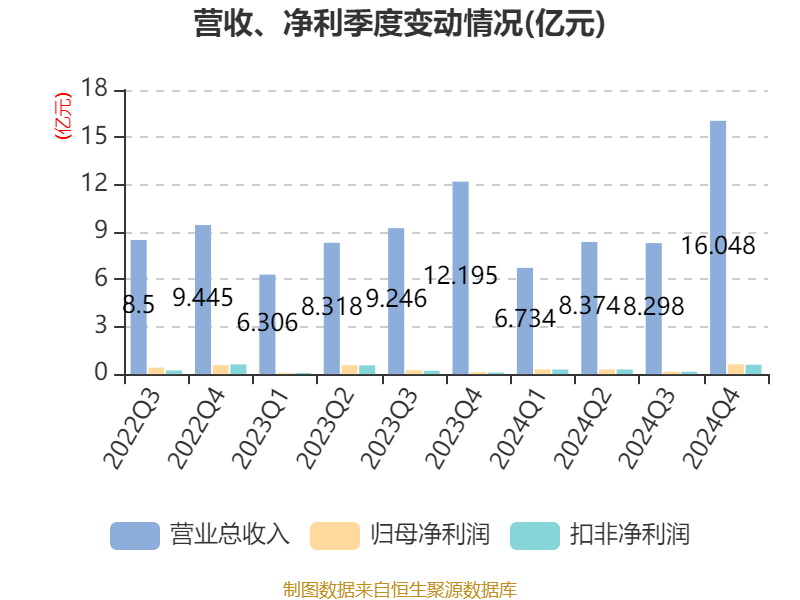

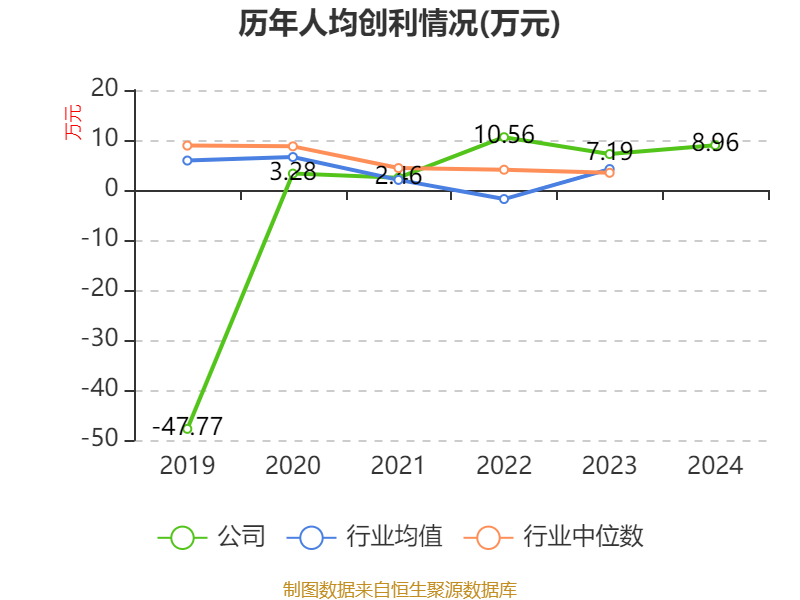

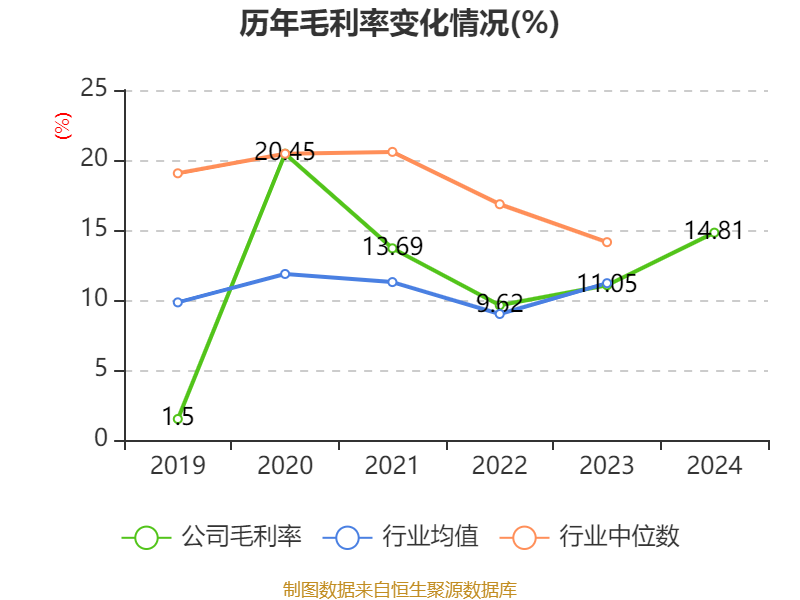

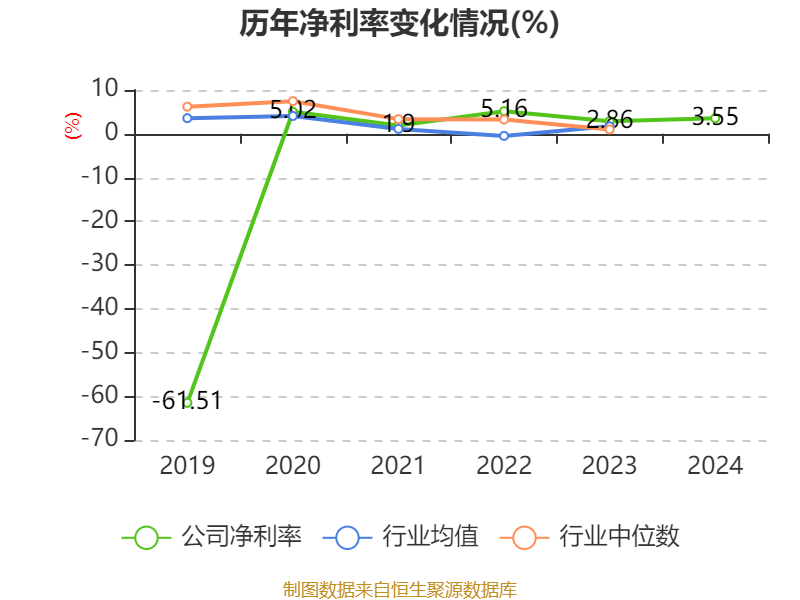

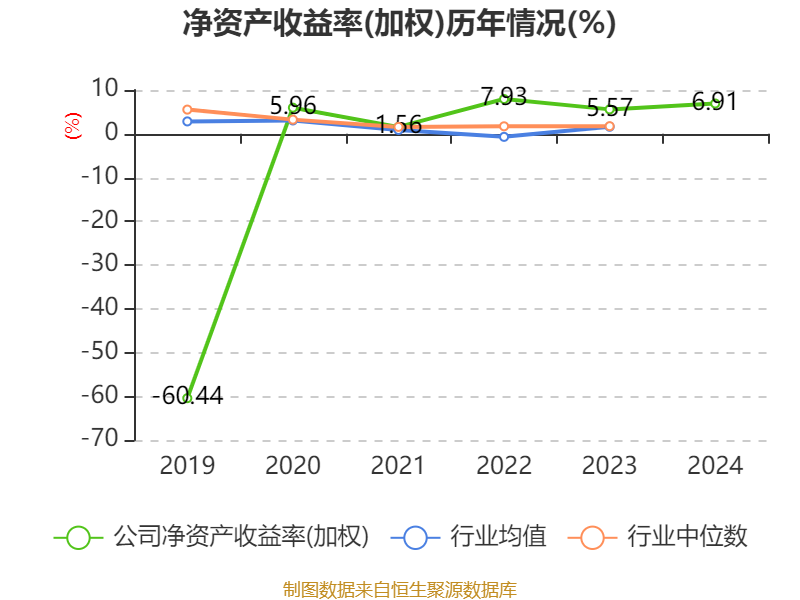

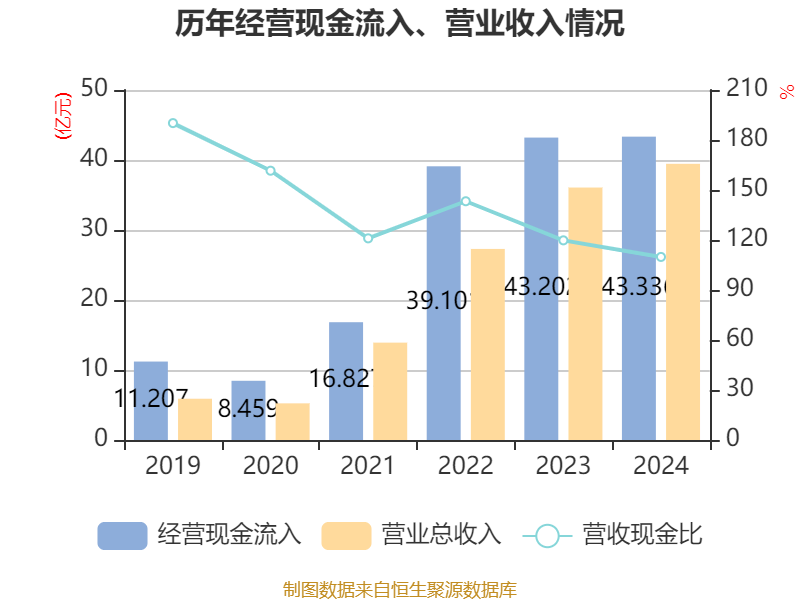

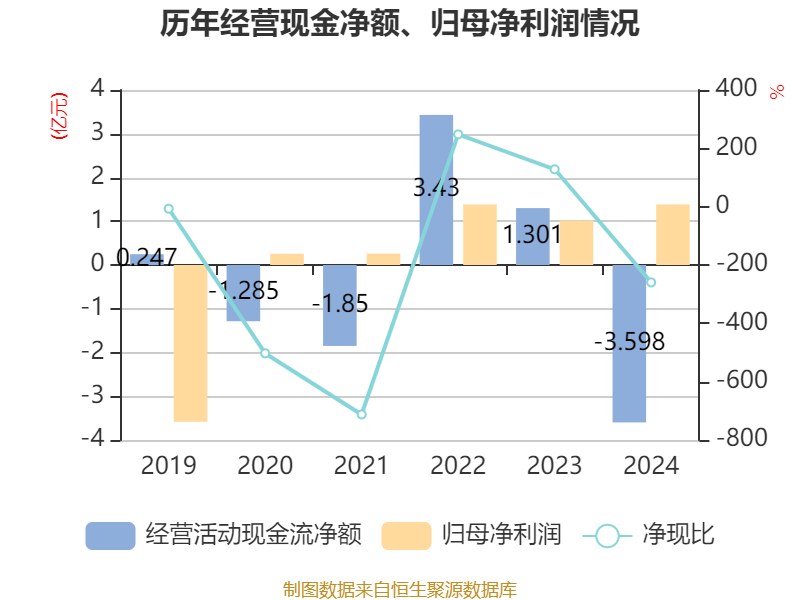

中证智能财讯天海防务(300008)4月26日披露2024年年度报告。2024年,公司实现营业总收入39.45亿元,同比增长9.40%;归母净利润1.39亿元,同比增长36.40%;扣非净利润1.34亿元,同比增长42.38%;经营活动产生的现金流量净额为-3.6亿元,上年同期为1.3亿元;报告期内,天海防务基本每股收益为0.0802元,加权平均净资产收益率为6.91%。

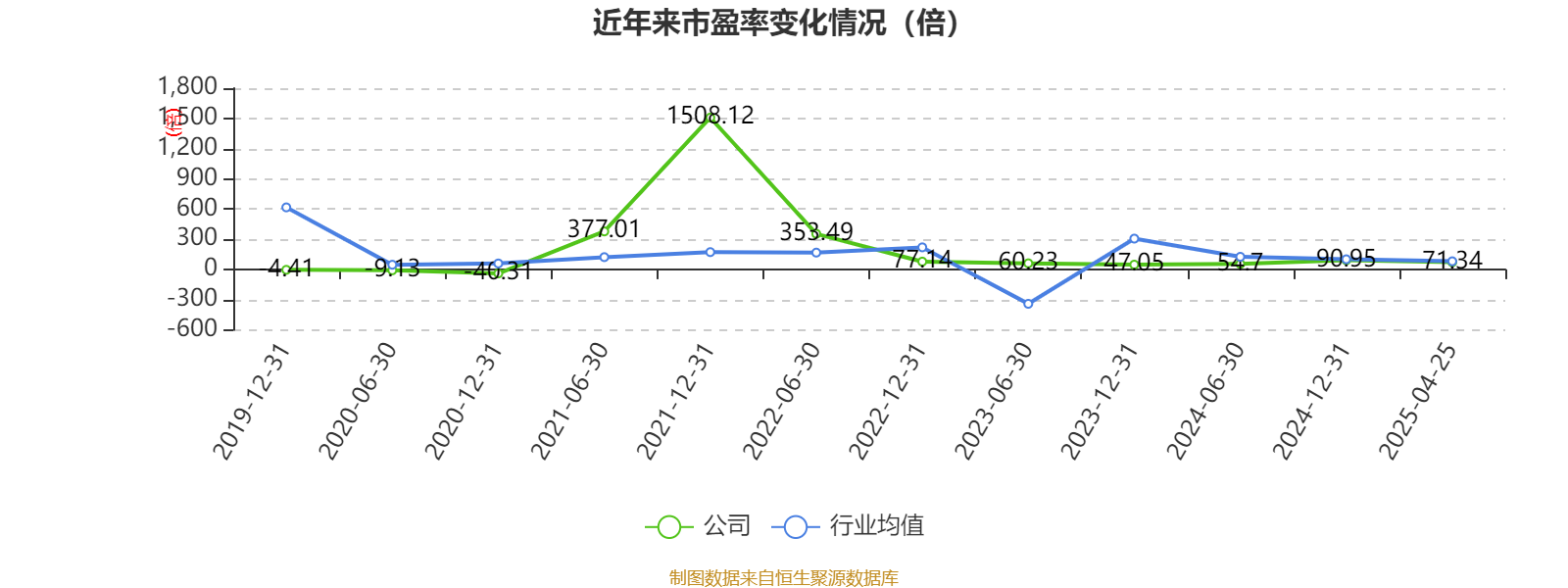

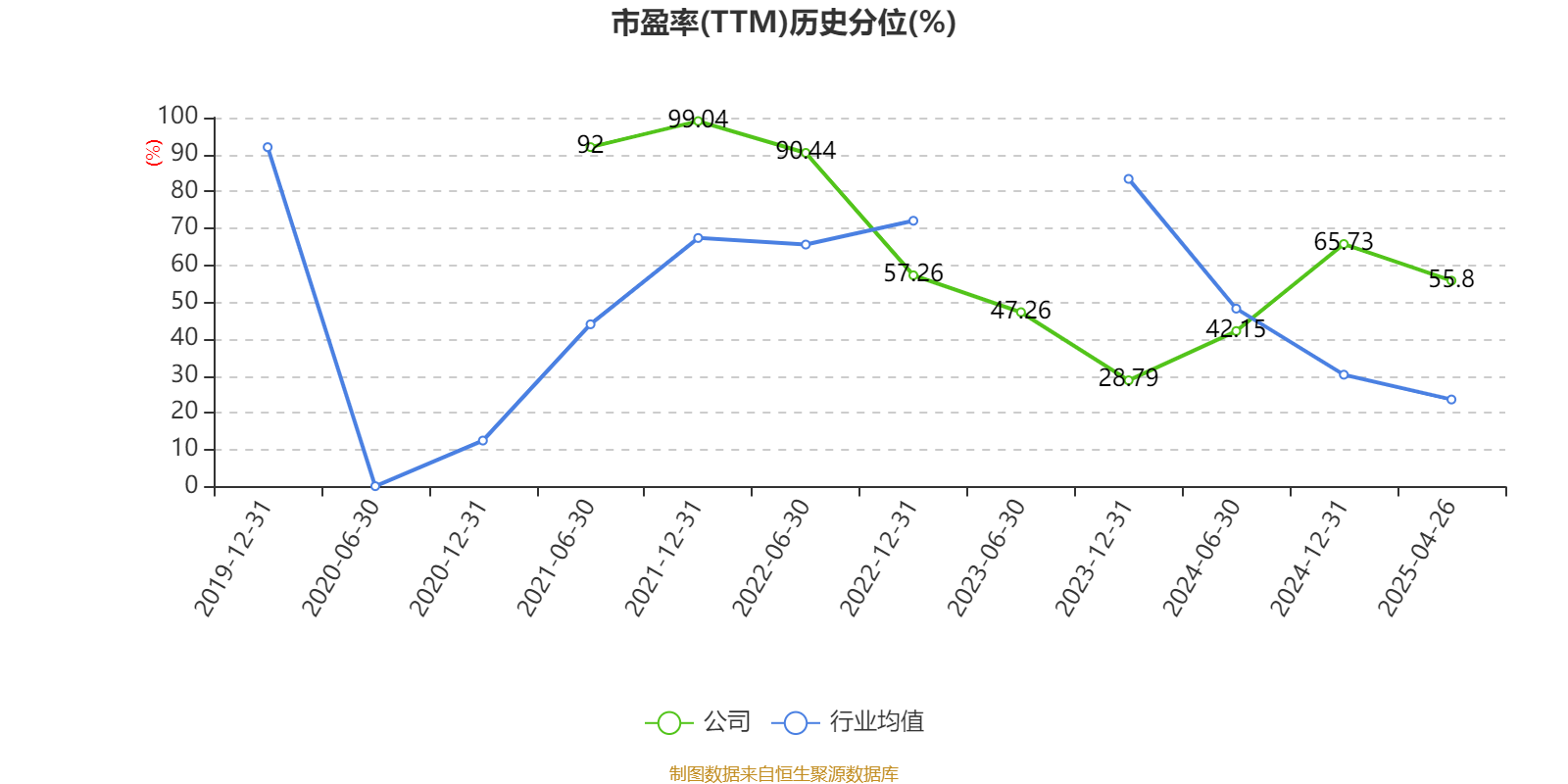

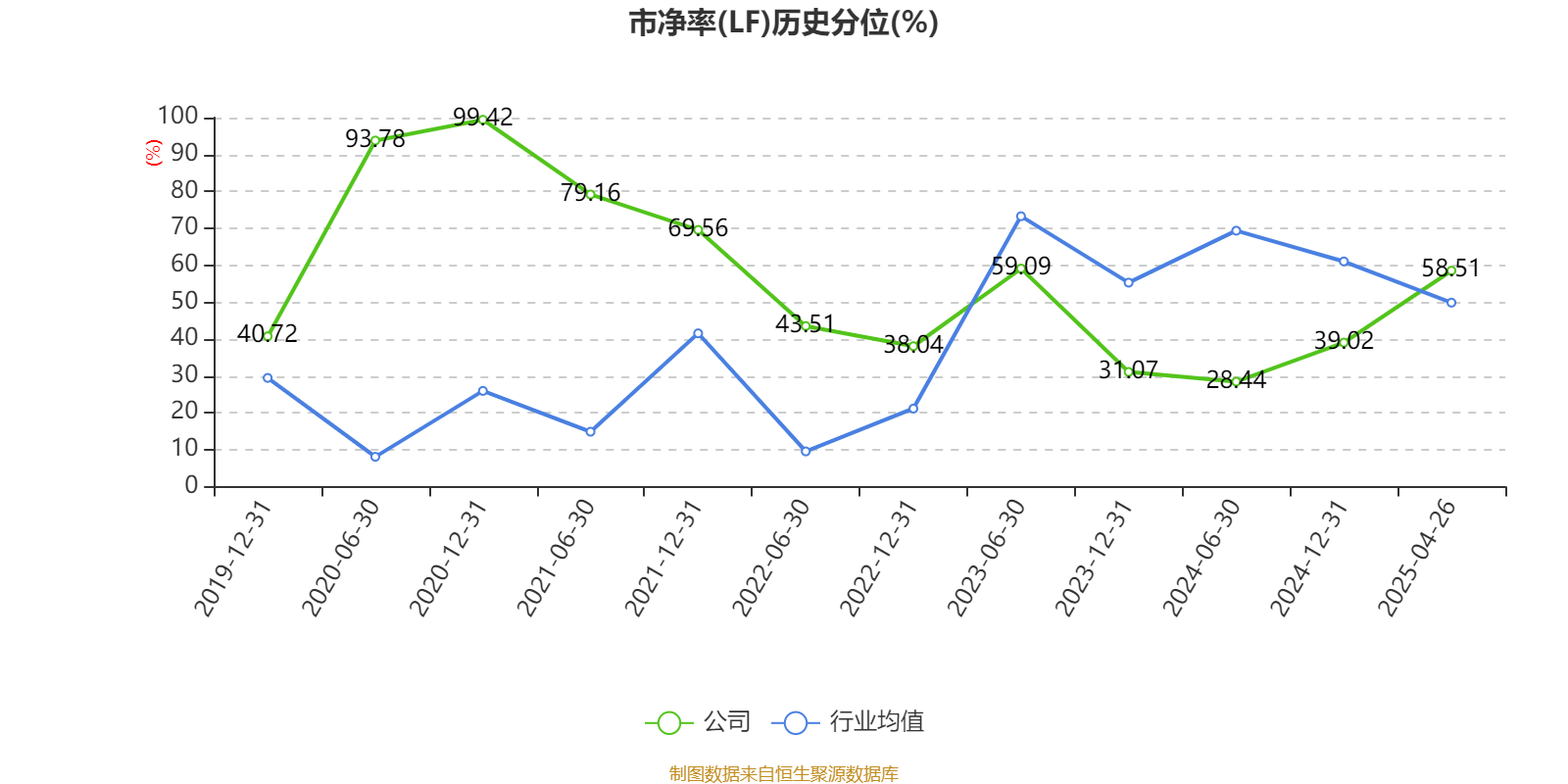

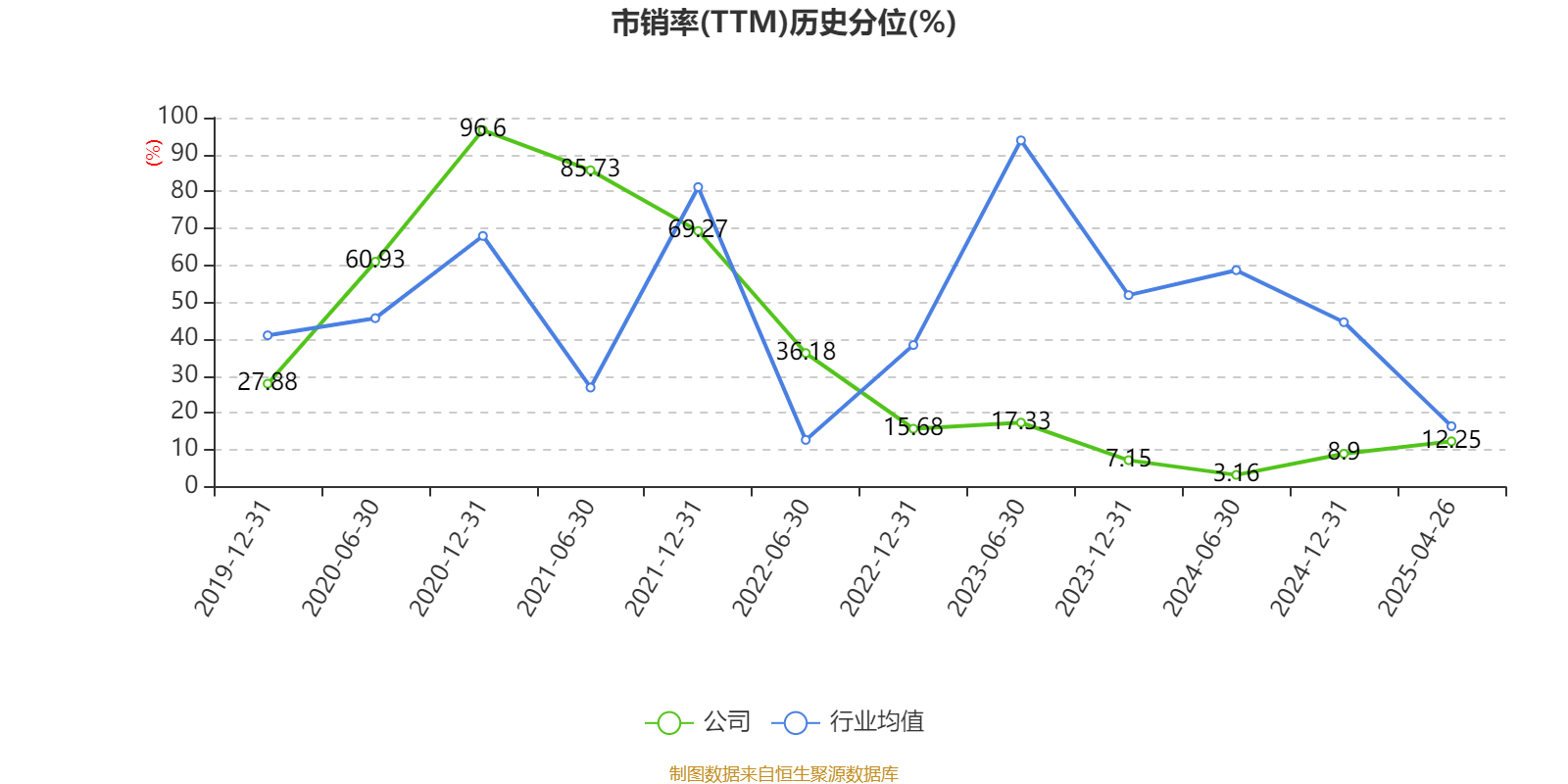

以4月25日收盘价计算,天海防务目前市盈率(TTM)约为71.34倍,市净率(LF)约4.72倍,市销率(TTM)约2.51倍。

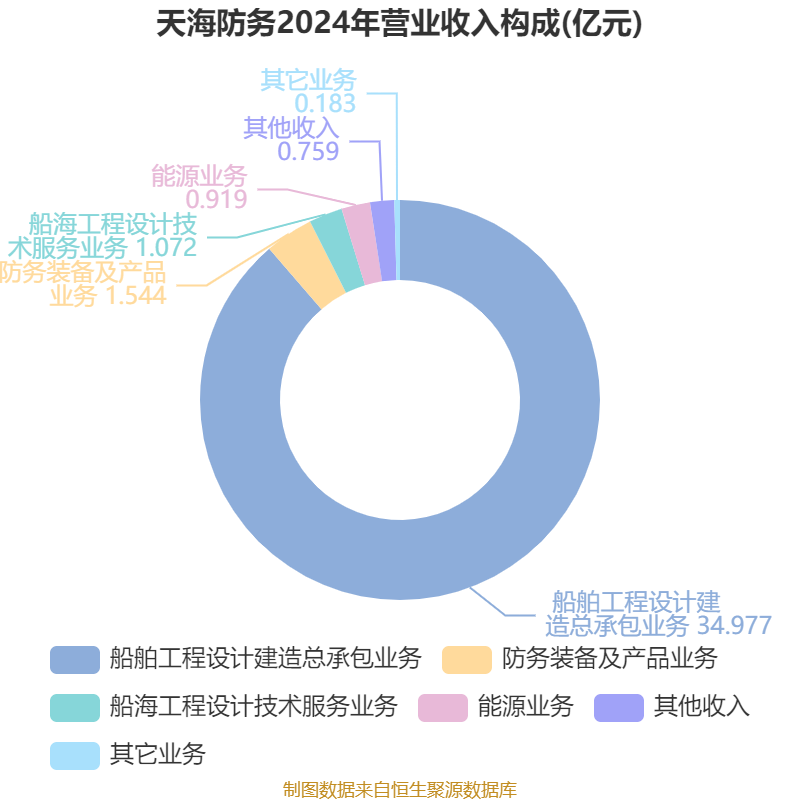

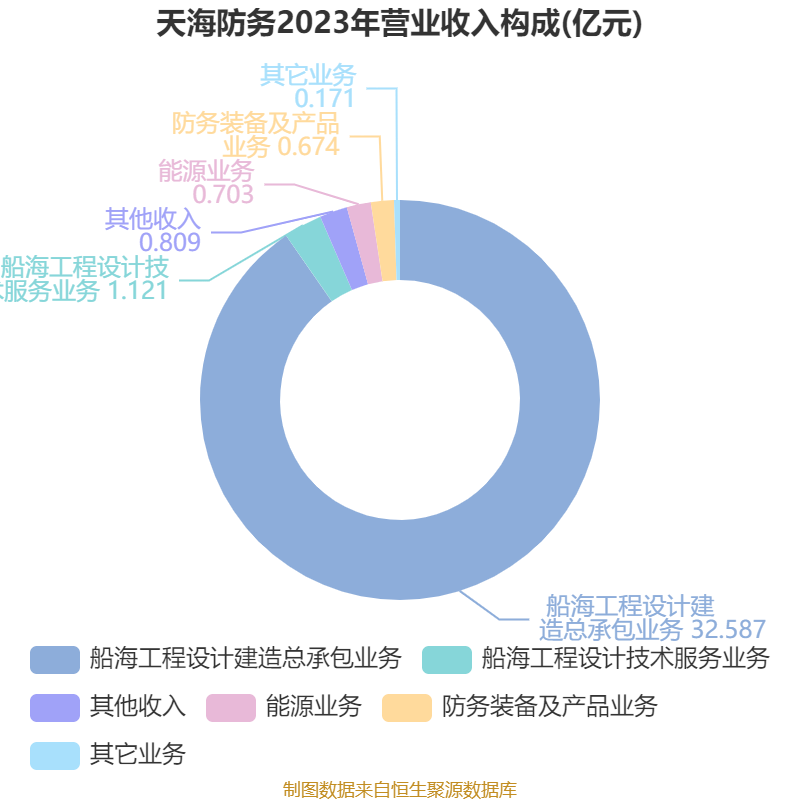

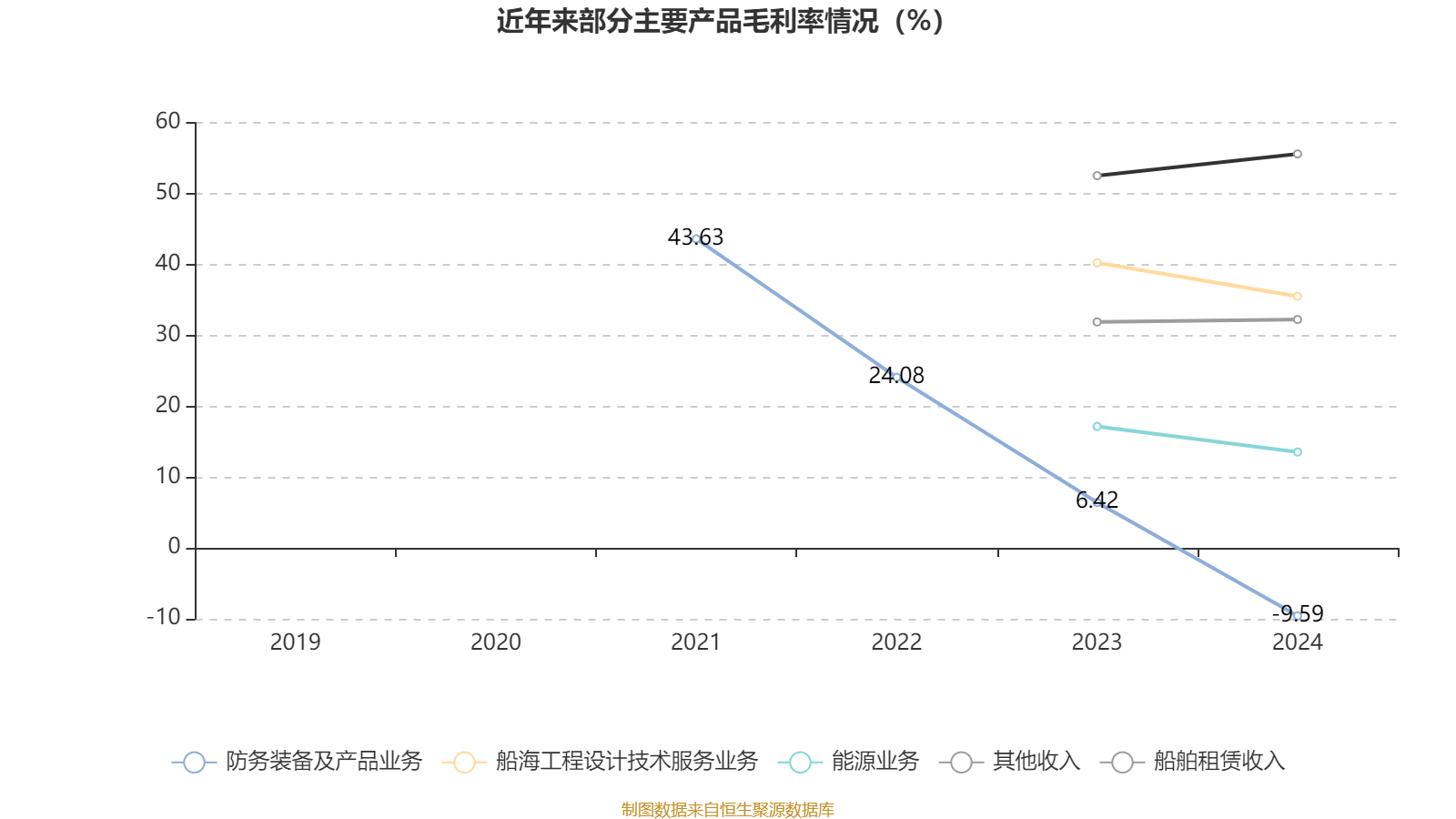

资料显示,公司主营业务涉及船海工程、防务装备、新能源三大业务领域,主要涵盖以下业务:(1)船海工程研发设计、船舶建造及技术咨询和监理业务,具体包括海洋施工平台、起重船等海工船舶,多用途船、灵便型散货船、小型集装箱船等运输船,以及养殖工船等特种船等各类船舶的设计、建造业务,及国内外各类船舶的监理业务;(2)特种防务船艇、海上应急救援、水域安防监测及船舶智能化设备的研制与销售;(3)新能源应用技术研发和系统集成、天然气车船加注站点运营、能源贸易、新能源“船港航和水上文旅”业务开发等业务;(4)船舶租赁及船舶EPC运营业务。

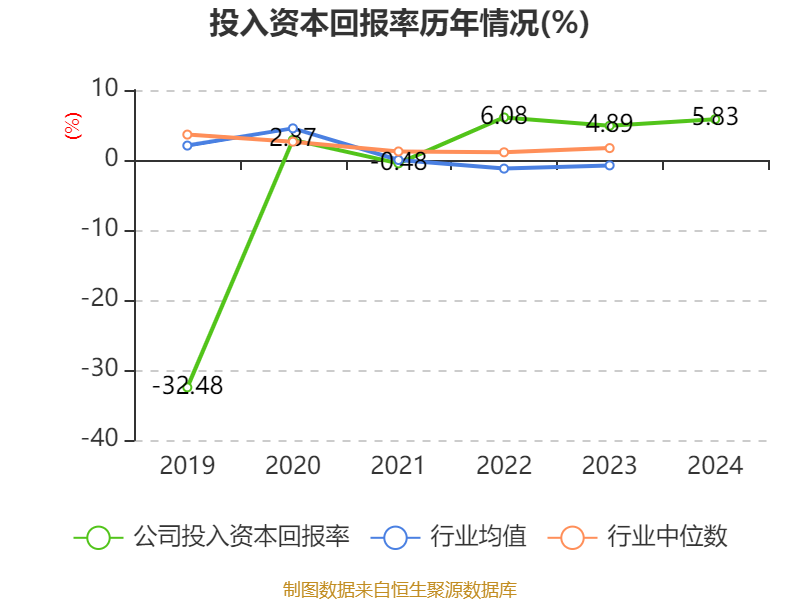

数据显示,2024年公司加权平均净资产收益率为6.91%,较上年同期上升1.34个百分点。公司2024年投入资本回报率为5.83%,较上年同期上升0.94个百分点。

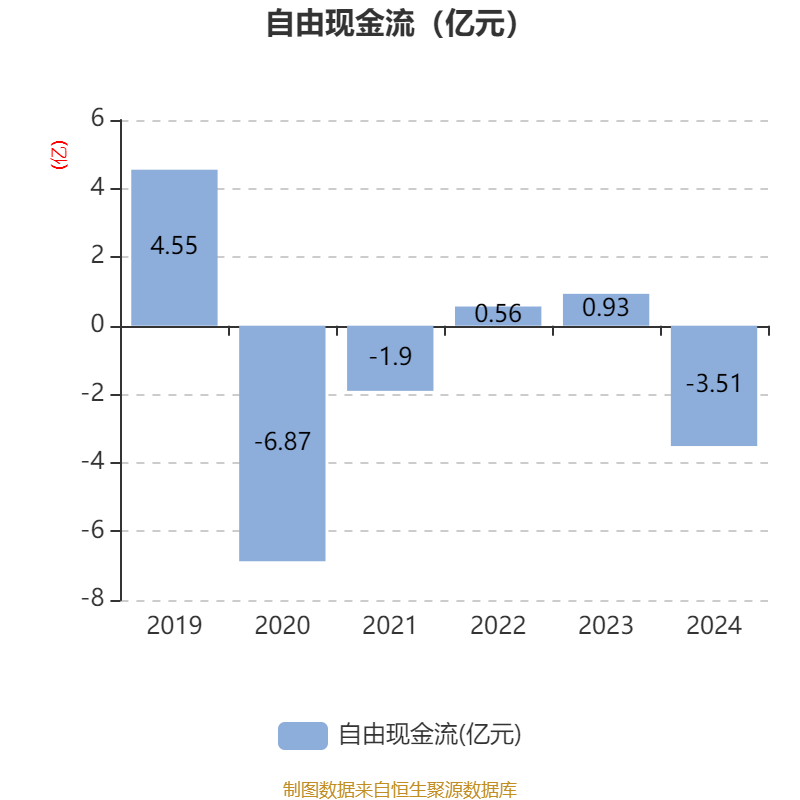

截至2024年,公司经营活动现金流净额为-3.6亿元,同比减少4.9亿元;筹资活动现金流净额1.54亿元,同比减少1.49亿元;投资活动现金流净额-6595.65万元,上年同期为-1.01亿元。

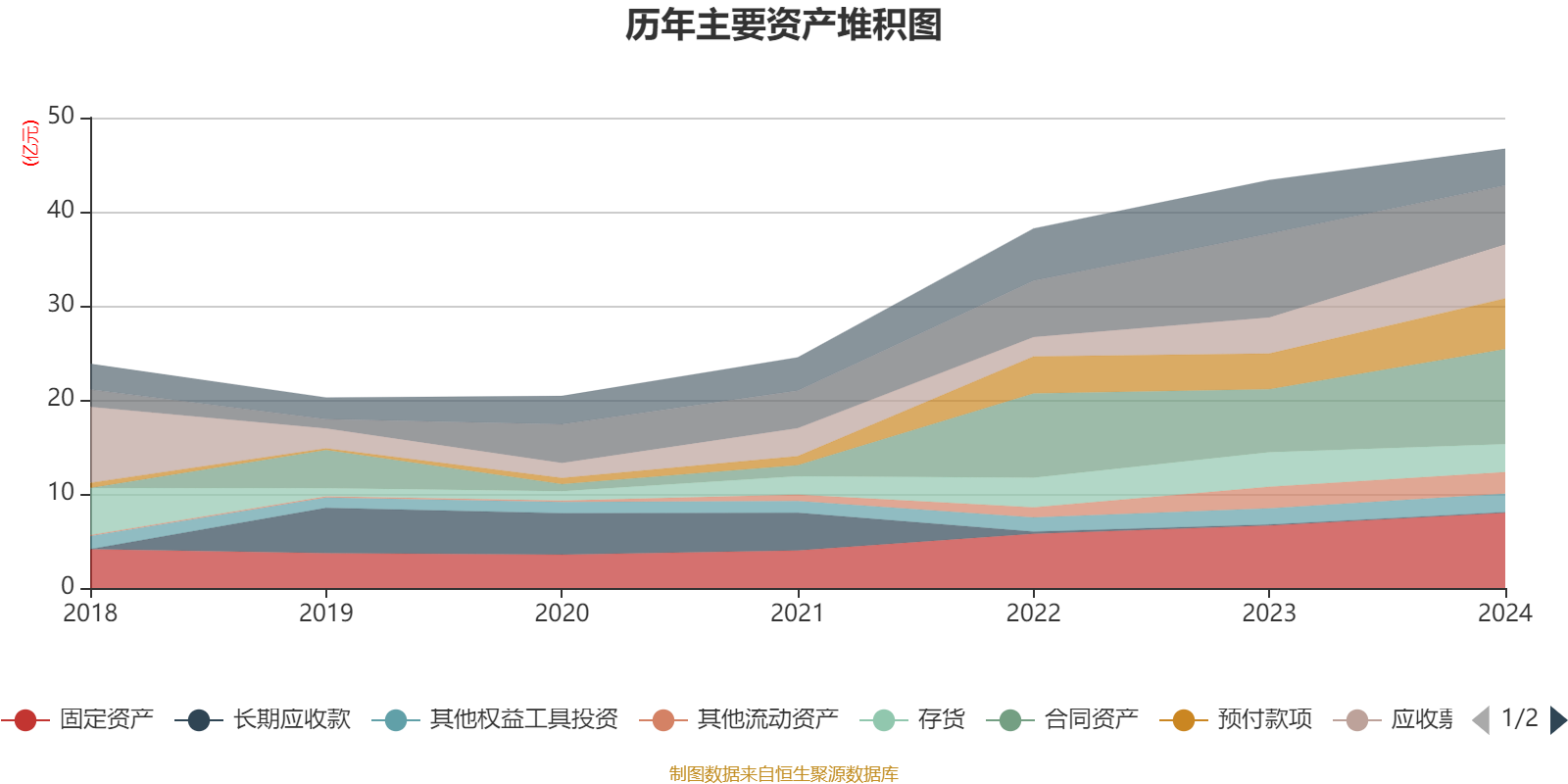

资产重大变化方面,截至2024年末,公司货币资金较上年末减少29.44%,占公司总资产比重下降7.07个百分点;合同资产较上年末增加51.05%,占公司总资产比重上升6.22个百分点;应收票据及应收账款较上年末增加49.16%,占公司总资产比重上升3.41个百分点;预付款项较上年末增加42.23%,占公司总资产比重上升2.8个百分点。

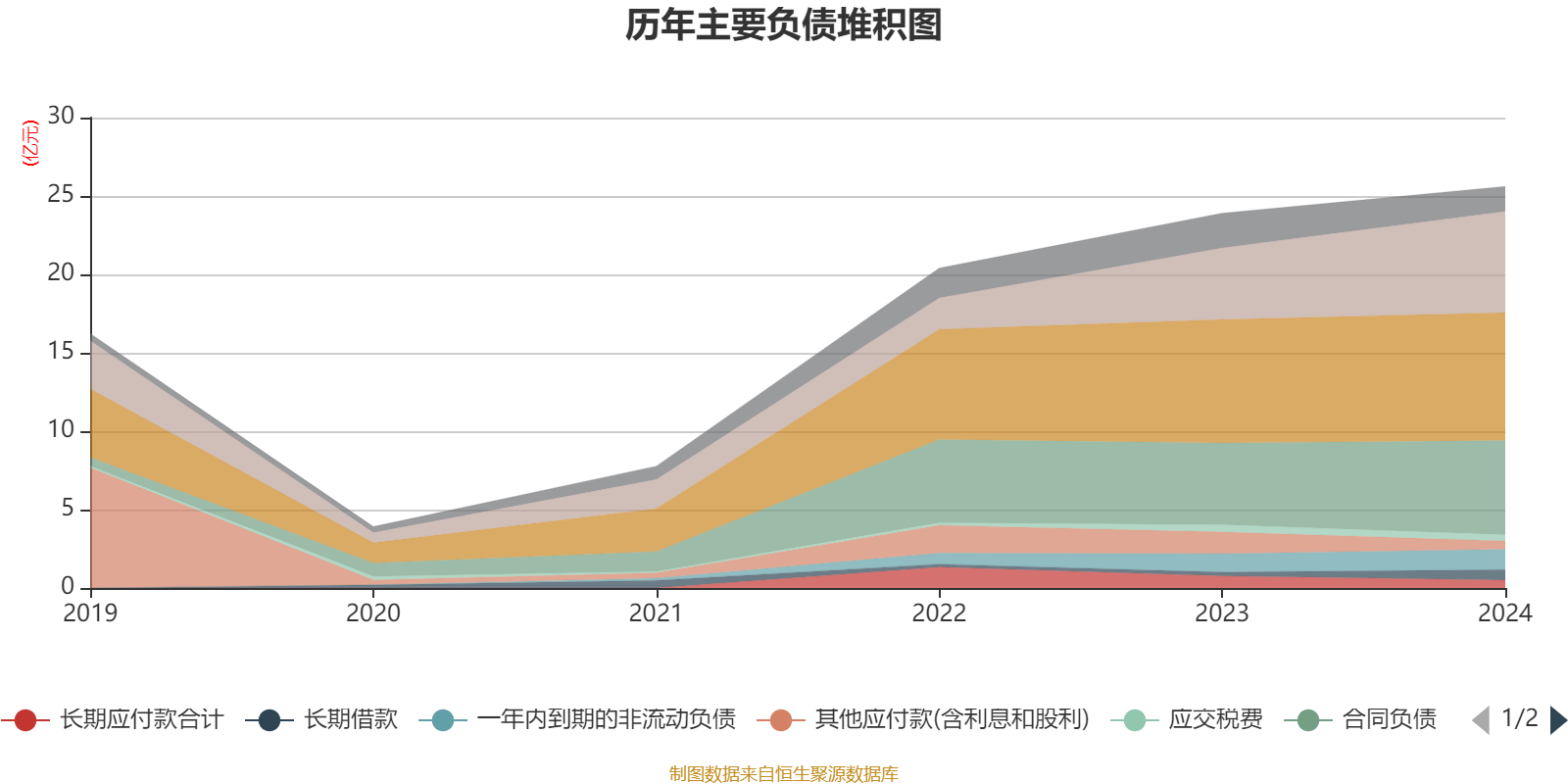

负债重大变化方面,截至2024年末,公司短期借款较上年末增加41.35%,占公司总资产比重上升3.29个百分点;其他应付款(含利息和股利)较上年末减少61.78%,占公司总资产比重下降2.05个百分点;长期借款较上年末增加173.67%,占公司总资产比重上升0.87个百分点;合同负债较上年末增加15%,占公司总资产比重上升0.82个百分点。

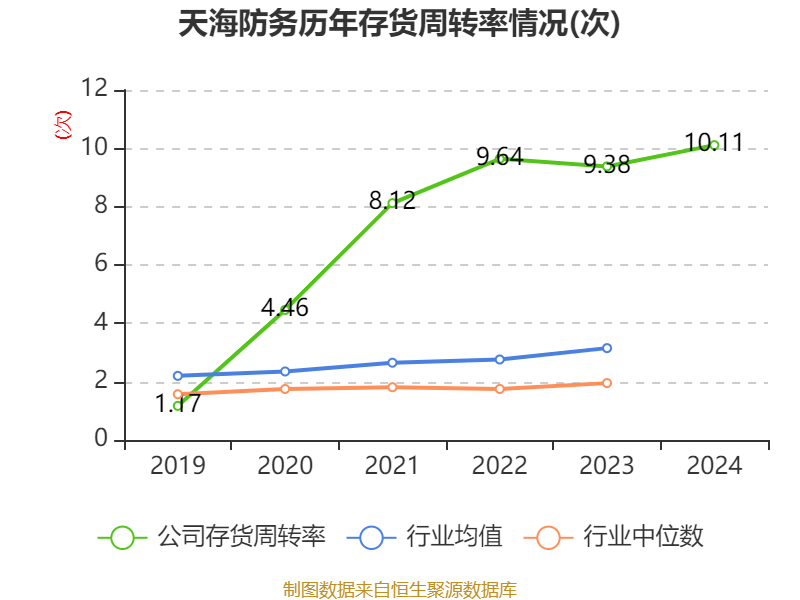

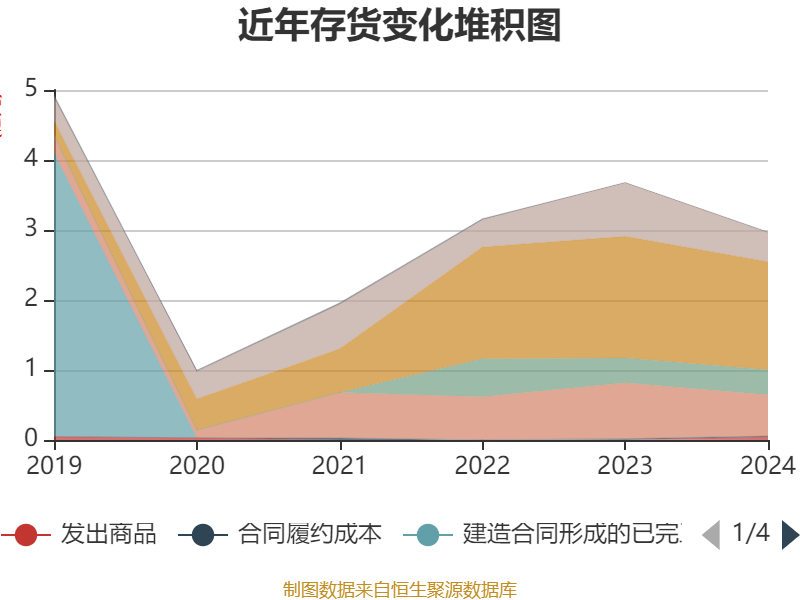

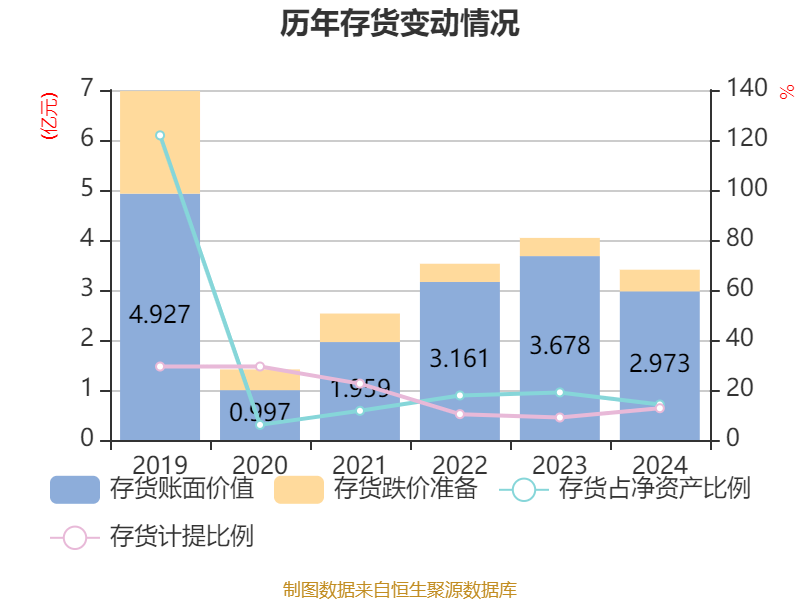

从存货变动来看,截至2024年末,公司存货账面价值为2.97亿元,占净资产的14.2%,较上年末减少7049.14万元。其中,存货跌价准备为4333.86万元,计提比例为12.72%。

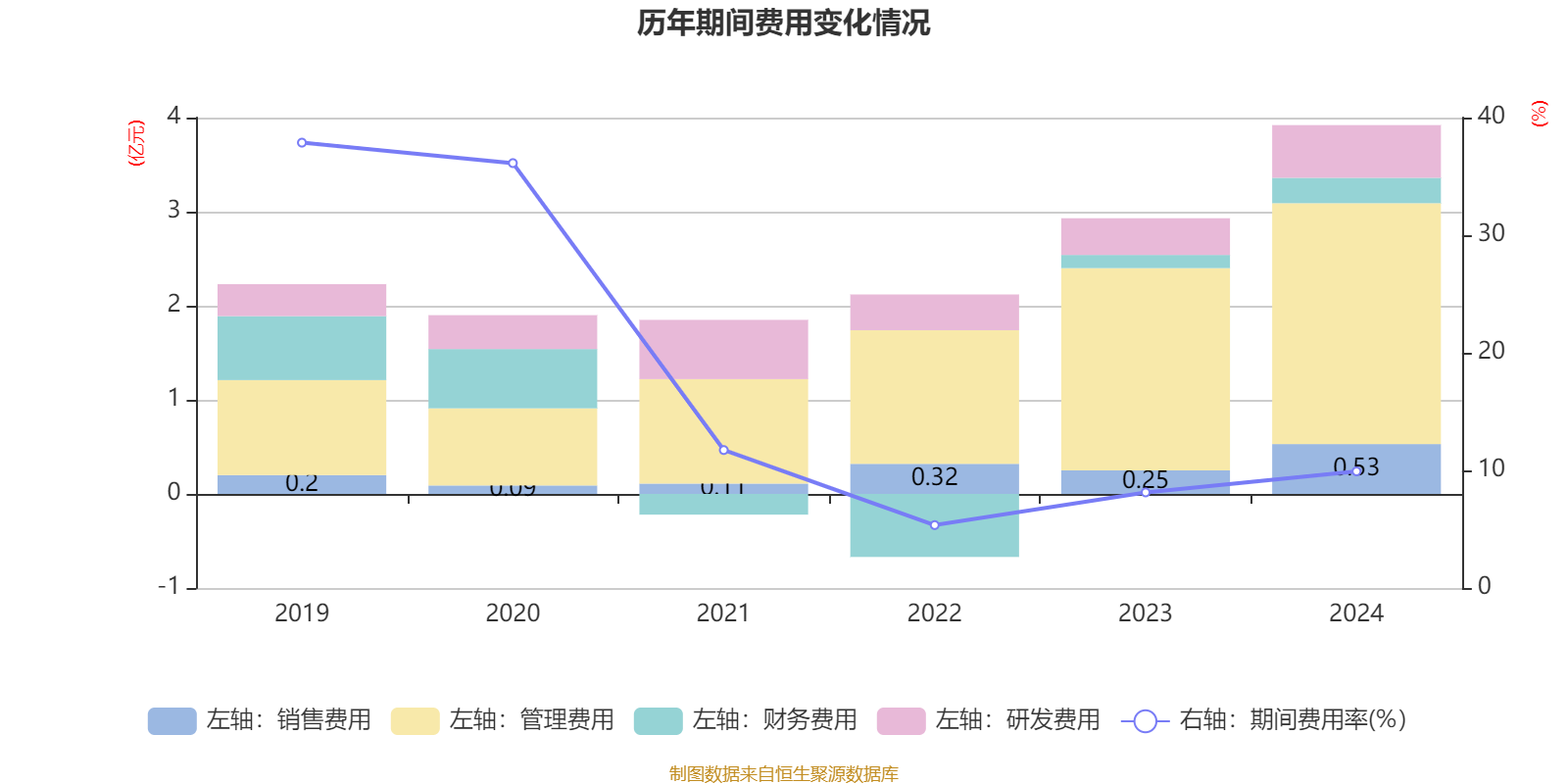

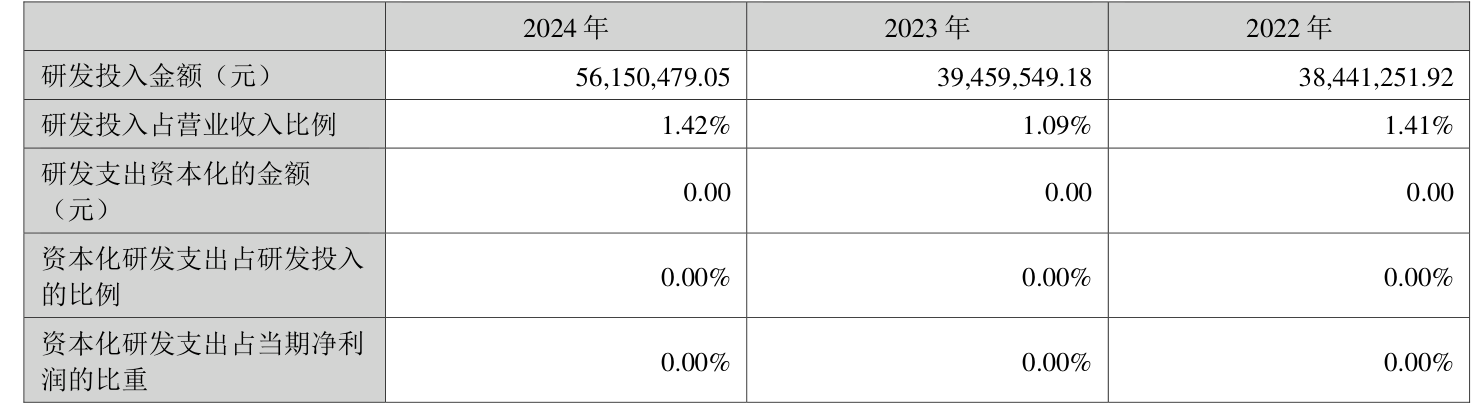

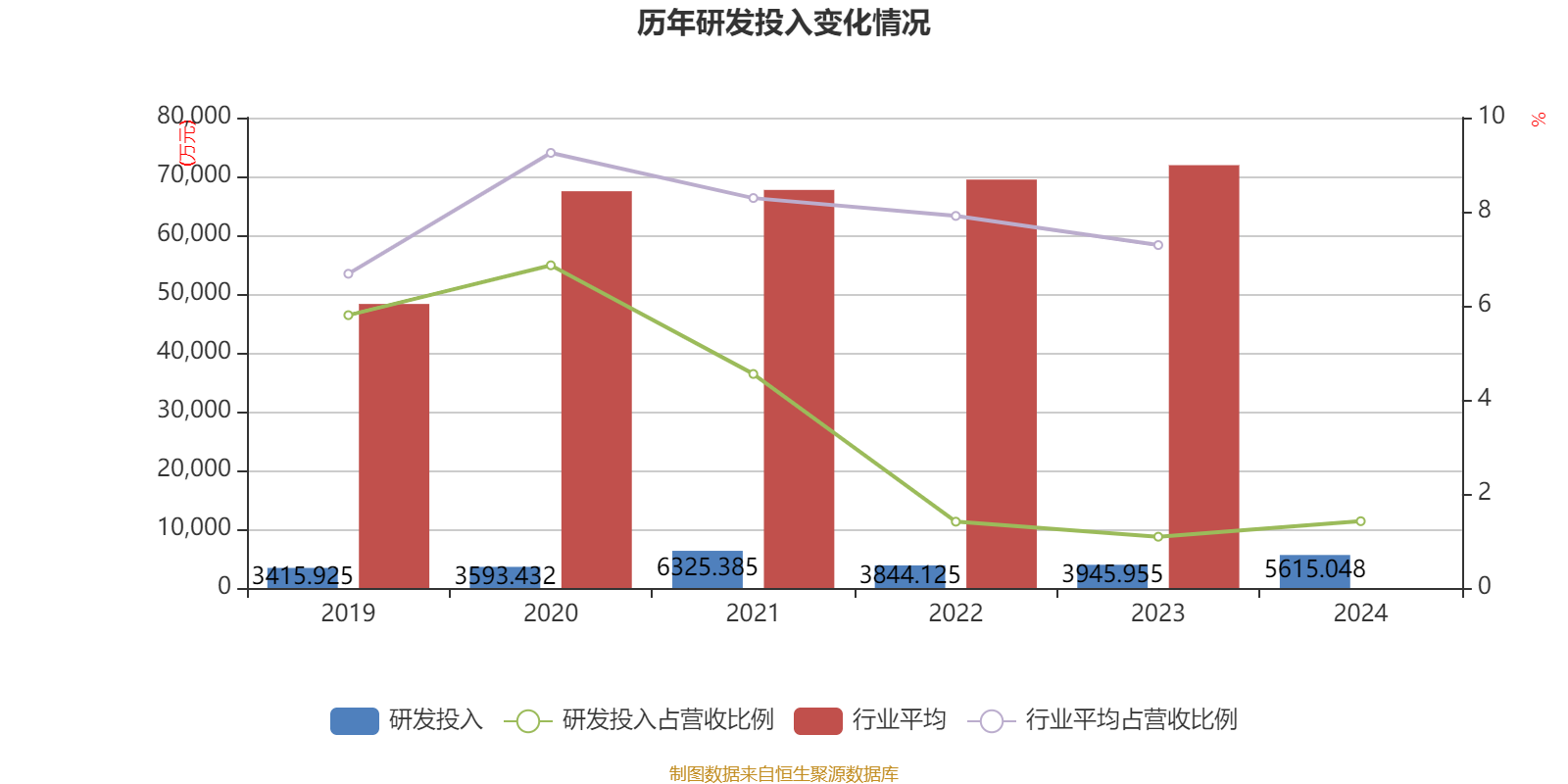

2024年全年,公司研发投入金额为5615.05万元,同比增长42.3%;研发投入占营业收入比例为1.42%,相比上年同期上升0.33个百分点。此外,公司全年研发投入资本化率为0%。

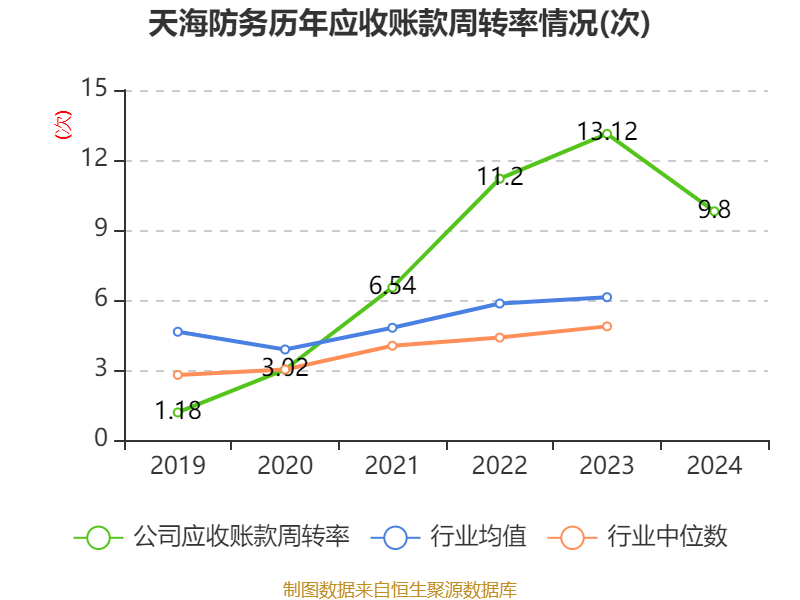

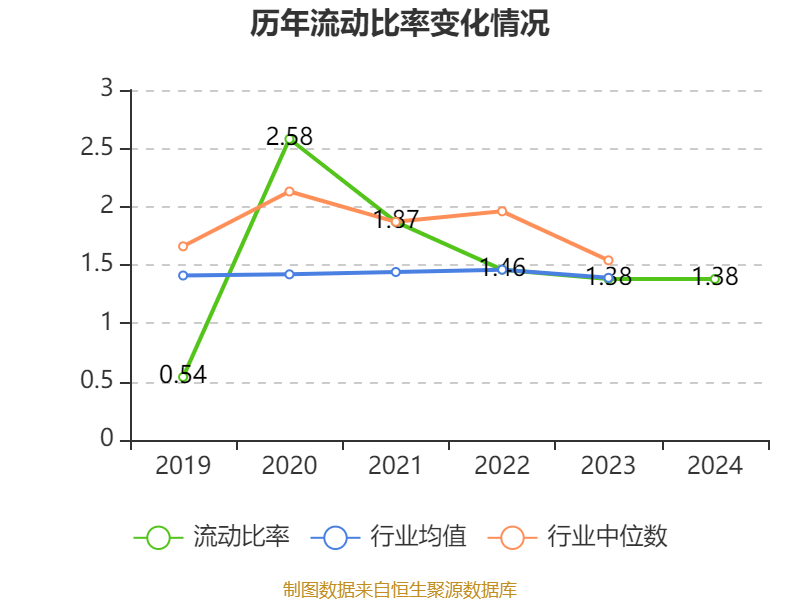

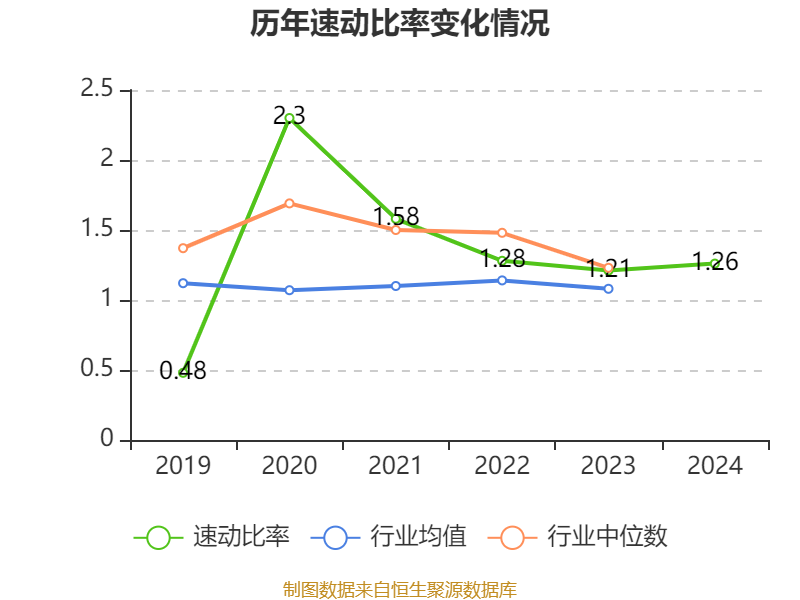

2024年,公司流动比率为1.38,速动比率为1.26。

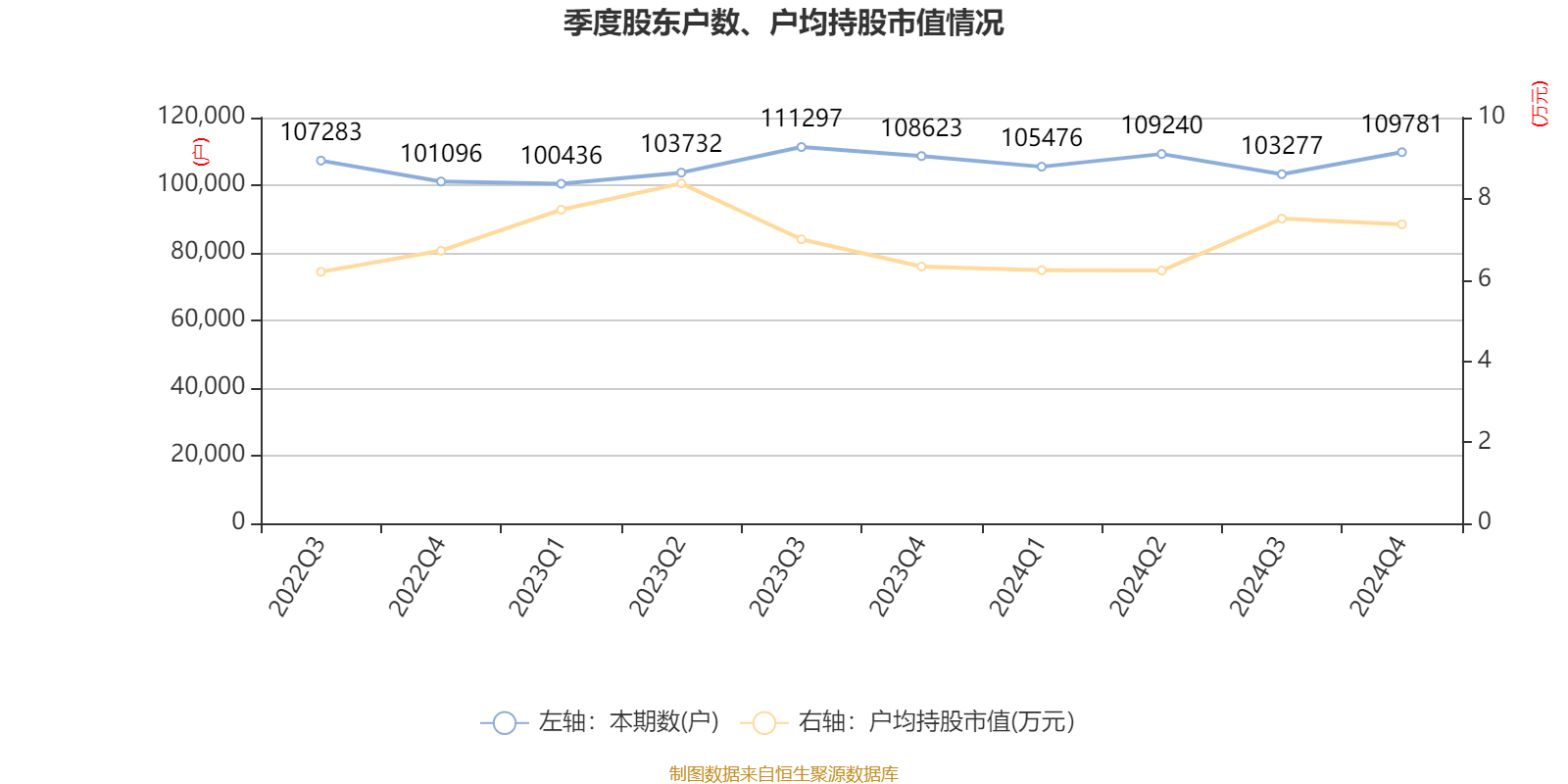

年报显示,2024年末的公司十大流通股东中,新进股东为余军、吴海燕,取代了三季度末的李清凉、王昌秀。在具体持股比例上,张跃军持股有所上升,香港中央结算有限公司、2022年员工持股计划持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 厦门隆海重能投资合伙企业(有限合伙) | 21600 | 12.499789 | 不变 |

| 中国长城资产管理股份有限公司 | 10642.92 | 6.158995 | 不变 |

| 上海佳船企业发展有限公司 | 1441.53 | 0.834203 | 不变 |

| 香港中央结算有限公司 | 1190.92 | 0.689177 | -0.112 |

| 张跃军 | 1158.59 | 0.670469 | 0.236 |

| 张军庭 | 650 | 0.376151 | 不变 |

| 2022年员工持股计划 | 622.52 | 0.360249 | -0.023 |

| 余军 | 546.51 | 0.316262 | 新进 |

| 吴海燕 | 421.73 | 0.244053 | 新进 |

| 王爽 | 421.1 | 0.243689 | 不变 |

值得注意的是,中登公司数据显示,截至2025年4月25日,天海防务10.54%股份处于质押状态。年报显示,第三大股东李露质押7031.25万股公司股份,占其全部持股的100%;第一大股东厦门隆海重能投资合伙企业(有限合伙)质押3370万股公司股份,占其全部持股的15.6%;第四大股东上海佳船企业发展有限公司质押1400万股公司股份,占其全部持股的97.12%。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)