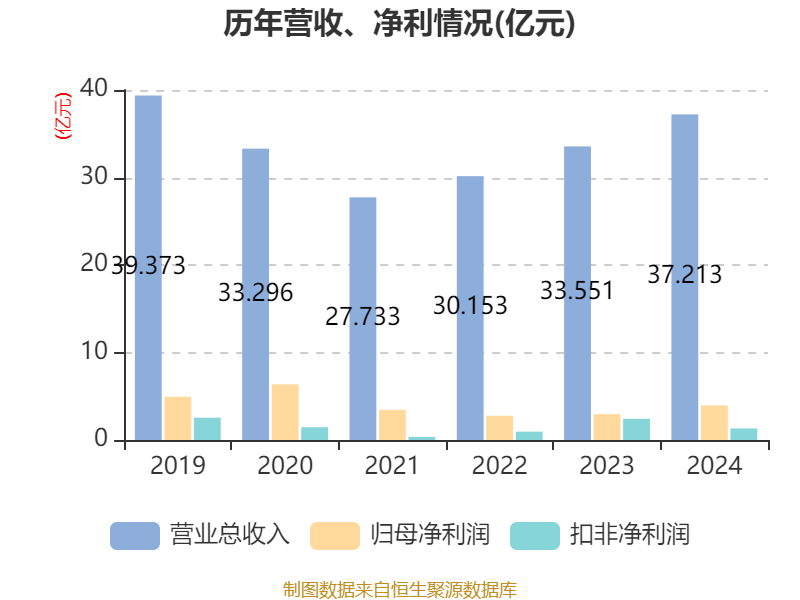

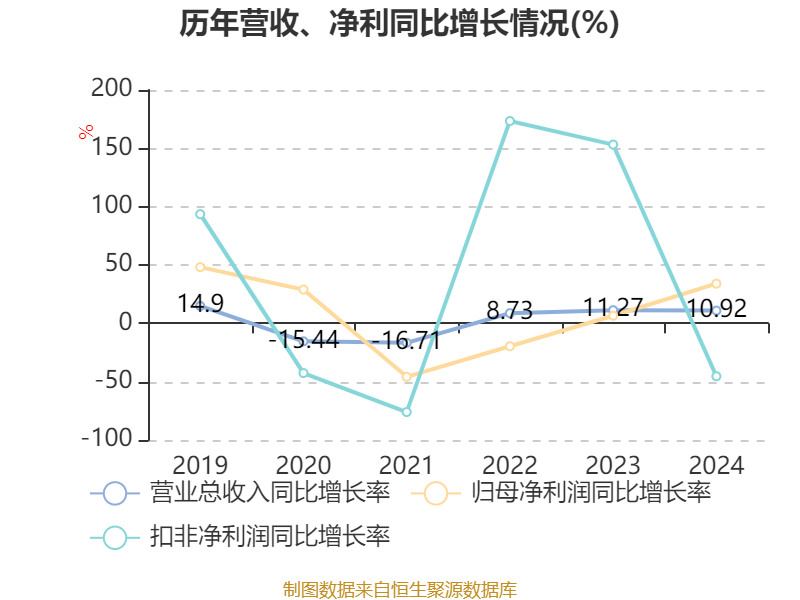

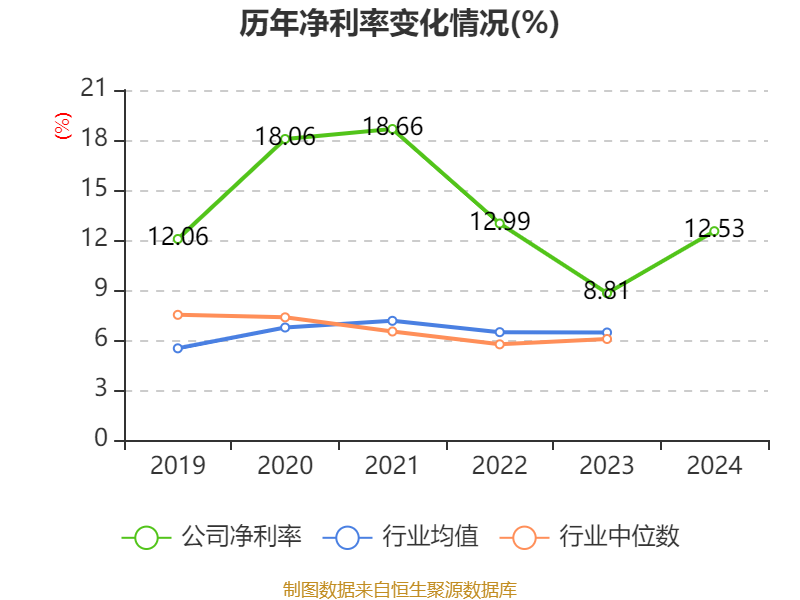

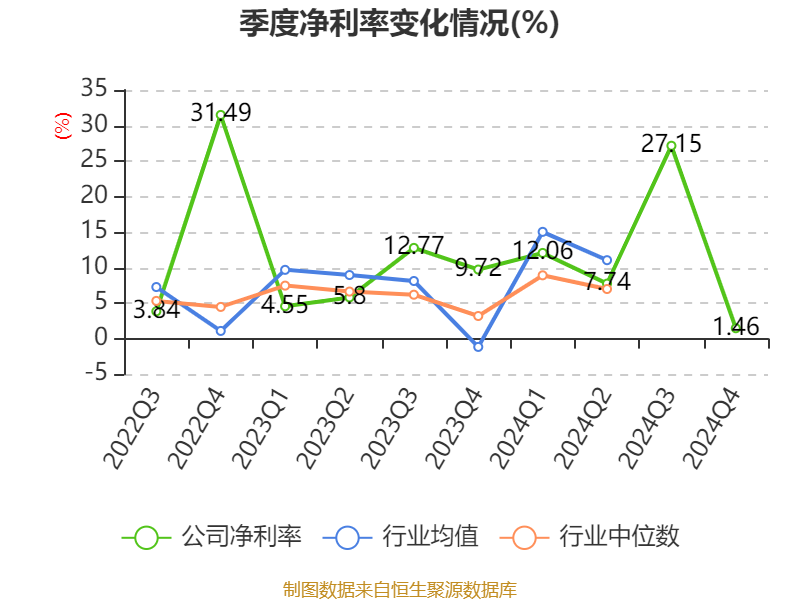

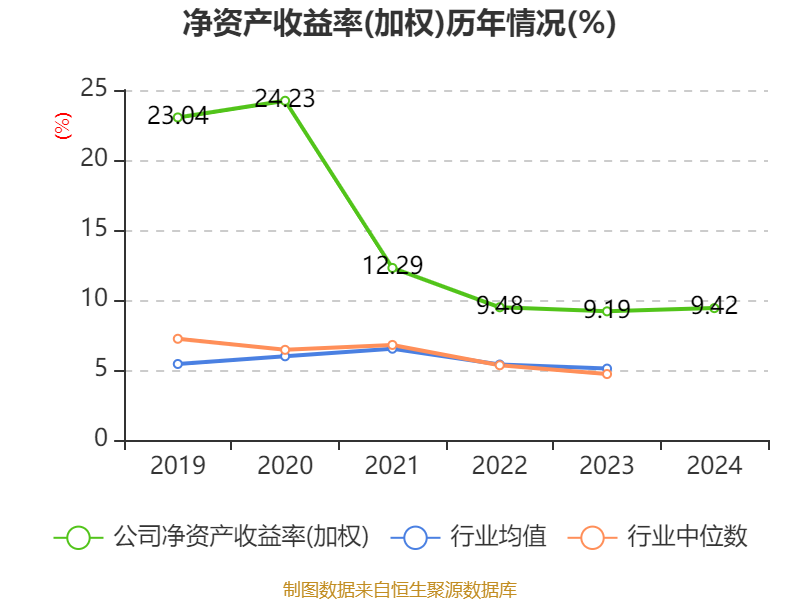

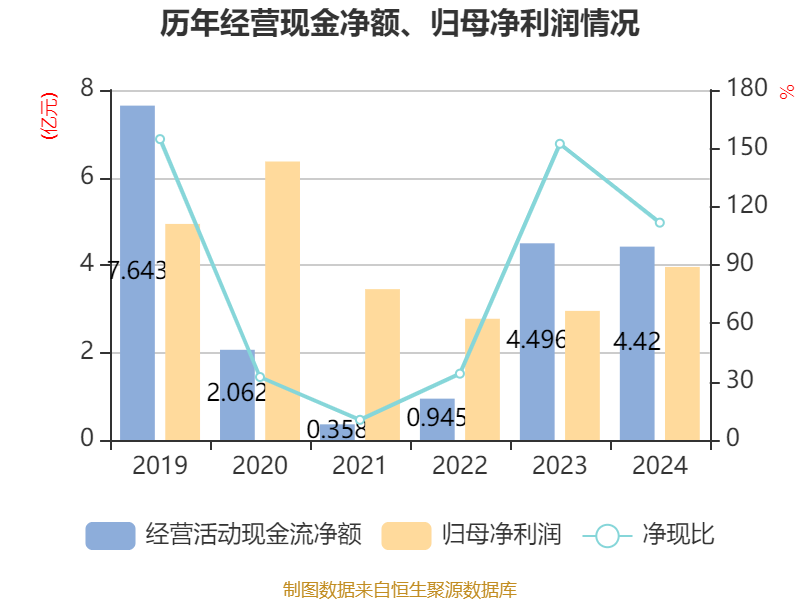

中证智能财讯海思科(002653)4月12日披露2024年年度报告。2024年,公司实现营业总收入37.21亿元,同比增长10.92%;归母净利润3.95亿元,同比增长34.00%;扣非净利润1.32亿元,同比下降45.40%;经营活动产生的现金流量净额为4.42亿元,同比下降1.68%;报告期内,海思科基本每股收益为0.35元,加权平均净资产收益率为9.42%。公司2024年度分配预案为:拟向全体股东每10股派现1.35元(含税)。

报告期内,公司合计非经常性损益为2.63亿元,其中计入当期损益的政府补助为1.96亿元,非流动性资产处置损益(包括已计提资产减值准备的冲销部分)为1.95亿元,少数股东权益影响额(税后)为-7249.16万元。

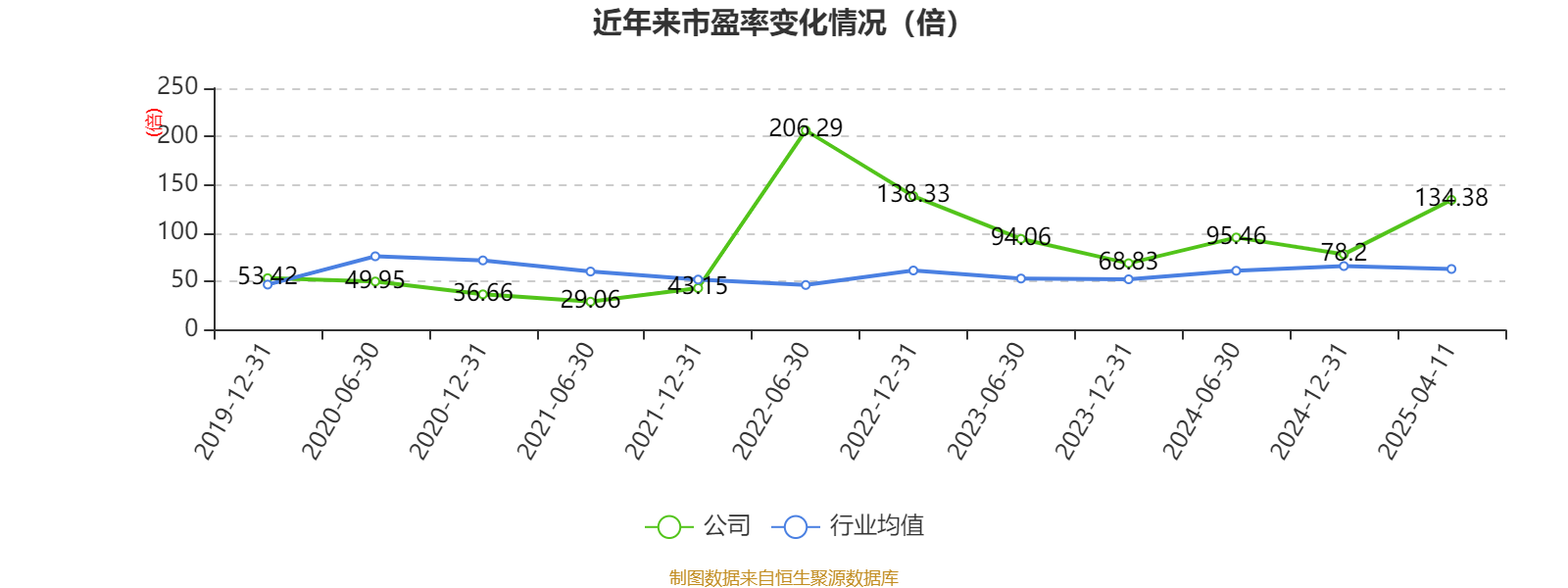

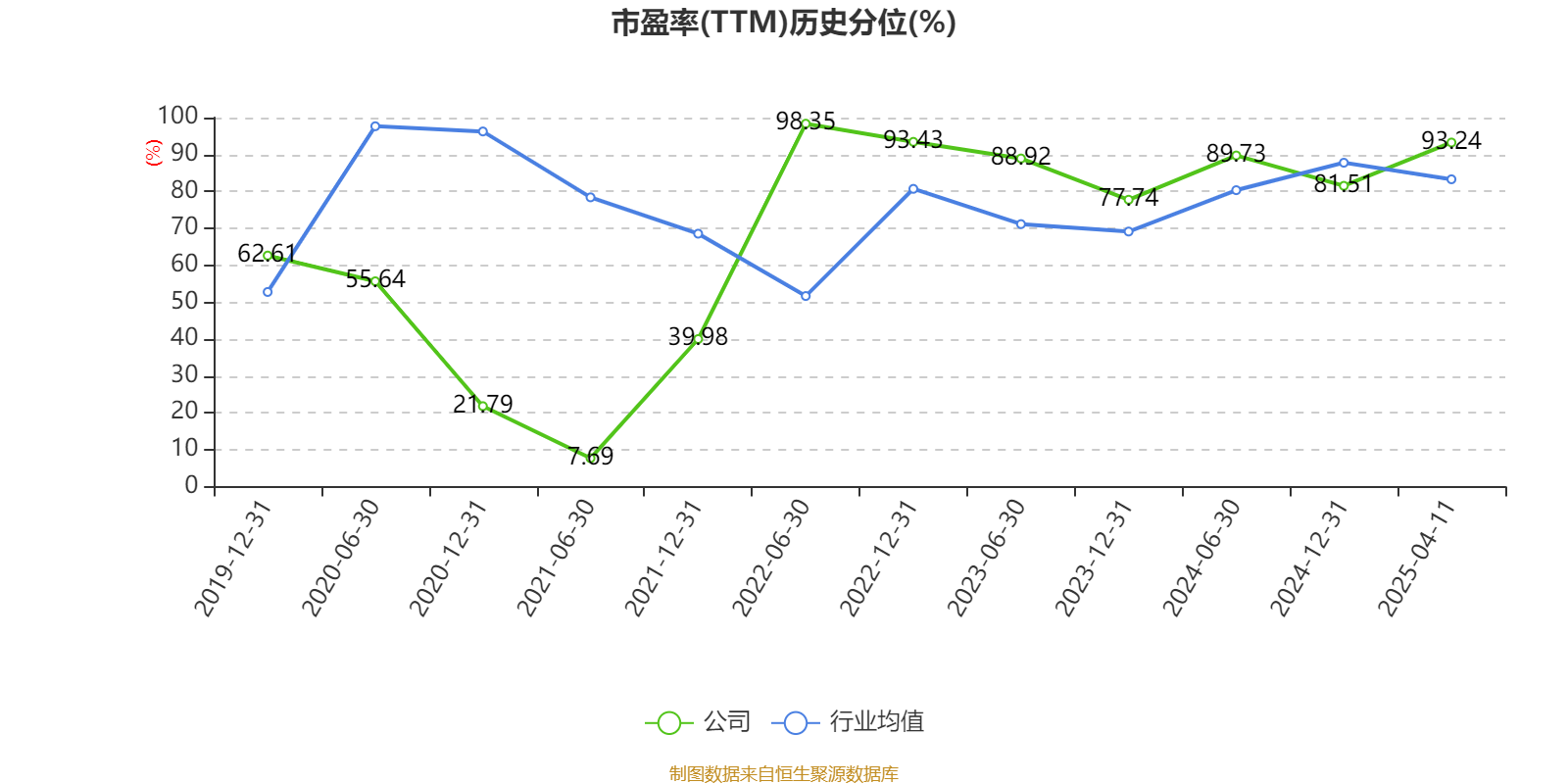

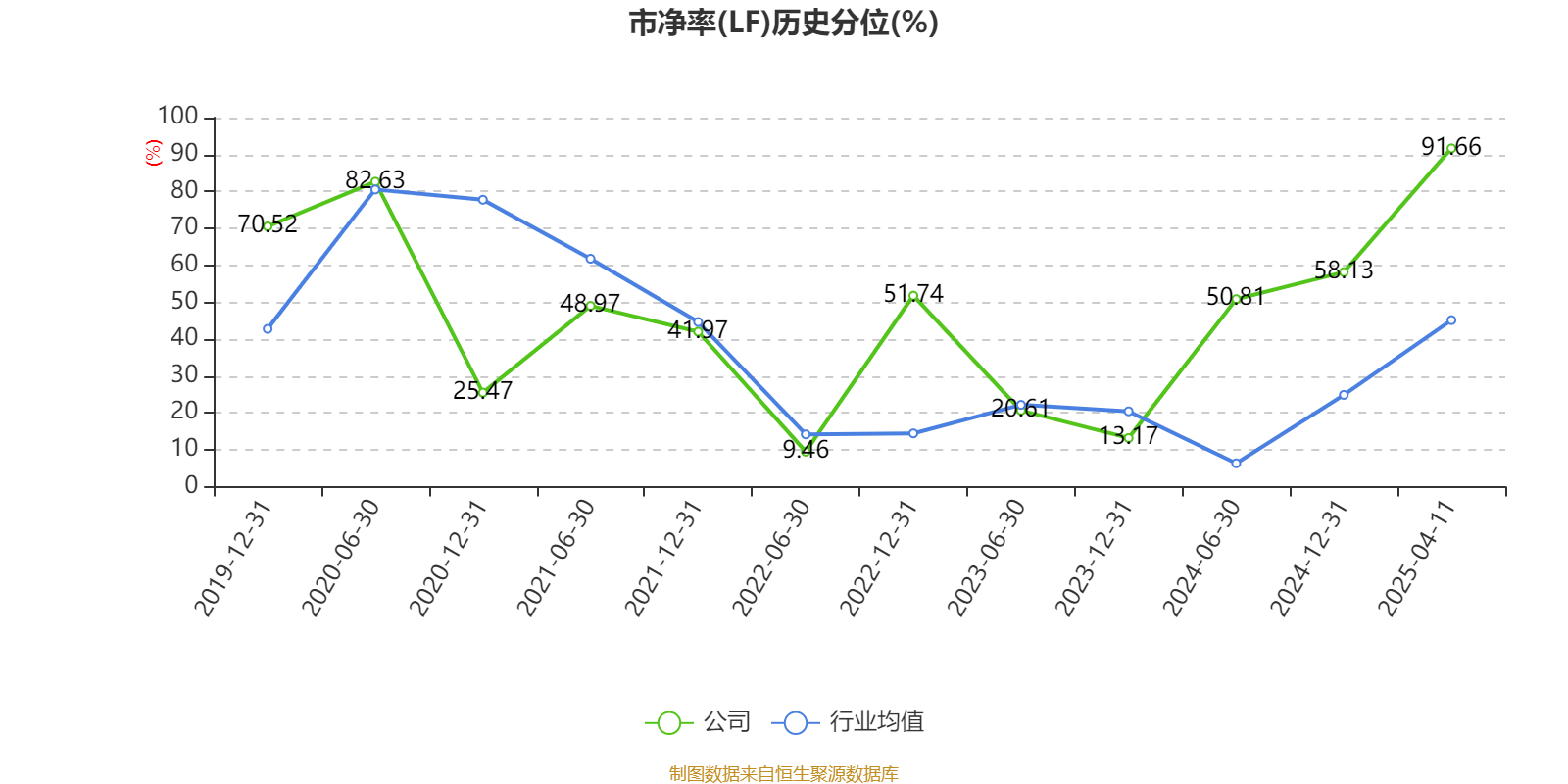

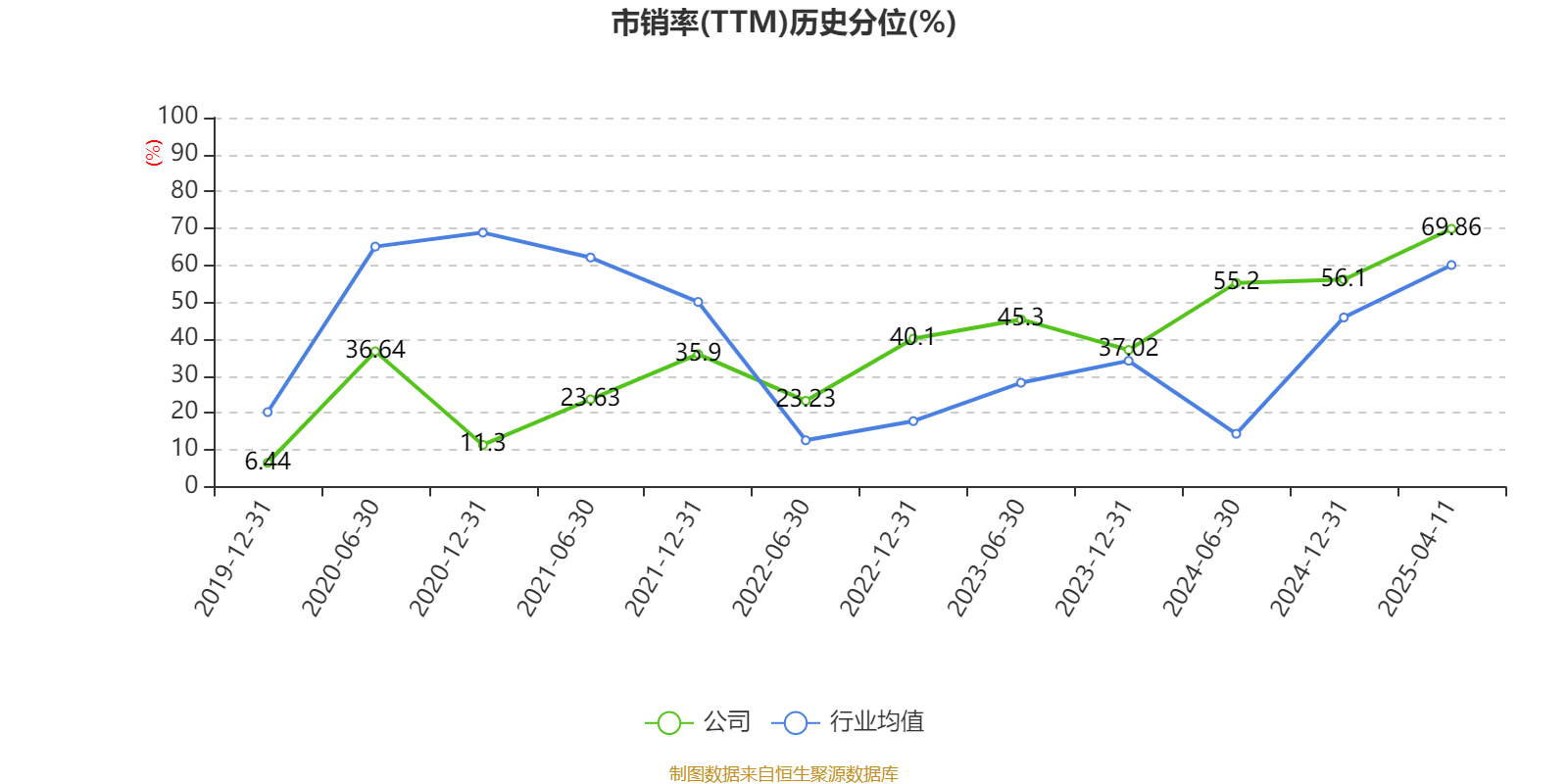

以4月11日收盘价计算,海思科目前市盈率(TTM)约为134.38倍,市净率(LF)约12.61倍,市销率(TTM)约14.28倍。

资料显示,公司是集新药研发、生产制造、推广营销业务于一体的多元化、专业化医药集团。

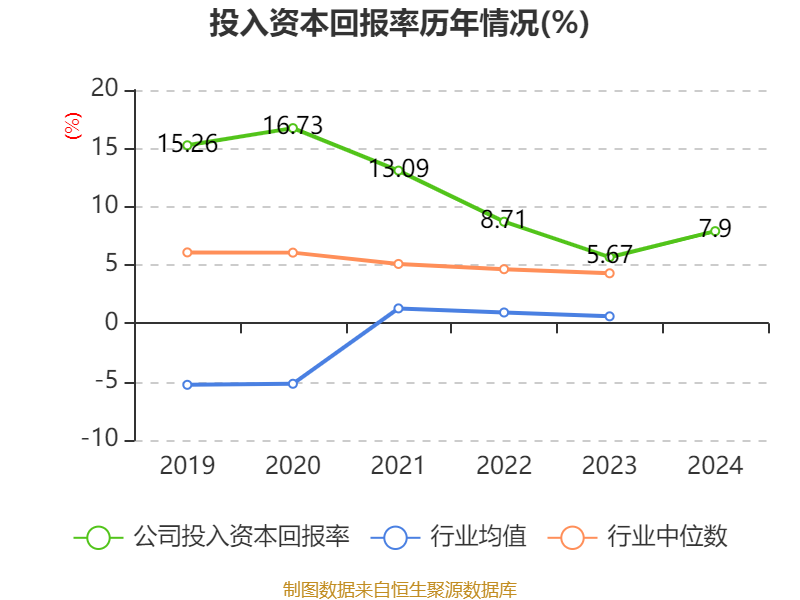

数据显示,2024年公司加权平均净资产收益率为9.42%,较上年同期上升0.23个百分点。公司2024年投入资本回报率为7.9%,较上年同期上升2.23个百分点。

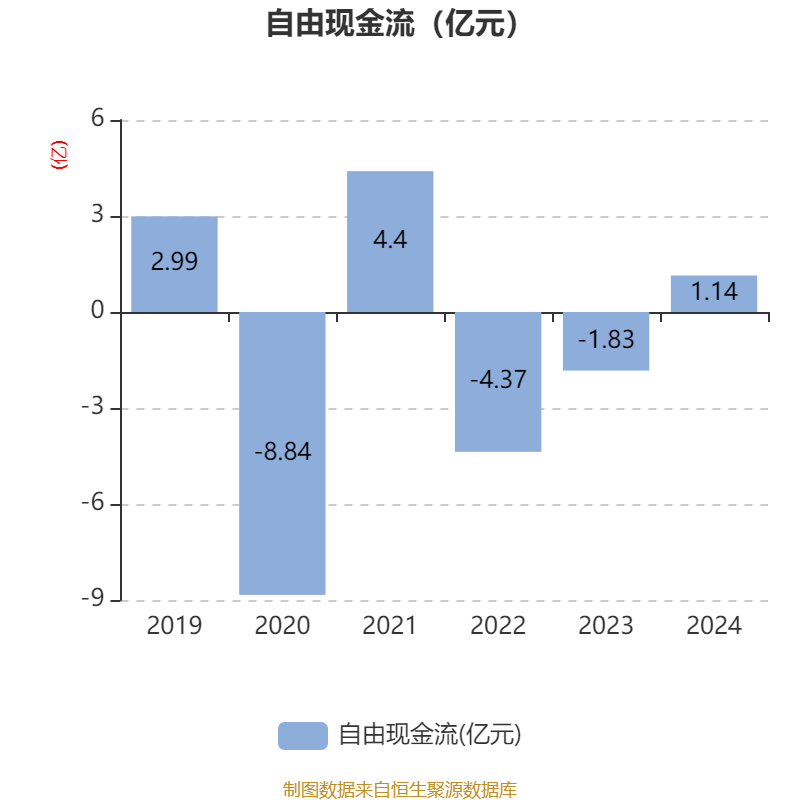

截至2024年,公司经营活动现金流净额为4.42亿元,同比下降1.68%;筹资活动现金流净额-2.51亿元,同比减少5.79亿元;投资活动现金流净额-3.02亿元,上年同期为-3.83亿元。

资产重大变化方面,截至2024年末,公司无形资产较上年末增加69.92%,占公司总资产比重上升7.48个百分点;开发支出较上年末减少22.52%,占公司总资产比重下降5.17个百分点;货币资金较上年末减少9.64%,占公司总资产比重下降2.03个百分点;应收款项融资较上年末增加267.56%,占公司总资产比重上升1.69个百分点。

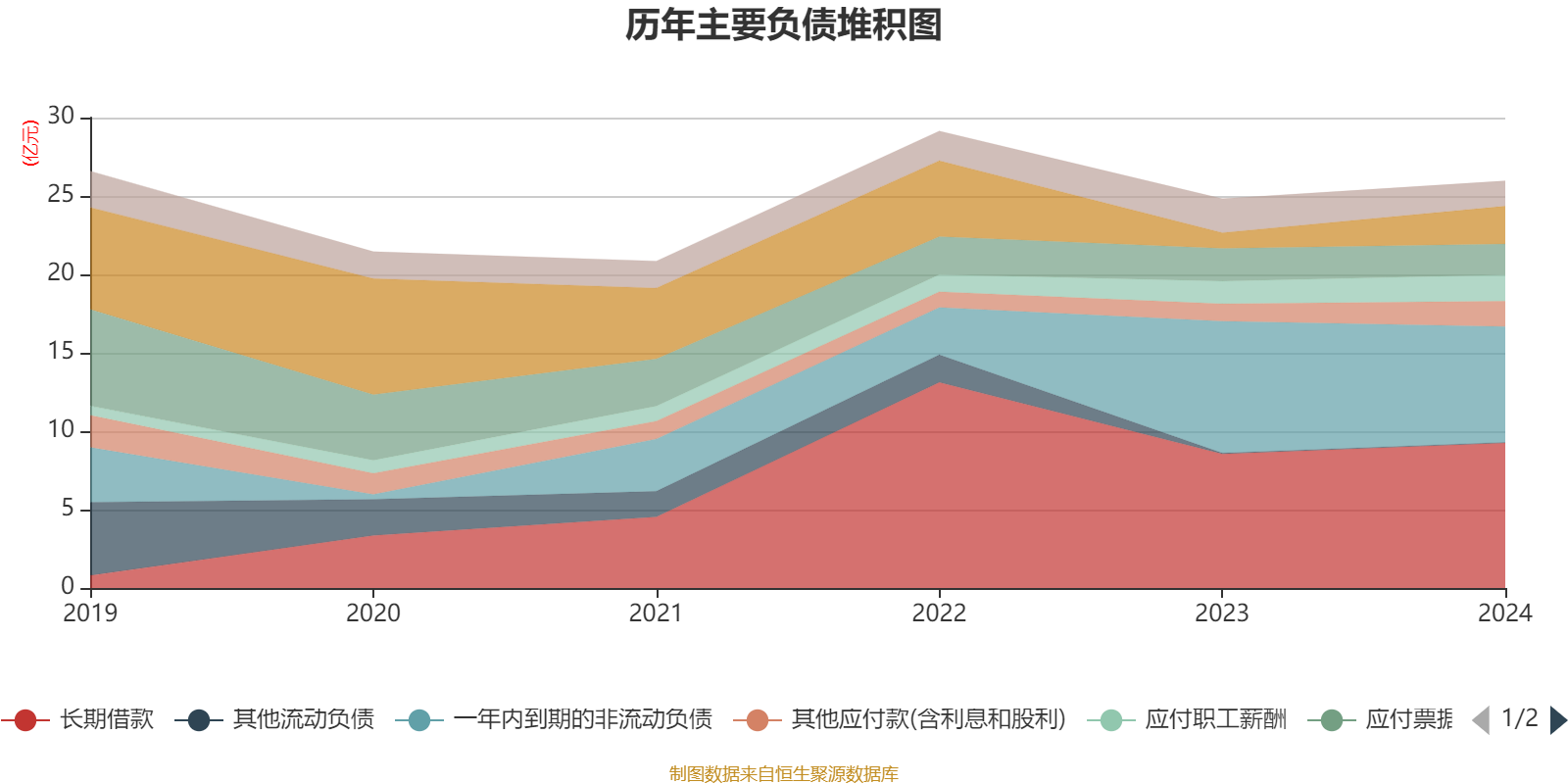

负债重大变化方面,截至2024年末,公司短期借款较上年末增加142.62%,占公司总资产比重上升2.07个百分点;一年内到期的非流动负债较上年末减少12.17%,占公司总资产比重下降1.78个百分点;长期借款较上年末增加8.23%,占公司总资产比重上升0.76个百分点;其他应付款(含利息和股利)较上年末增加45.88%,占公司总资产比重上升0.71个百分点。

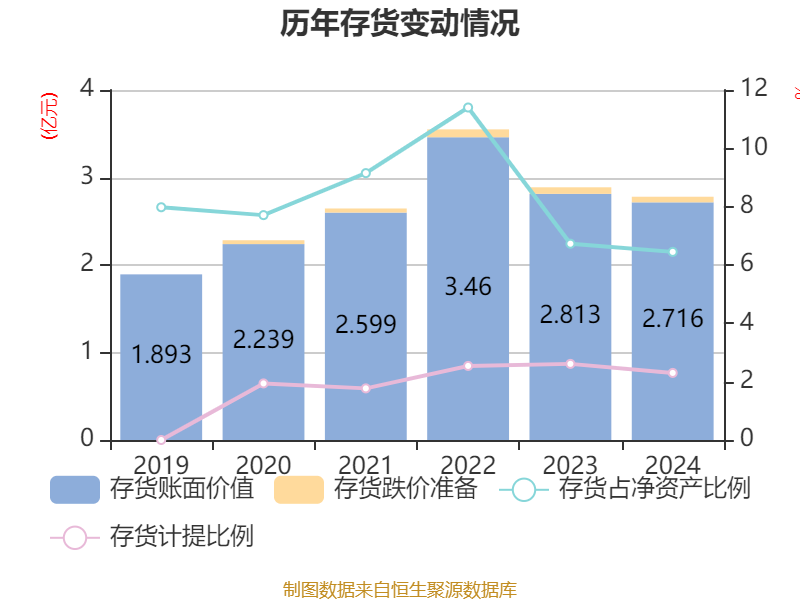

从存货变动来看,截至2024年末,公司存货账面价值为2.72亿元,占净资产的6.45%,较上年末减少968.23万元。其中,存货跌价准备为639.35万元,计提比例为2.3%。

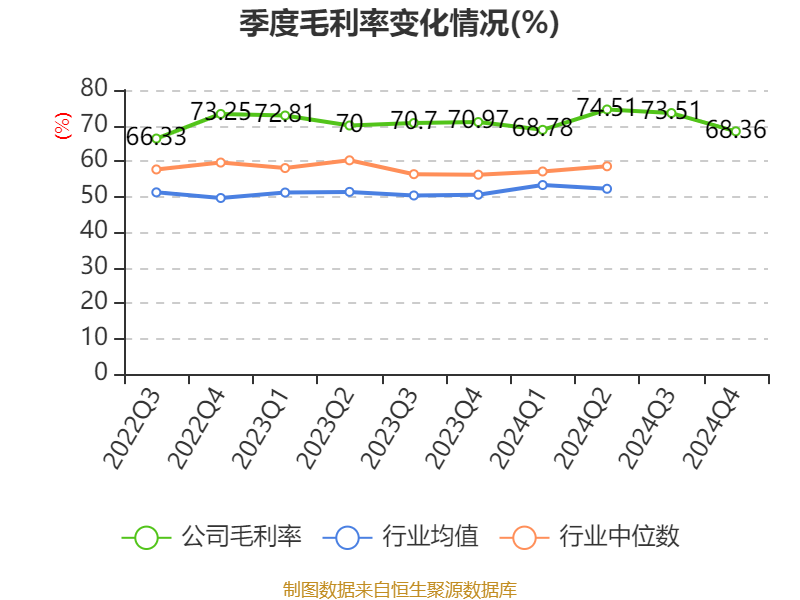

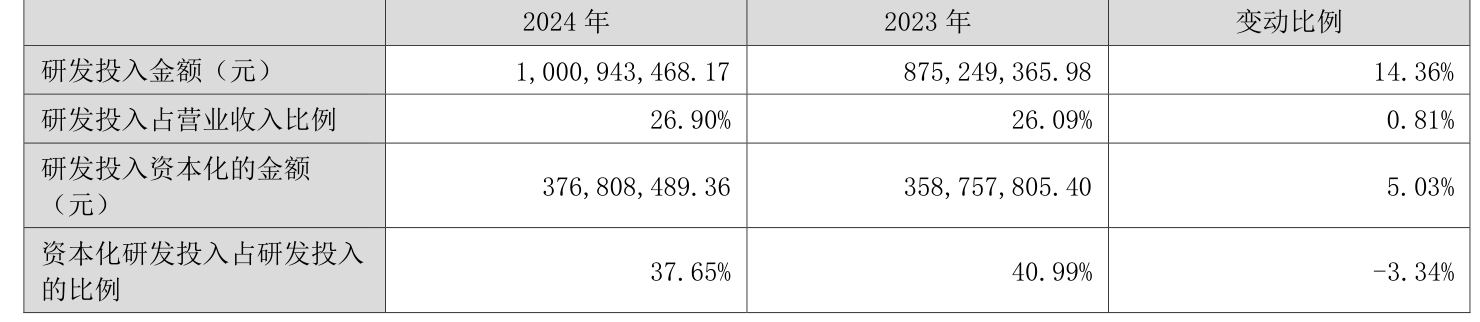

2024年全年,公司研发投入金额为10.01亿元,同比增长14.36%;研发投入占营业收入比例为26.9%,相比上年同期上升0.81个百分点。此外,公司全年研发投入资本化率为37.65%。

2024年,公司流动比率为1.74,速动比率为1.57。

年报显示,2024年末的公司十大流通股东中,新进股东为汇添富创新药主题混合型证券投资基金,取代了三季度末的汇添富创新医药主题混合型证券投资基金。在具体持股比例上,中欧医疗健康混合型证券投资基金、富国精准医疗灵活配置混合型证券投资基金、汇添富医疗服务灵活配置混合型证券投资基金持股有所上升,王俊民、范秀莲、申萍、杨飞、郑伟、汇添富达欣灵活配置混合型证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 王俊民 | 9988.76 | 8.919189 | -0.046 |

| 范秀莲 | 5357.89 | 4.784181 | -0.025 |

| 申萍 | 4974.17 | 4.441548 | -0.558 |

| 杨飞 | 4244.23 | 3.789767 | -0.020 |

| 郑伟 | 3853.21 | 3.440616 | -0.018 |

| 中欧医疗健康混合型证券投资基金 | 1762.34 | 1.573631 | 0.631 |

| 富国精准医疗灵活配置混合型证券投资基金 | 1111 | 0.992033 | 0.179 |

| 汇添富医疗服务灵活配置混合型证券投资基金 | 1051.77 | 0.939153 | 0.216 |

| 汇添富创新药主题混合型证券投资基金 | 995.8 | 0.889173 | 新进 |

| 汇添富达欣灵活配置混合型证券投资基金 | 757.21 | 0.676134 | -0.003 |

值得注意的是,中登公司数据显示,截至2025年4月3日,海思科13.27%股份处于质押状态。年报显示,第一大股东王俊民质押7093万股公司股份,占其全部持股的17.75%;第二大股东范秀莲质押4950万股公司股份,占其全部持股的22.78%。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)