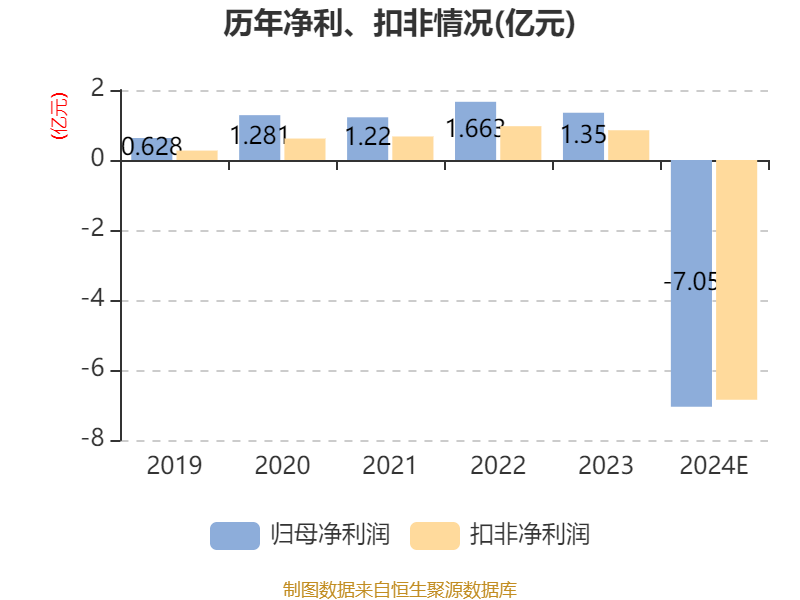

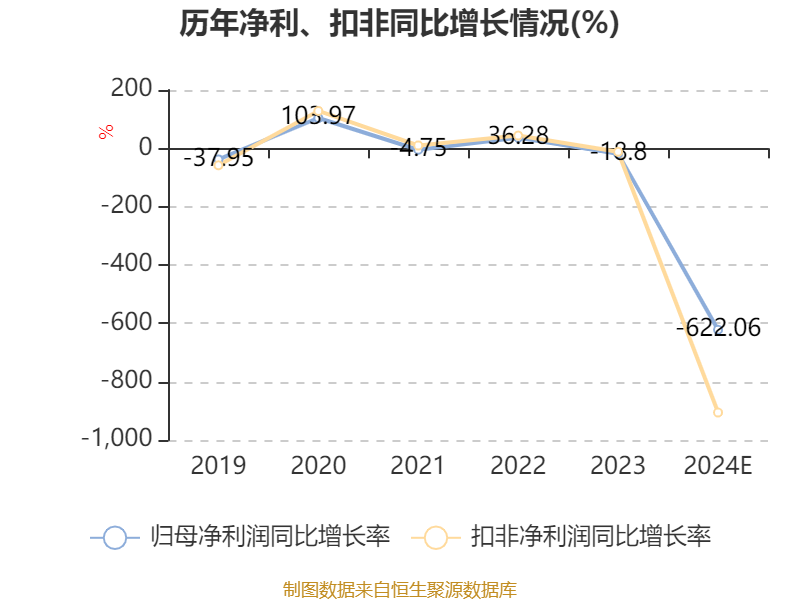

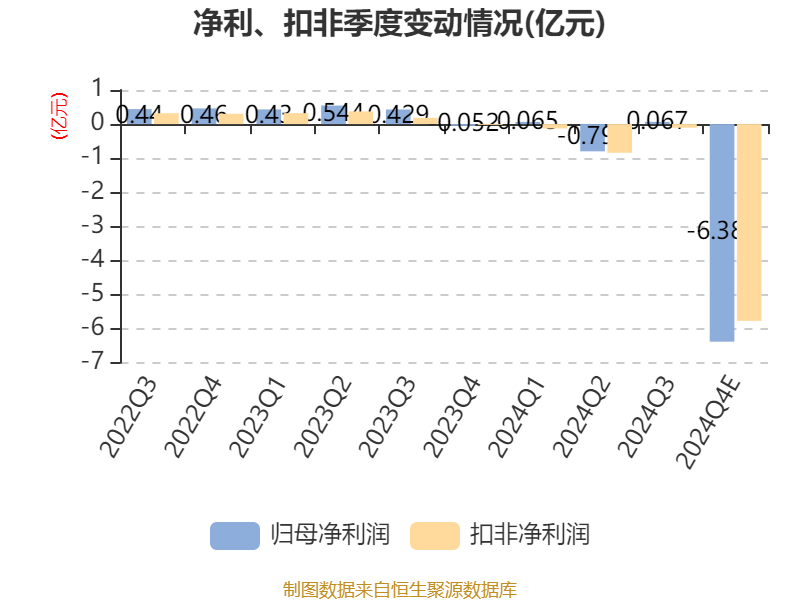

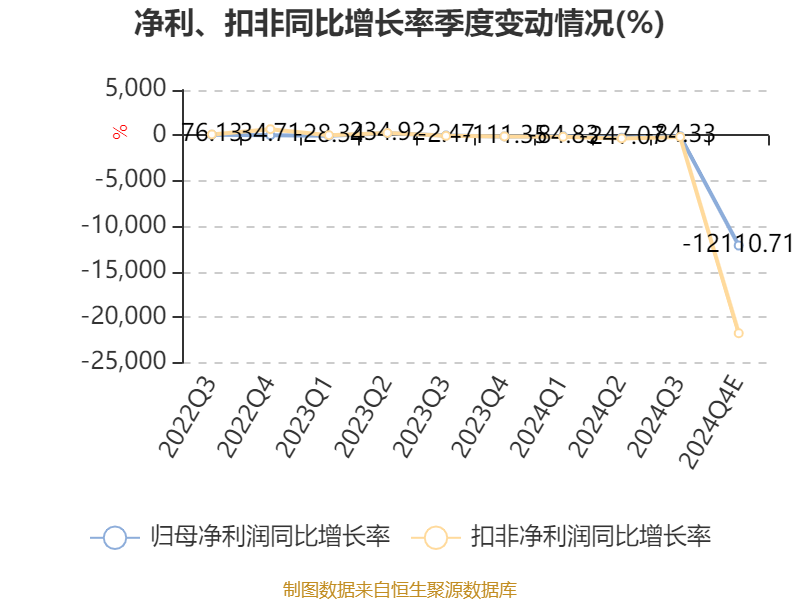

中证智能财讯埃斯顿(002747)1月24日晚间披露2024年度业绩预告,预计2024年归母净利润亏损6.5亿元至7.6亿元,上年同期盈利1.35亿元;扣非净利润亏损6.3亿元至7.4亿元,上年同期盈利8500.47万元;基本每股收益-0.75元/股至-0.87元/股。以1月24日收盘价计算,埃斯顿目前市盈率(TTM)约为-23.08倍至-26.98倍,市净率(LF)约6.77倍,市销率(TTM)约3.66倍。

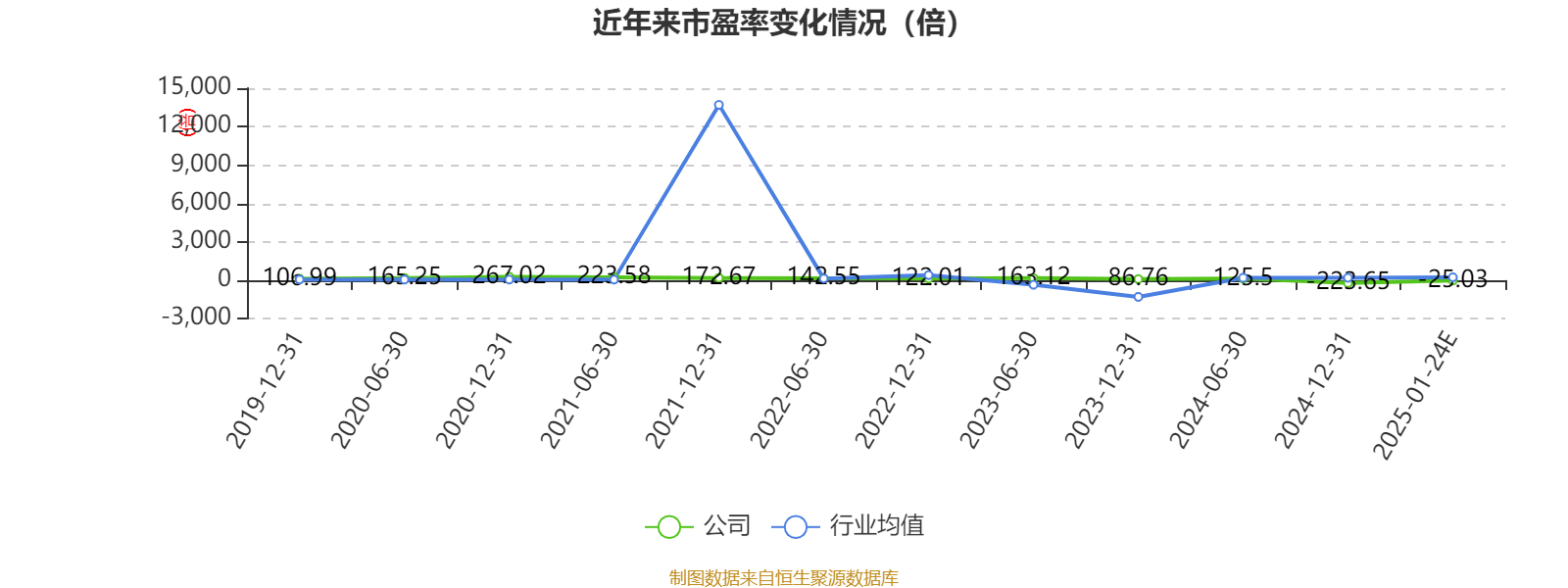

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人、机器人工作站到智能制造系统的全产业链,构建了从技术、产品、质量、成本和服务的全方位竞争优势。

据公告,公司业绩变动原因为,受到下游行业市场波动的影响,公司工业机器人及智能制造系统业务营业收入较去年同期有所下滑,其中:公司全资子公司德国克鲁斯受国内重工行业下游需求不足、欧洲市场需求疲软及持续通胀等多重因素影响,营业收入较去年同期明显减少;埃斯顿工业机器人在光伏行业的销售收入较去年同期下滑严重,在汽车、电子、金属加工等行业实现较好增长的对冲下,埃斯顿工业机器人业务整体保持平稳增长。报告期内,公司积极应对市场竞争,坚持推进大客户战略,平均销售价格有所降低,加之产能提升使得折旧摊销等固定成本增加,造成毛利率一定程度的下滑,同时收入实现不及预期,导致公司产生较大的经营性亏损。

公司期间费用增加,特别是人员费用较上年同期增加较多。一方面公司坚持长期主义,始终保持高研发投入,持续引进优秀人员并注重人才梯队建设;另一方面由于销售不及预期造成费用率上升,增加经营亏损。

子公司德国克鲁斯营业收入减少,净利润较去年同期显著下滑。子公司扬州曙光和上海普莱克斯由于在不同程度上受行业整体市场变化、项目推迟、竞争加剧等因素影响,导致收入及利润较大下滑。经公司与评估机构及年审会计师事务所沟通,上述三家子公司所形成的商誉存在减值迹象,经初步评估和测试,公司预计2024年计提商誉减值合计超4亿元。三家子公司经营业绩下滑造成公司整体经营利润较去年同期减少超1亿元。上述因素对公司2024年业绩造成重大影响。

根据公司当前经营情况,基于谨慎性考虑,并经与年审会计师沟通,公司对本年形成可抵扣亏损对应的递延所得税资产不予确认,且对历史已形成的递延所得税资产进行减计,预计所得税费用较去年同期增加近4000万元。另外,公司预计2024年度计提存货减值和应收款项信用减值较去年有所增加。

非经常性损益对归属于上市公司股东的净利润影响较上年同期减少约3000万元,主要为参股公司公允价值变动损益较上年同期减少。

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

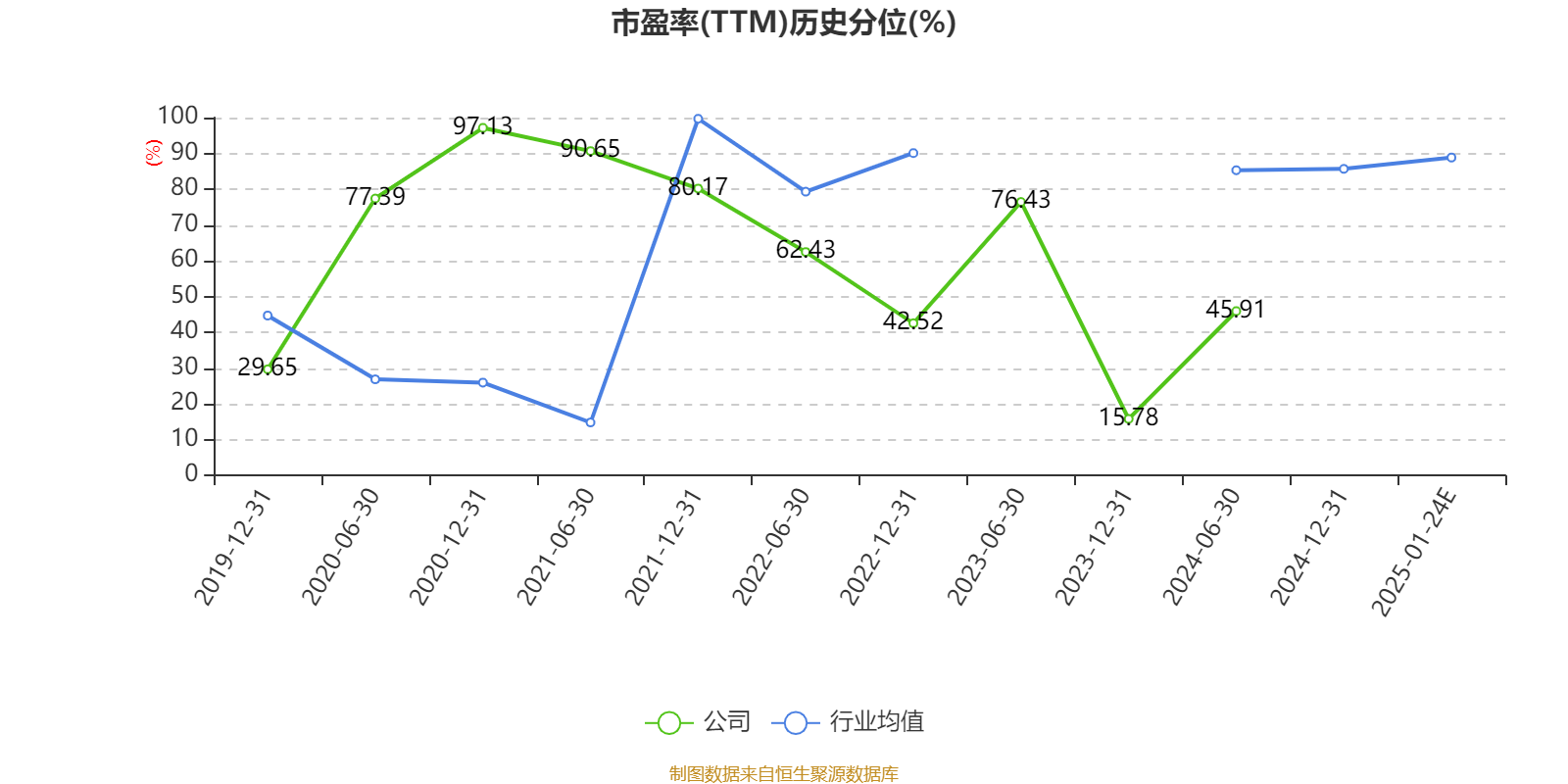

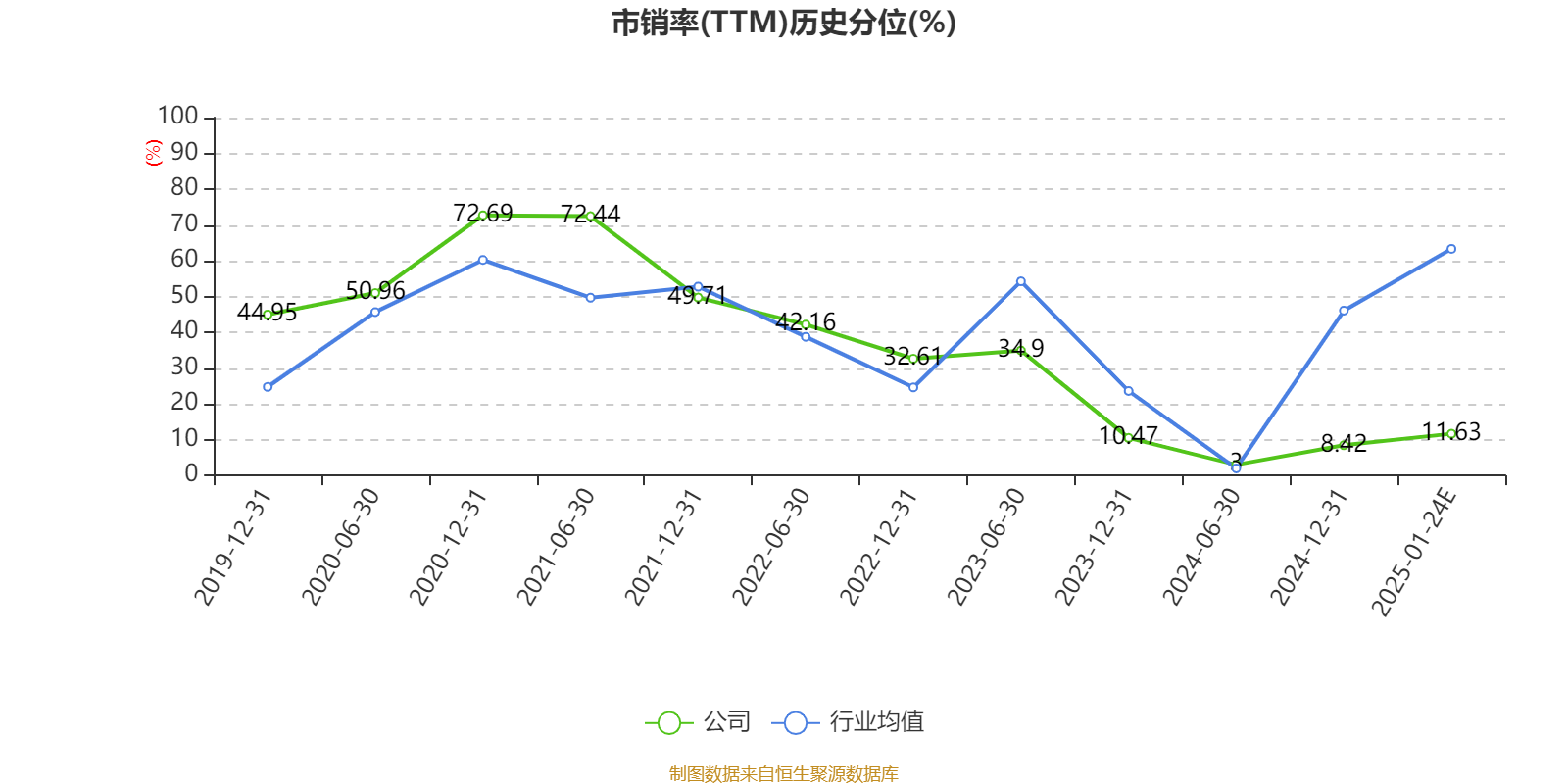

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)