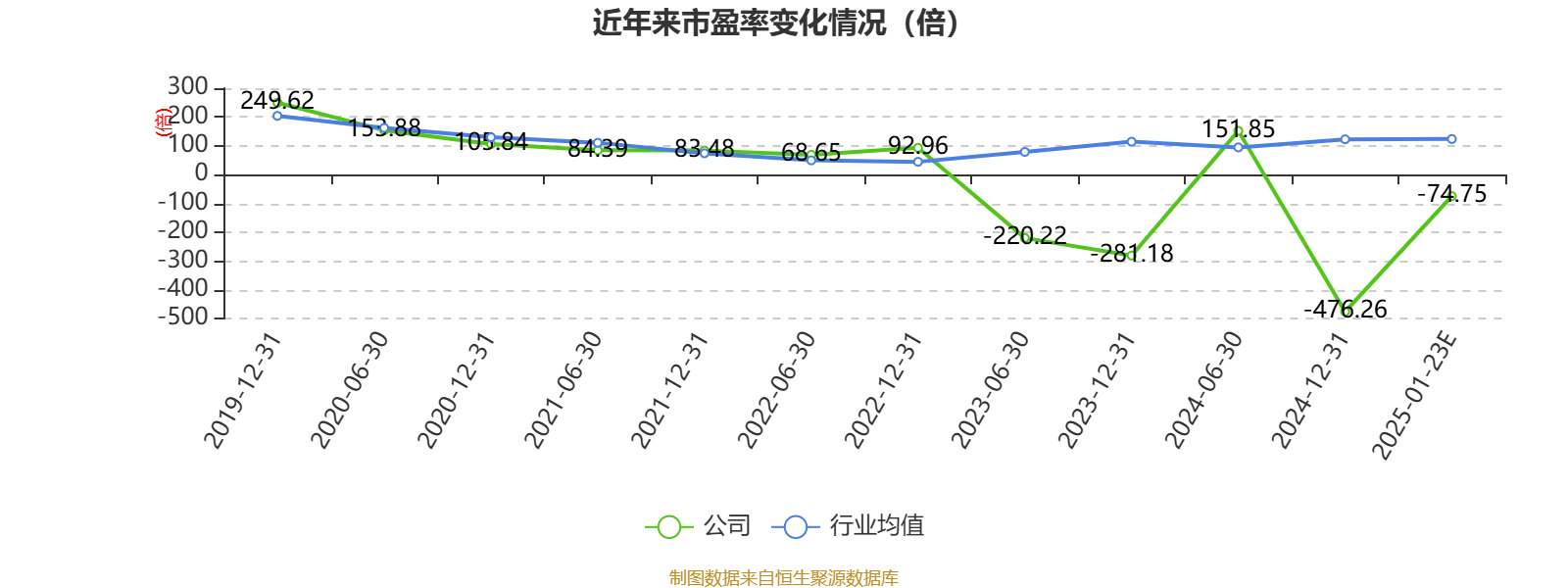

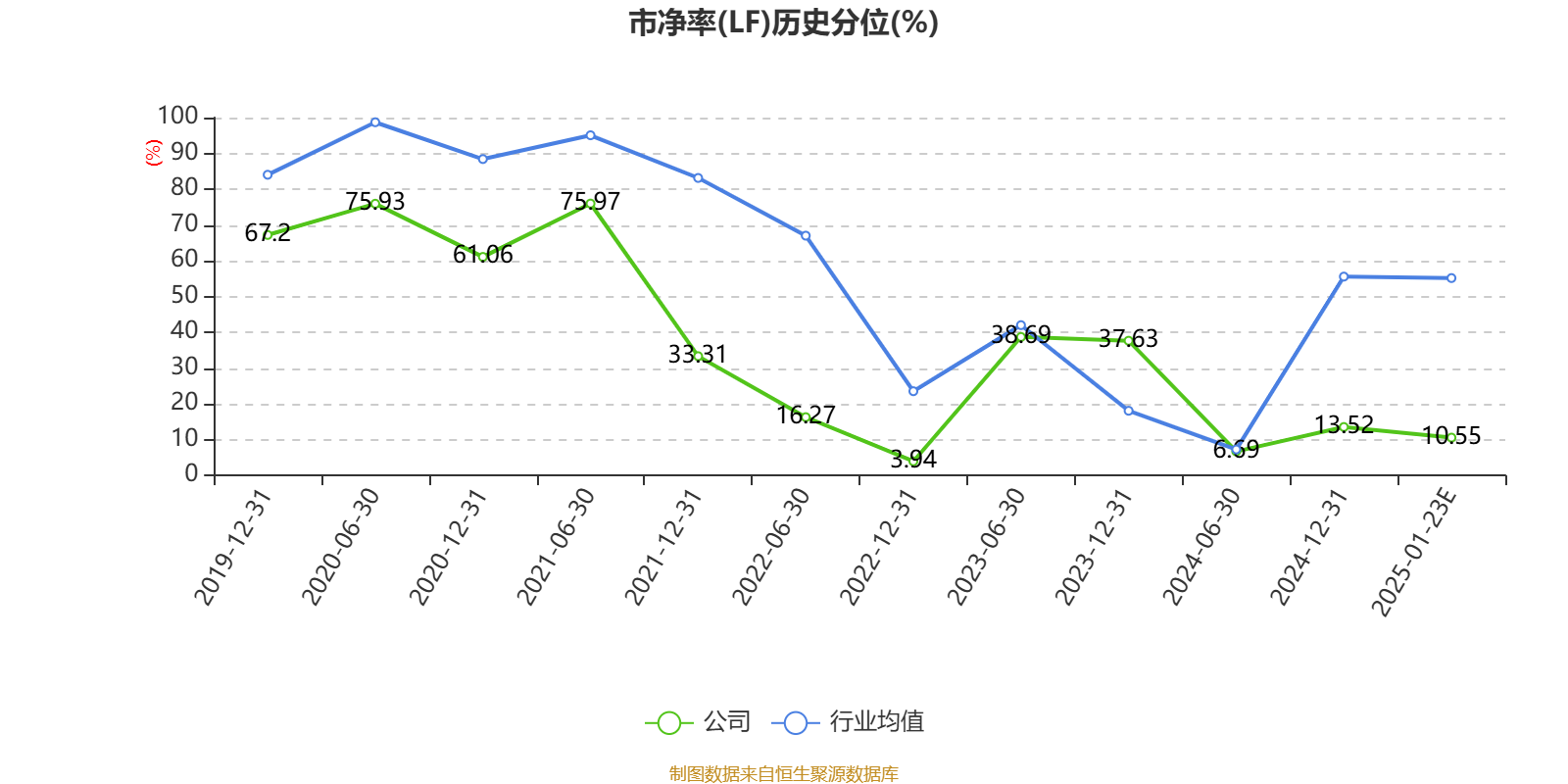

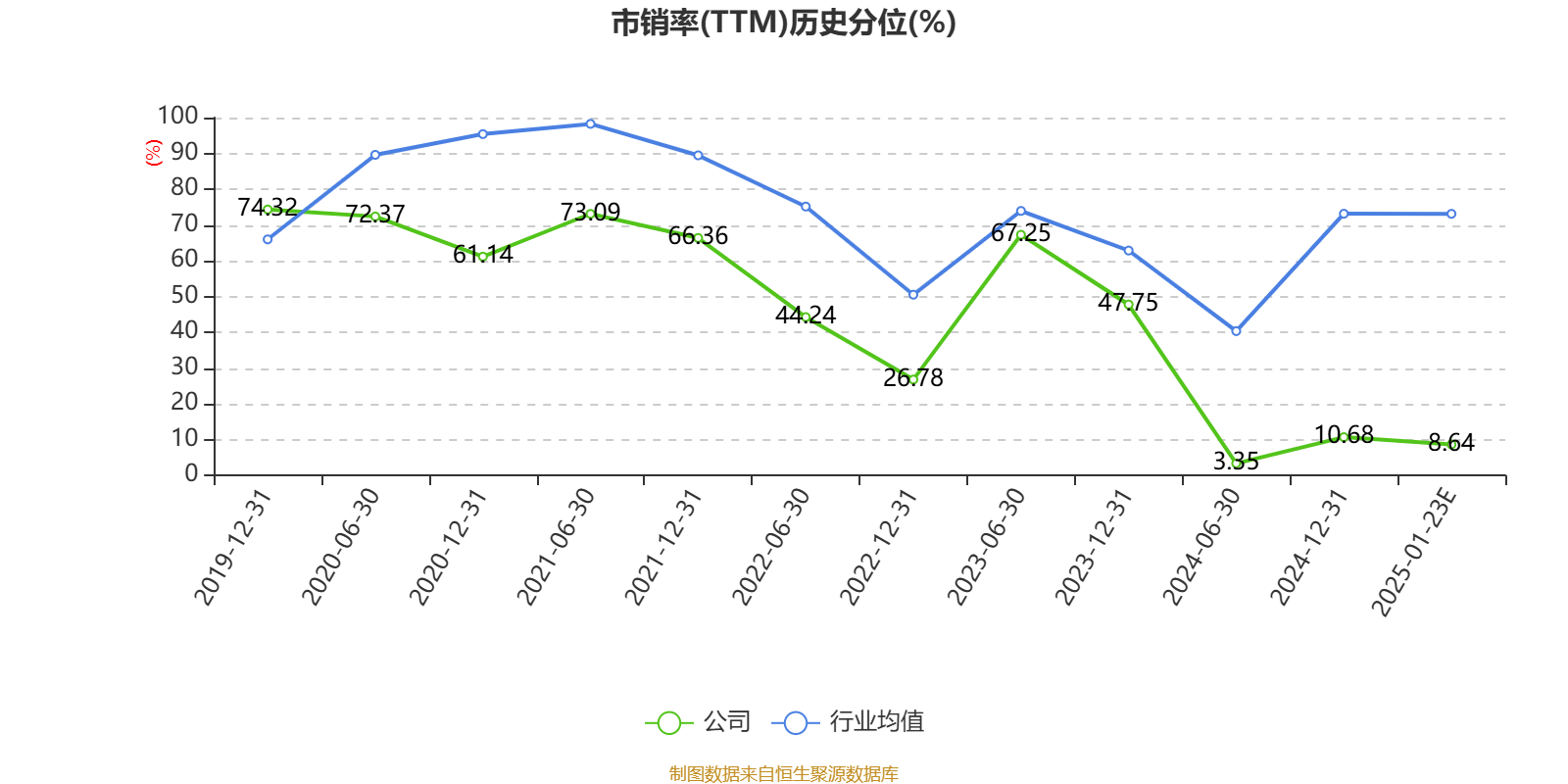

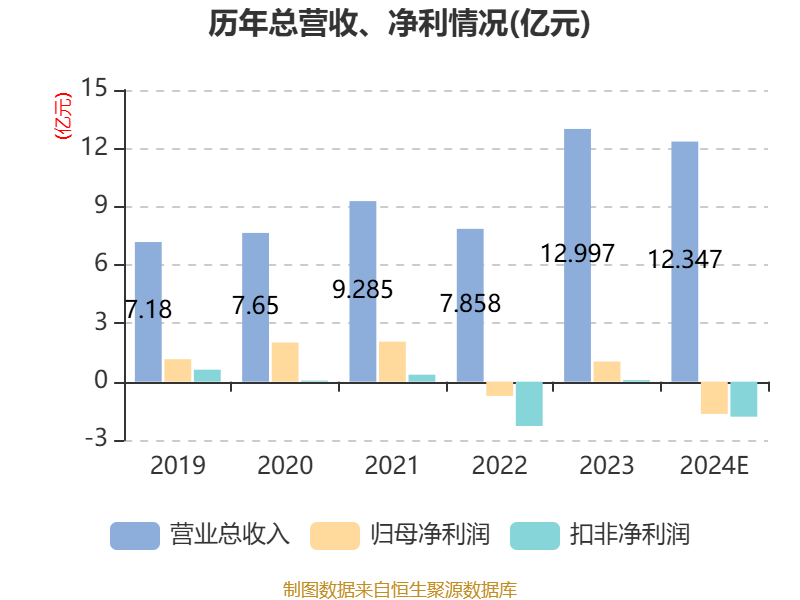

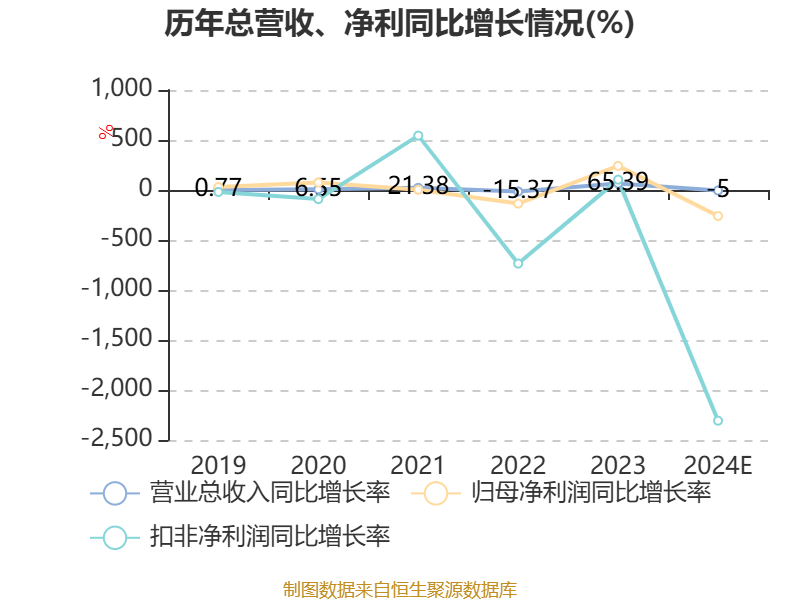

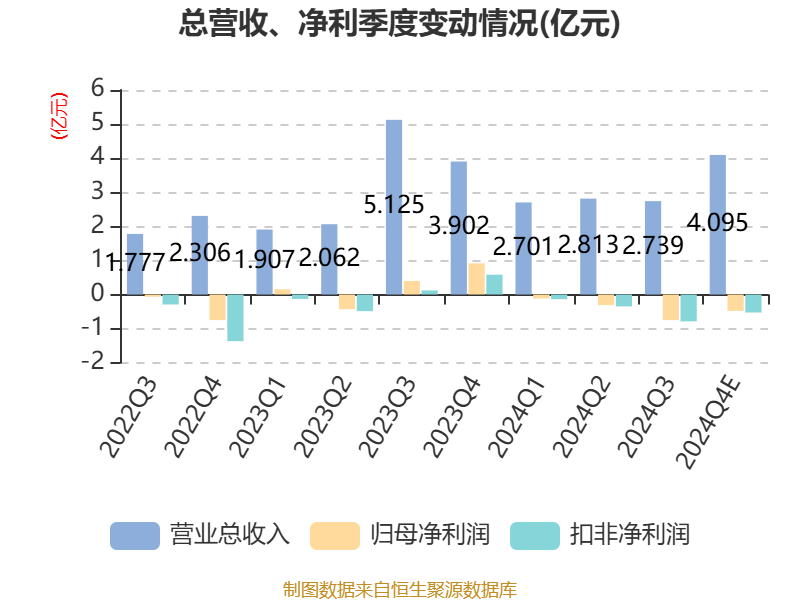

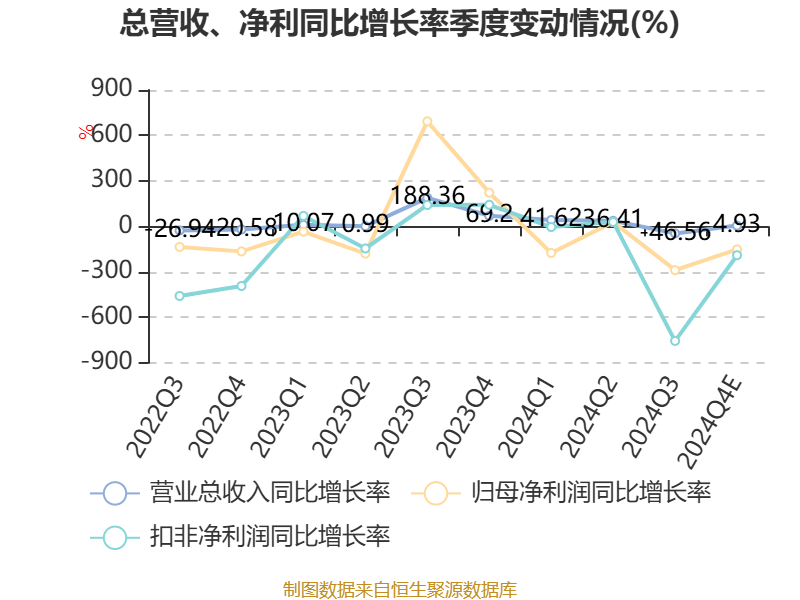

中证智能财讯赛微电子(300456)1月23日晚间披露2024年度业绩预告,预计2024年实现营业收入11.7亿元至13亿元;归母净利润亏损1.4亿元至1.92亿元,上年同期盈利1.04亿元;扣非净利润亏损1.54亿元至2.06亿元,上年同期盈利815.34万元;基本每股收益-0.19元/股至-0.26元/股。以1月23日收盘价计算,赛微电子目前市盈率(TTM)约为-63.07倍至-86.42倍,市净率(LF)约2.4倍,市销率(TTM)约9.79倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司从事的主要业务为MEMS芯片的工艺开发及晶圆制造,以及部分半导体设备业务。

据公告,公司业绩变动原因为, 公司瑞典MEMS产线(FAB1&2)于2023年完成收购产线所在的半导体产业园区后,为业务扩展提供了可预期的空间条件,进一步巩固扩大了与各应用领域客户的业务合作关系,瑞典产线的营业收入较上年继续实现增长,盈利能力得到进一步提升。

公司北京MEMS产线(FAB3)的产能爬坡持续推进,除继续开展具有导入属性的工艺开发业务外,从工艺开发阶段转入风险试产、量产阶段的晶圆产品类别持续增加,晶圆制造业务的数倍增长支撑了北京产线的营业收入较上年继续实现大幅增长;但由于在晶圆品类丰富背景下研发投入增加、工厂产能继续扩充建设,工厂运营支出进一步扩大,叠加折旧摊销因素,北京产线的亏损扩大,抵消了瑞典产线的盈利增长,导致公司MEMS主业整体亏损。

随着国内半导体设备市场及卫星导航市场的竞争加剧,公司半导体设备销售及卫星导航业务均下降超过了50%,未能如上年为公司贡献盈利。

公司持续增加对MEMS业务的投入,本报告期内销售费用、管理费用、财务费用增长,研发费用则在上期3.57亿元的水平上进一步增长,继续保持了较高的投入强度。

本报告期内,预计非经常性损益对当期净利润的影响约为1417.02万元(主要影响因素为政府补助),上年同期非经常性损益对当期净利润的影响为9545.97万元(主要影响因素为政府补助)。

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

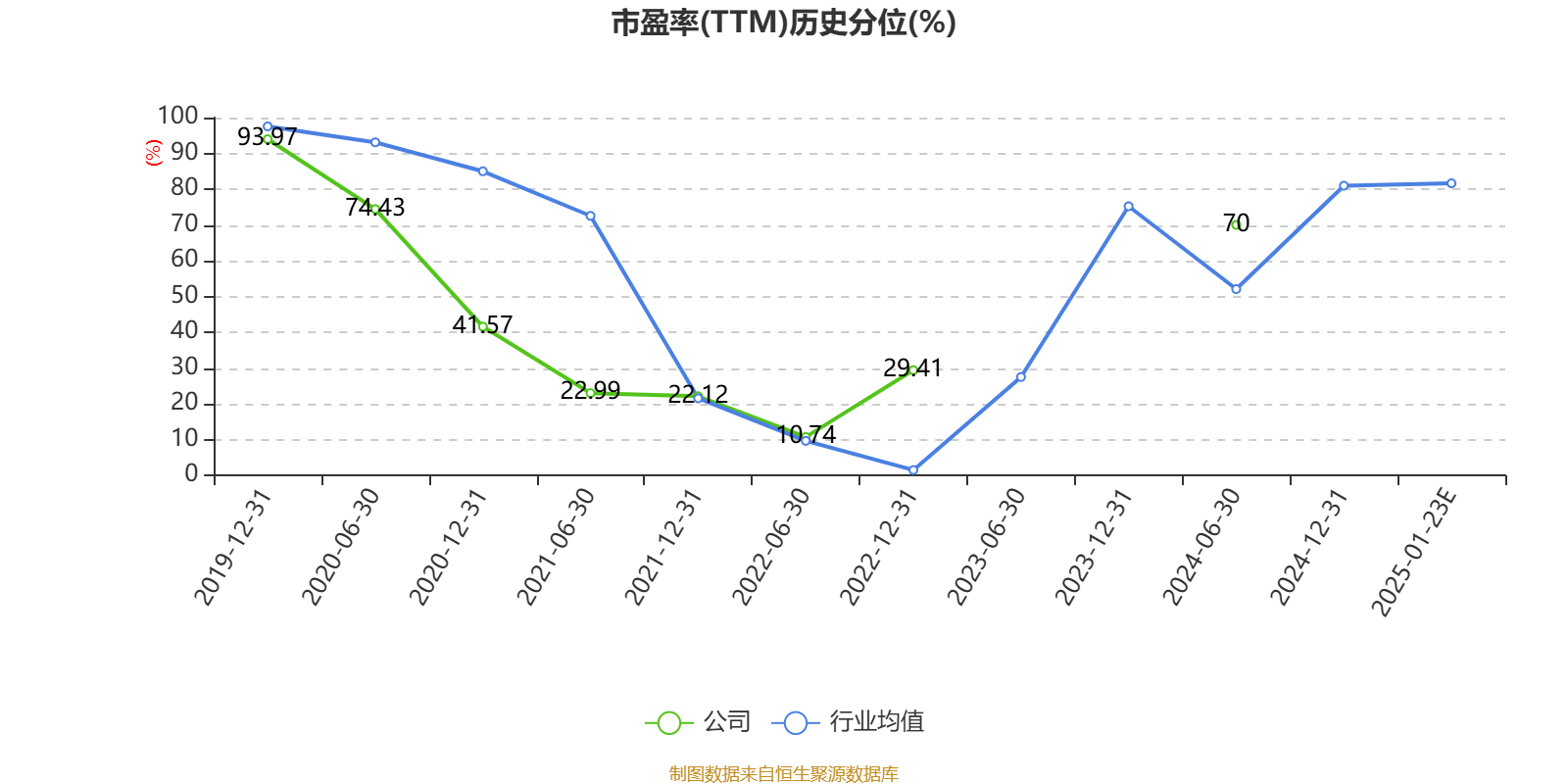

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)