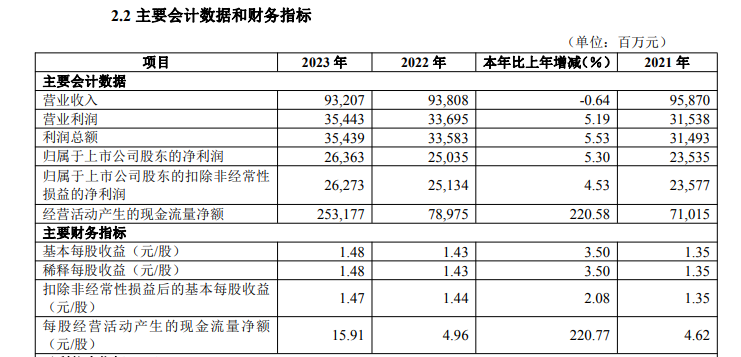

4月29日晚间,华夏银行(600015.SH)发布了2023年年报。报告期内,华夏银行实现营业收入932.07亿元,较上年末下降0.64%;归母净利润263.63亿元,较上年末增长5.30%。

截至报告期末,该行资产规模 42547.66亿元,比上年末增加3545.99亿元,增长9.09%;贷款总额23095.83亿元,比上年末增加366.10亿元,增长1.61%;存款总额21299.45亿元,比上年末增加660.71亿元,增长3.20%。

和大多数银行一样,华夏银行也面临着净息差下行的压力。2023年该行净息差为1.82%,较上年末下降0.28%。

与此同时,近两年银行也都在提降本增效,纷纷表示要降低各项成本费用开支,来保持成本收入比稳定。

不过报告期内,华夏银行业务及管理费 292.36 亿元,比上年增加9.72 亿元,增长3.44%。在2023年三季报中,该行的业务及管理费为209.05亿元,还同比下降2.69%,这也意味着在四季度管理费用增加较大。

对此,公司的解释主要是五险二金及折旧摊销费用增加。数据显示,2023年华夏银行职工薪酬及福利为161.74亿元,比2022年的156.69亿元增长3.22%。

从资产质量来看,2023年,华夏银行不良贷款率及余额双双下降。截至2023年末,华夏银行不良贷款余额385.05亿元,比上年末减少13.65亿元;不良贷款率1.67%, 比上年末下降0.08个百分点。拨备覆盖率160.06%,较上年末提高0.18%。

具体分行业看,2023年华夏银行不良贷款率排名前三的行业为采矿业、房地产业、批发和零售业,不良率分别为5.5%、4.21%、3.61%。

在增速上,华夏银行贷款投放在制造业、交通运输/仓储和邮政业、电力/热力/燃气及水生产和供应业贷款增长速度相对较快,分别比上年末增长 10.07%、8.88%和6.40%。

资本充足率方面,截至2023年末,华夏银行并表口径下资本充足率、一级资本充足率、核心一级资本充足率分别为12.23%、10.48%、9.16%,较上年末分别下降1.04个%、0.88%、0.08%。

同日,该行还披露了2024年第一季度报告,报告显示,2024年一季度华夏银行实现营业收入221.14亿元,同比下降4.34%;实现归母净利润58.9亿元,同比微增0.61%。

(文章来源:蓝鲸财经)