A股三大指数今日集体走强,截止收盘,沪指涨0.99%,收报3084.93点;深证成指涨1.46%,收报9752.83点;创业板指涨2.25%,收报1926.40点。沪深两市成交额超过1.13万亿元,北向资金今日净买入28亿元。

行业板块几乎全线上扬,汽车服务、汽车整车、航天航空、消费电子、教育、电机板块涨幅居前,仅贵金属、珠宝首饰、煤炭行业逆市下跌。

个股方面,超4500只股票上涨。飞行汽车概念股持续大涨,莱斯信息、永悦科技、万丰奥威、上工申贝等涨停。消费电子概念股午后走强,AI手机方向领涨,福蓉科技、鹏鼎控股、瀛通通讯等涨停。AI概念股盘中活跃,其中算力、CPO概念股一度冲高,新易盛、天孚通信、中际旭创均创历史新高,寒武纪、工业富联等大涨;传媒、游戏股震荡反弹,文投控股、思美传媒、引力传媒等涨停。汽车整车股震荡走高,东风汽车、江淮汽车涨停。

北向资金净流入28.25亿元

北向资金今日净流入,截至收盘,沪股通净流入17.67亿元,深股通净流入10.58亿元,合计净流入28.25亿元。

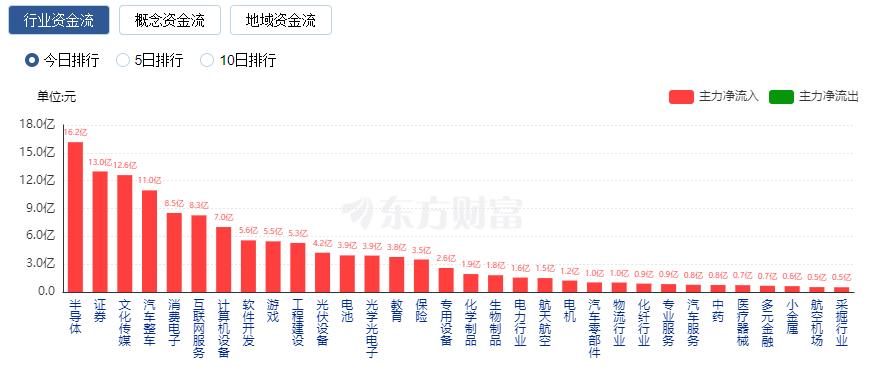

行业资金流向:16.15亿净流入半导体

行业资金方面,截至收盘,半导体、证券、文化传媒等净流入排名靠前,其中半导体净流入16.15亿。

净流出方面,家电行业、煤炭行业、医疗服务等净流出排名靠前,其中家电行业净流出9.63亿元。

今日要闻

统计局:1-2月规模以上工业增加值同比增长7% 国民经济稳中有升

1-2月份,全国规模以上工业增加值同比增长7.0%,比上年12月份加快0.2个百分点。分三大门类看,采矿业增加值同比增长2.3%,制造业增长7.7%,电力、热力、燃气及水生产和供应业增长7.9%。消费品制造业增加值增长4.7%,比上年12月份加快4.4个百分点;高技术制造业增加值增长7.5%,加快1.1个百分点。

在日前举行的国新办发布会上,证监会副主席李超宣布,证监会集中出台了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》《关于加强上市公司监管的意见(试行)》等四项政策文件,从发行准入、上市公司持续监管、中介机构监管等各方面系统性提出政策措施,突出“两强两严”(强本强基、严监严管),促进有利于完善资本市场长期稳定发展的体制机制,走好中国特色资本市场发展之路。业内人士和机构指出,上述系列政策的出台有利于提升我国资本市场投资价值,释放了强本强基、严监严管、促进资本市场高质量发展的鲜明信号。

3月18日起,转融券市场化约定申报将由实时可用调整为次日可用,意味着市场所理解的转融券“T+1”正式落地。有非银分析师指出:此举不仅对市场有积极的刺激作用,也提高了交易信息透明度,大幅提高通过转融券大笔做空或者高位减持的难度。

特朗普突发大消息!若重返白宫 将对美国以外生产的汽车征收100%关税

当地时间3月16日,美国前总统唐纳德·特朗普警告称,如果他不能赢得11月的美国总统大选,这将是美国经济的一场“大屠杀”。同时,特朗普还威胁称,如果重返白宫,他将对美国以外生产的汽车征收100%的关税。

8只中证A50ETF今日集体上市 引导“长钱”掘金A股核心资产

投资者“一键布局”A股核心资产再迎新工具。3月18日,包括易方达基金、嘉实基金、富国基金、工银瑞信基金、华泰柏瑞基金、银华基金、大成基金、华宝基金等在内的8家公募机构旗下的8只中证A50ETF集体上市。平安中证A50ETF和摩根中证A50ETF两只产品已于3月12日上市。

机构观点

中信证券:财报季在即,聚焦A股分红的系统性提升

中信证券指出,3月15日证监会发布《关于加强上市公司监管的意见(试行)》,围绕加大分红监管提出对分红采取强制约束措施、多措并举提高股息率和推动一年多次分红等3条政策措施。2024年以来监管着重强调上市公司提升投资价值、增强回报投资者能力,提升分红水平有望成为提升投资者回报最直接的工具。当下A股市场依旧面临分红水平相对较低的问题,59.4%的沪深上市公司2023年现金分红率不及30%。从盈利和成长能力来看,低分红率公司与高分红率企业的差异并不显著,分红意愿提升尚存在改善空间,预计在监管推动下A股上市公司2024年内分红率有望系统性提升。

中泰证券:预计资本市场严监管持续,优质头部机构受益

中泰证券研报表示,证监会发布四项政策文件,重点内容是提高上市公司质量、加强证券公司和公募基金监管、推进建设一流投资银行和投资机构等。预计资本市场严监管持续:一方面从“入口”和“存量”两个维度提升上市公司质量,提升投资者获得感,利于整体资本市场;另一方面强化中介机构的监管,通过打造一流投资银行和投资机构,实现行业供给侧改革,优质头部机构受益:有望通过并购重组、组织创新等方式持续做优做强。

中金公司:2月政策发力仍然明显,3月信贷需求可能会有所恢复

中金研报表示,2月金融数据出现一定波动,但1-2月合并来看仍然不算低。在央行强调“均衡投放”的供给端新模式下,单月融资数据的波动不一定完全反映经济基本面的形势,银行可能在供给端主动管理了2月的信贷投放节奏,但信贷质量仍然较强,非票据信贷同比继续增长。排除供给端的波动之后,2月政策发力仍然明显。向前看,政策发力的力度可能会继续加强,高频数据也显示3月信贷需求可能会有所恢复。

招商证券:融资需求有望逐渐得到支撑

招商证券研报指出,节后北上资金逐渐结束此前流出状态转向净流入,结构上托管于外资机构的北上资金已成为净流入主力,未来随着国内经济温和回升以及美联储政策转向,有望延续回流,对A股大盘成长风格形成一定提振作用。此外,偏弱的社融数据对市场情绪或有一定影响,但在当前各项政策集中发力的背景下,融资需求有望逐渐得到支撑。行业层面关注三条线索:1)“新质生产力”相关领域;2)“消费投资”方面涉及扩大消费与设备更新领域;3)出海相关领域,对应行业主要是TMT、机械、医药、电力设备、汽车、家电、纺织服饰等。

红塔证券:预计政府债券融资和企业部门信贷对社融增长的支撑力度会增强

红塔证券研报指出,1)2月社融同比增速回落,除春节错位影响之外,信贷偏弱、政府债发行偏慢等也是主要原因。2)在央行“平滑信贷波动”的要求下,2月信贷规模同比偏少已是市场预期。从实际数据来看,信贷投放量符合历史规律。3)企业部门信贷增量可观,反映出稳增长政策效果和经济修复斜率尚可。4)居民部门加杠杆需求减少,这意味着对房屋及其他商品消费的刺激力度还需要进一步提高。4)“M2-M1”剪刀差回升,实体部门投融资需求有待进一步激发。5)非银行业金融机构存贷款均同比多增,一定程度上也映射了资金空转现象。展望后续,在今年广义财政发力、三大工程托底房地产行业等有利因素下,预计政府债券融资和企业部门信贷对社融增长的支撑力度会增强。