随着公募基金2023年四季报披露,基金经理们在市场调整中的投资动向逐一曝光。

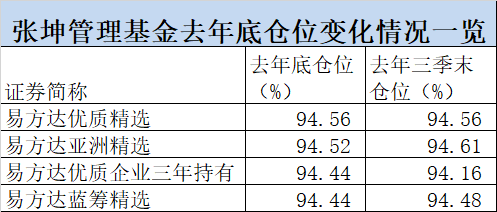

1月19日,易方达张坤等基金经理去年四季报出炉。张坤在去年四季度坚持自己的投资风格和思路,继续保持94%以上的高仓位运作。

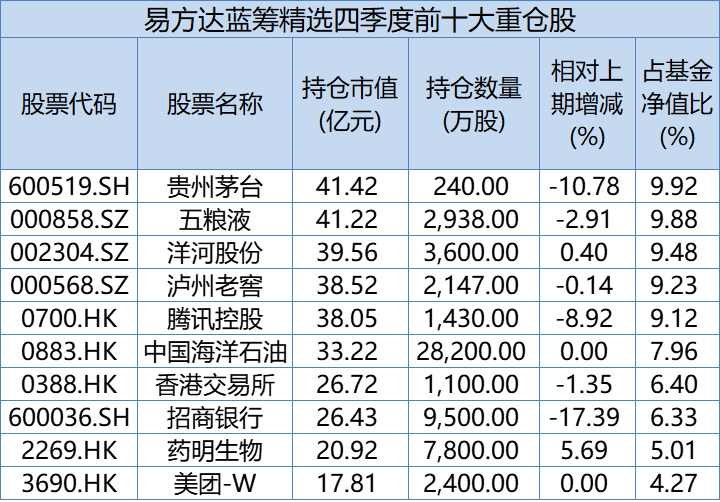

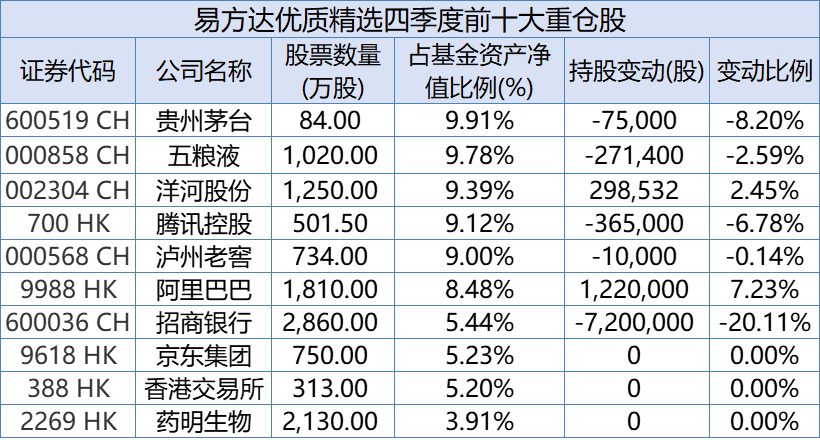

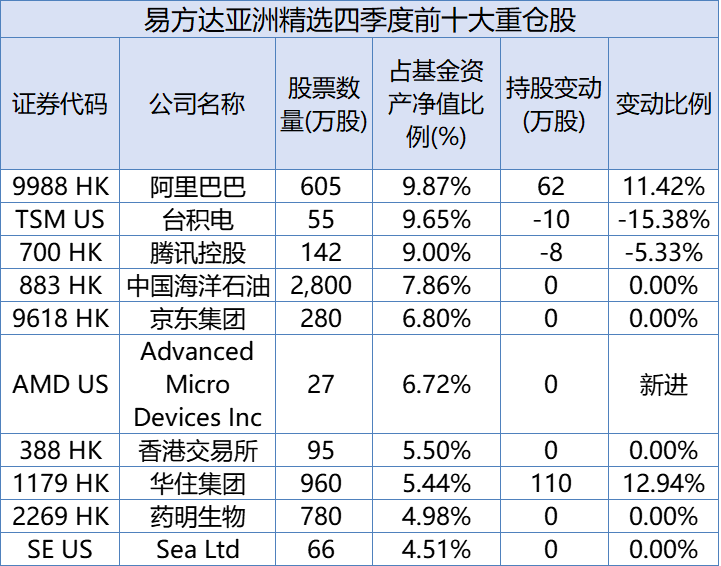

具体来看,相比去年三季末,张坤所管基金的前十大重仓股整体变化不大,贵州茅台、五粮液、洋河股份、泸州老窖等白酒龙头依旧在他的十大重仓股之列。港股投资上,张坤加仓了阿里巴巴、药明生物等;美股方面,超威半导体首现其前十大重仓股之列。

张坤直言,目前市场对这些优质公司的定价就类似一个“可转债”,投资者在获得票息回报的同时获得了成长性期权。从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。“目前投资优质企业已经不再需要‘企盼伟大的结果’,只是‘相信普通的结果’即可。”

保持风格和定力

持续高仓位运作

尽管2023年四季度市场颇为震荡,但张坤继续维持高仓位运作,这也是近两三年他“常态”的仓位配置。

从中国基金报记者整理表格来看,张坤去年四季度末维持和三季度末差不多的仓位水平,他管理的4只基金去年四季度末仓位均处于94%以上。

张坤一直保持一定比例的港股仓位,去年四季度末,旗下4只基金基本维持41%~65%之间的港股仓位。易方达亚洲精选的布局更为多元,去年四季度末该基金持有港股和美股的比例分别为61%和33.52%。

加仓阿里巴巴、药明生物

超威半导体首现前十大重仓股

从四季报披露的前十大重仓股来看,张坤依旧持有商业模式出色、行业格局清晰、竞争力强的优质公司。

A股方面,贵州茅台、五粮液、洋河股份、泸州老窖等白酒龙头依旧在他的十大重仓股之列;港股持仓上,他旗下多只基金在四季度加仓阿里巴巴、减持腾讯控股、美团;美股方面,Advanced Micro Devices Inc(超威半导体)新进其所管基金前十大重仓股,同时减持台积电。

从具体基金持仓上看,他管理的易方达蓝筹精选前十大重仓股保持稳定,贵州茅台、五粮液、洋河股份、泸州老窖、腾讯控股继续位列其前五大重仓股,或因受到规模缩水影响,部分个股或受到持股超限被动卖出,从四季度持股变动来看,贵州茅台、五粮液、泸州老窖、招商银行等均遭到不同程度的卖出。四季度跌幅超过35%的药明生物则获得较大力度增持。

易方达优质精选基金的前五大重仓股依次是贵州茅台、五粮液、洋河股份、腾讯控股、泸州老窖。最为引人注意的是,易方达优质精选大举加仓港股互联网龙头阿里巴巴,环比增持超过7个百分点,另一只互联网龙头个股——腾讯控股则被减持超过6个百分点。

张坤管理的易方达亚洲精选基金将61%的仓位投向港股市场,33.52%的仓位投向美股市场。

港股方面,与他管理的其他基金类似,易方达亚洲精选在四季度加仓阿里巴巴、华住集团,减持腾讯控股。

美股方面,Advanced Micro Devices Inc(超威半导体)新进易方达亚洲精选前十大重仓股。去年四季度,超威半导体股价涨幅超过43%。相比之下,台积电则遭到张坤减持。

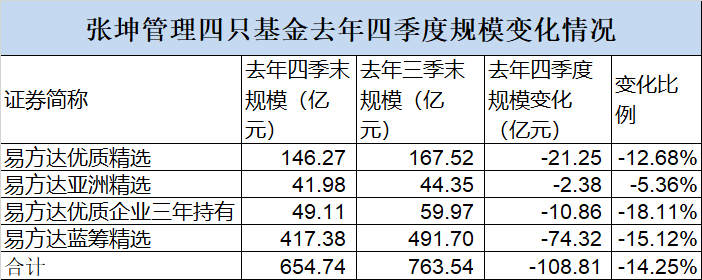

去年底管理总规模达654亿元

随着近三年A股持续震荡,张坤管理基金的规模持续缩水,2023年四季度也不例外。数据显示,四季度末他所管理规模出现百亿级缩水,整体规模仍达到654.74亿。据目前不完全统计,张坤应该仍为去年底公募管理规模最大的主动权益基金经理。

具体来看,去年四季度末,易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票的规模分别为417.38亿元、146.27亿元、49.11亿元、41.98亿元,较去年三季度末均出现不同程度的缩水,合计缩水108.81亿元。

市场对优质公司的定价

类似一个“可转债”

张坤在季报中表示,经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为“价值陷阱”。

然而,我们认为这些企业的竞争壁垒依然坚固,只要老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家,那么这些公司的长期成长性依然具备。

由此,目前市场对这些优质公司的定价就类似一个“可转债”,投资者在获得票息回报的同时获得了成长性期权。另外,从自由现金流回报角度来审视,组合整体的自由现金流回报(自由现金流/市值)也几乎处于历史最高水平。因此,从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。

回顾过去几年,投资者在买入高资本回报的优质企业时大多需要付出一定的估值溢价,隐含的假设是这些优质企业的长期成长性往往更为确定,其估值溢价会在整个投资周期中摊销,从而将投资优质企业的回报摊薄到和普通公司类似的水平。对这类公司的投资者来说,通常相信优质公司回归永续低增长前的成长期更长,并且长久期的投资者由于其估值溢价摊销的周期更长,往往比短久期的投资者更倾向支付估值溢价。

张坤表示,目前的状况是,我们发现全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已经完全消失。投资者从过去相信优质企业中长期高确定性的增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。我们认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

(文章来源:中国基金报)