特斯拉旗下Model 3、Model Y多款型号在中国香港将于8月4日再次降价,是继4月15日调整售价后再次降价,部分车型的降价幅度高达11.9%。

相关报道

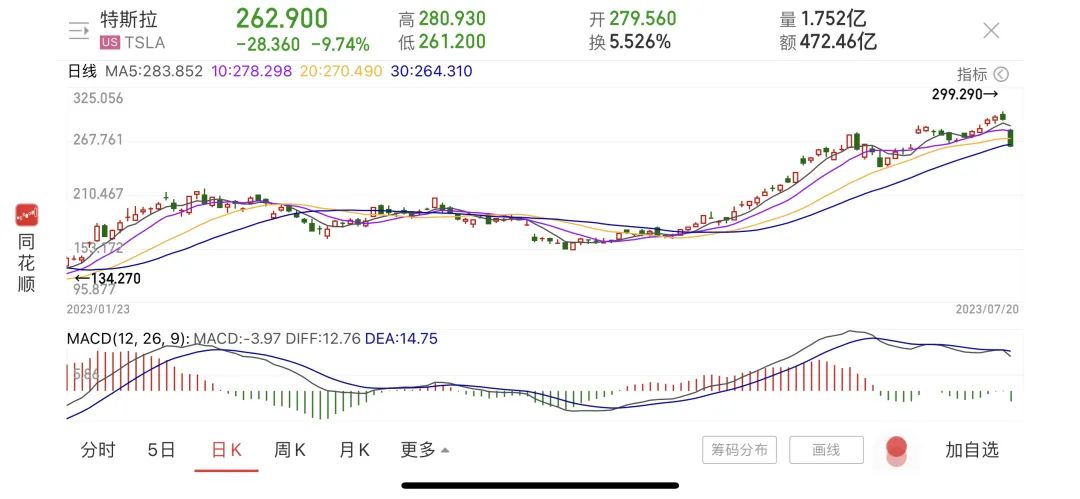

当地时间7月20日,在中国车市掀起“价格战”的特斯拉发布二季度业绩报告,销量数据反映出其以价换量的成功,持续下滑的毛利率水平则折射出其“伤敌一千,自损八百”的矛盾现状。

今年1月,特斯拉在中国市场开启大幅降价,最高降幅达4.8万元,Model 3起售价降至22.99万元,Model Y起售价降至25.99万元,均创历史新低。4月,特斯拉继续在美国降价,Model 3和Model Y分别降价1000美元、2000美元,Model S、Model X均降价5000美元。随后,特斯拉全球范围又经历了连续多次涨价,但幅度偏小,均不抵此前降价幅度。

持续的降价销售为二季度的特斯拉带来了全球46.6万辆的交付量,同比增长83%。高销量对于营收的增长有着直观的体现,当期公司总营收达249亿美元,同比增长47%,高于市场预期的245亿美元,其中汽车业务收入达212.68亿美元;归母净利润约27亿美元;账面上的现金及等价物贮备数额增至230亿美元。

但与此同时,特斯拉的毛利率在持续下滑。二季度GAAP毛利率约为18.2%,已是近四年来最低水平。

财报发布当天,特斯拉股价暴跌近10%,折射出市场对其利润水平的担忧。

全年目标完成一半

随着二季度的结束,特斯拉上半年完成了92.05万辆的生产以及88.9万辆的交付,产销量均同比增长约60%。其中低价车型Model 3与Model Y为交付主力,累计交付85.91万辆,占比持续超过97%,高价车型Model S与Model X共交付2.99万辆。

特斯拉CEO马斯克激动地表示,Model Y是今年上半年多地热销车型,尤其是欧洲与中国。数据显示,上半年Model Y在欧洲共销售12万辆,拿下欧洲细分市场冠军;中国售出20.39万辆,占据细分市场销量榜首。

年初,特斯拉将公司2023年的汽车产能目标定为180万辆,照此计算,上半年其已完成交付目标的49%。

公司称,目前在加利福尼亚、上海、柏林、德克萨斯布局有四个正式开启生产的超级工厂。按照财报数据,上海超级工厂负责生产国产Model 3/Y车型,产能可超75万辆。而去年7月,特斯拉对于上海超级工厂进行了产能扩充,据了解年底已可达到年产百万的能力。

电话会议上,特斯拉表示,上海超级工厂已接近满负荷运行了几个月,产能利用率达到100%,记者了解到,截至2022年底,全国汽车的产能利用率仅在50%左右,即使是去年卖出180万辆汽车的比亚迪,产能利用率也仅有90%左右。

香颂资本董事沈萌分析道,目前特斯拉可以依赖的只有上海超级工厂,虽然公司对其他工厂的产能很有信心,但逐步爬坡仍需要很多时间,何时能完成并没有定数,“从目前的经济环境看,特斯拉要保证自己对投资者每年年复合增长50%的承诺就必须要求上海工厂没有半点差错”。

同时,公司预测今年三季度的产能会有所下滑。其解释道,“我们必须在夏季停工,以进行大量的工厂升级。所以可能只是稍微减少生产,我们认为第三季度的全球工厂升级在长期经济中只会推动产量突破下一个水平的上限。”

毛利率持续下探

高产高销也带动了特斯拉部分财务数据的增长。

二季度,特斯拉营收达249亿美元,高出市场预期4亿美元左右。其中,汽车业务实现营收212.68亿美元,同比增长46%;储能业务实现营收15.09亿美元;服务及其他收入为21.5亿美元。

一片向好数据中,记者却关注到,持续多年为特斯拉“输血”的卖碳积分的业务今年表现并不如意。二季度,公司靠售卖碳排放信用额度只收获了2.82亿美元,较一季度的5.21亿美元大幅下滑45.9%,较去年同期的3.44亿美元减少18.02%。

值得注意的是,营收增长的同时,特斯拉的投入开支也在不断上涨,其中研发开支最为明显。数据显示,特斯拉二季度的研发投入上升至9.43亿美元,较第一季度增加近2亿美元,高额的研发开支没有帮助特斯拉造出更多的车型进入市场,公司对此解释,目前已经开始生产名为Dojo的超级计算机;同时,公司还制造了10台Optimus机器人,此后会运用在工厂里。

马斯克更是表示,明年将在Dojo上投入超过10亿美元,以推进超级计算机与神经网络训练,“神经网络的训练能力越强,我们自动驾驶团队就更有机会迭代出新版本的方案”。

以价换量的后遗症也十分明显,上半年多次降价导致公司毛利率持续下滑。二季度,其GAAP毛利率约为18.2%,同比下降682个基点,是近四年来最低水平,已连续两个季度未达到20%的“及格线”,连续三个季度同比下跌。

值得注意的是,二季度财报会上,特斯拉并未单独公布汽车毛利率。

沈萌分析道,毛利率对于企业而言是一条“护城河”,毛利率越高的企业给予的竞争优势便越多,特斯拉的做法属于主动寻求降价来扩大市场份额,进一步削弱了其自身盈利能力。

电话会议上,特斯拉高管层表示,“尽管我们在第一季度、第二季度早期进行了价格下调,但我们的营运利润率仍保持在10%左右。由此可以看出我们在降低成本方面作出的努力,柏林和得克萨斯超级工厂不断提升的产能,以及我们能源、服务和其他业务的强劲表现。”

早在今年一季度的业绩会上,马斯克曾提到,“未来零利润出售(汽车)都是可能的。”

这样的想法并没有随着毛利率的下滑而“终止”,其在二季度业绩会上表示,“若整体经济环境不稳定,还会继续进行降价。”

这意味着,今年下半年,特斯拉或许还会带领一波“降价潮”。

理想的“挣钱机器”

显然,在马斯克心里,赚钱还是要靠“软件”。

电话会议上,马斯克强调了未来自动驾驶或将成为收入的主要来源,目前的FSD订阅售价为1.5万美元。他透露,会将FSD软件开放授权给其他汽车公司,“正在与一家OEM厂商就使用Tesla FSD事宜进行初步讨论”,并表示允许车主“一次性”转让FSD。

他补充道,到目前为止,使用FSD测试版的行驶里程已超过3亿英里,“3亿英里的数字很快就会显得很小,我们会迎来几十亿英里”。马斯克骄傲地认为“对于特斯拉来说,这么多的行驶里程将会提供更多的训练数据,自动驾驶很快就会比人类驾驶员更好更安全,今年年底就可以实现这一目标。”

马斯克的想法是好的,但现实是中国市场的智能化远比他想象中还要“卷”。

在国内市场,智能化研发能力不弱的车企几乎公认,智能驾驶等软件是中国汽车未来发展的核心竞争力,自研以及标配上车已经成为行业内的常态,或许有少数智能化发展不顺利的车企会考虑采购特斯拉的FSD,但部分数据安全等深层次问题也会随之暴露。况且目前FSD业务渗透率太低,基本仍停留在想象阶段。

此外,特斯拉还在会议上透露了旗下首款Cybertruck皮卡车型的更多技术细节,但具体交付时间、订单信息并未公布。日前,首批Cybertruck皮卡车型已经在美国得州超级工厂下线,该车曾被马斯克认为是特斯拉有史以来最好的产品,预估将每年生产25万辆。

不过,受限于国内对于皮卡上路政策的开放程度,这款皮卡或许无法在中国市场获得过多的市场份额与销量。数据显示,今年上半年国内皮卡总体销量仅有25.5万辆,市占率不足2%,而在美国皮卡车型的市场占有率能达到20%。

(文章来源:财联社)