A股三大指数小幅震荡,两市超3100股下跌。盘面上,汽车零部件板块掀涨停潮,威孚高科、浙江世宝等10股封板。电源设备板块表现强势,未来电器涨停,英可瑞涨逾9%。汽车整车板块持续活跃,众泰汽车两连板,中通客车涨逾7%。PVVDF概念、电子后视镜、虚拟电厂、汽车一体化压铸、电机、氟化工等位于涨幅榜前列。船舶制造、算力、光通信模块、国资云、MLOps、IPV6、人脑工程等表现不佳,领跌市场。

截至中午收盘,沪指下跌0.13%,报3217.28点;深成指下跌0.18%,报11008.96点;创业板指下跌0.24%,报2211.51点;科创50指数下跌0.68%,报994.56点。两市半日合计成交5396亿,北向资金净卖出7.31亿。

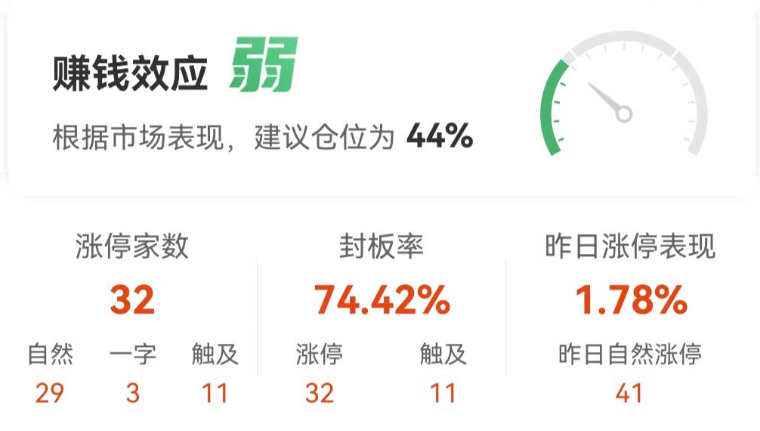

32股涨停 封板率74.42%

涨停股方面,截至午间收盘,共计32只个股涨停,另有11只个股一度触及涨停,封板率74.42%。

板块方面, 新能源车产业链爆发涨停潮,浙江世宝、万安科技、博俊科技、神通科技等10多股涨停;充电桩概念股开盘冲高,祥明智能20CM涨停,迦南智能涨超10%;PVDF概念股震荡反弹,联创股份涨超10%。下跌方面,AI概念股陷入调整,算力方向领跌,中国长城跌停,华西股份接近跌停。

北向资金:净流出7.31亿元

截至午间收盘,北向资金净流出,其中沪股通净流入0.79亿元,深股通净流出8.10亿元,合计净流出7.31亿元。

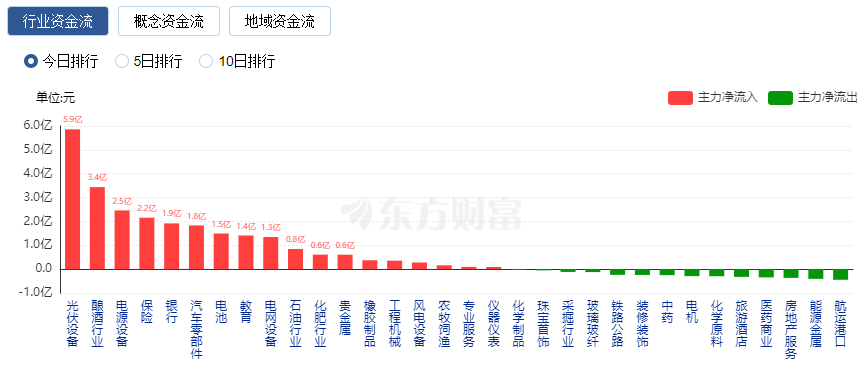

行业资金方面,截至午间收盘,光伏设备、酿酒等净流入排名靠前,其中光伏设备净流入5.9亿元。

净流出方面,软件开发、半导体等净流出排名靠前,其中软件开发净流出21.7亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,隆基绿能位列两市第一,成交金额59.36亿元;浪潮信息位列第二,成交金额53.80亿元。

今日要闻

习近平:建设更高水平开放型经济新体制 推动能耗双控逐步转向碳排放双控

设更高水平开放型经济新体制是我们主动作为以开放促改革、促发展的战略举措,要围绕服务构建新发展格局,以制度型开放为重点,聚焦投资、贸易、金融、创新等对外交流合作的重点领域深化体制机制改革,完善配套政策措施,积极主动把我国对外开放提高到新水平。要锚定实现农业农村现代化、建设农业强国的战略目标,以处理好农民和土地关系为主线,加快补齐农业农村发展短板,为全面建设社会主义现代化国家打下坚实基础。要立足我国生态文明建设已进入以降碳为重点战略方向的关键时期,完善能源消耗总量和强度调控,逐步转向碳排放总量和强度双控制度。要把推动高校教师、科研人员薪酬分配制度改革作为统筹推进教育、科技、人才事业发展的重要抓手,逐步建立激发创新活力、知识价值导向、管理规范有效、保障激励兼顾的薪酬制度,进一步激发高等学校、科研院所创新创造活力。要围绕提升国家油气安全保障能力的目标,针对油气体制存在的突出问题,积极稳妥推进油气行业上、中、下游体制机制改革,确保稳定可靠供应。要深化电力体制改革,加快构建清洁低碳、安全充裕、经济高效、供需协同、灵活智能的新型电力系统,更好推动能源生产和消费革命,保障国家能源安全。

国家发改委:平台企业在支持科技创新、传统产业转型方面形成了一批典型案例

近日,国家发展改革委会同相关部门,深入调研了解平台企业发展情况,梳理了一批典型投资案例。从调研情况看,平台企业持续加大在技术创新、赋能实体经济等领域的投资力度,2023年一季度,我国市值排名前10位的平台企业通过自主投资或子公司投资等方式加大投资力度,在芯片、自动驾驶、新能源、农业等领域投资占比不断提高,环比提升了15.6个百分点。

经中美双方商定,美国总统气候问题特使约翰·克里将于7月16日至19日访华,双方将就合作应对气候变化深入交换意见。

上半年金融统计数据出炉。7月11日,央行官网发布2023年上半年金融统计数据报告。数据显示,上半年人民币贷款增加15.73万亿元,同比多增2.02万亿元,其中6月单月增加3.05万亿元,同比多增2296亿元。截至2023年6月末,广义货币(M2)余额287.3万亿元,同比增长11.3%。

人民日报刊发评论文章称,构建高质量充电基础设施体系,首要在于优化完善网络布局,更好满足不同领域、不同场景充电需求。城际之间应打造有效满足新能源汽车中长途出行需求的城际充电网络。特别是高速公路服务区,应当加快建设采用大功率充电技术的充电基础设施。农村地区应确保充电基础设施在适宜使用新能源汽车的区域有效覆盖。

中央深改委会议强调,要健全适应新型电力系统的体制机制,推动加强电力技术创新、市场机制创新商业模式创新。券商指出,新型电力系统的主线任务是高比例新能源供给消纳体系建设,核心问题仍聚焦于电力保供和电力系统稳定运行、调节支撑能力。

7月12日24时,国内新一轮成品油调价窗口将开启。在上一轮油价上调后,机构预计,本轮成品油价格或继续上调,出现“两连涨”。机构测算,截至7月11日本轮成品油调价周期第九个工作日,参考原油品种均价为每桶73.92美元,变化率为1.96%,预计国内汽油、柴油上调幅度约为每吨120元,折合汽油、柴油每升上调0.1元左右。

微软收购动视暴雪取得重大进展:美法官驳回FTC禁令 英国方面也出现动摇

美东时间周二(7月11日),微软以690亿美元收购动视暴雪的交易赢得了美国法院的批准,驳回了美国联邦贸易委员会(FTC)提出的初步禁令动议。与此同时,据一份电子邮件声明,英国竞争与市场管理局(CMA)周二表示,它“随时准备”考虑微软提出的任何关于动视暴雪交易的提议,以解决监管机构的担忧。

进入7月酷暑,包括券商、基金、险资、投资机构等众多机构调研热情降温明显,机构调研家数和频次均大幅锐减。从具体行业来看,机械设备、电子和医药生物这三大行业仍是机构调研的关注重点,应用软件和西药行业尤为机构“青睐”。当前正值A股市场中报季,不少机构在调研时均关注公司业绩披露情况,提前布局中报行情。

日前,国家统计局公布了31省份2023年6月居民消费价格指数(CPI)。中新经纬梳理发现,6月,17省份CPI同比下降。其中,吉林、山西、贵州和河南等4省份物价连续三个月回落。

机构观点

国海证券:量能仍处低位水平,静待增量资金入场

国海证券指出,整体来看,昨日市场再迎普涨反弹,赚钱效应有所提升。但市场量能仍处于低位水平,这意味着汽车产业链的持续走强也未能带动市场热情。因此,在市场信心恢复、增量资金入场之前,操作上仍需保持谨慎,切忌盲目追高追涨。

中信建投:“金融十六条”延期,房地产行业信用及销售修复可期

中信建投指出,本次“金融十六条”延期着重解决存量贷款和配套融资问题,落脚点在于保交楼,有助于继续推动房地产市场的平稳健康发展。自“金融十六条”发布以来,房企尤其是民营房企的融资环境得到显著改善,其面对接下来的到期债务将更为从容,同时随着房企融资环境的改善和多管齐下的保交付措施,竣工面积呈现高增态势,“金融十六条”延期后,我们预计此态势仍将延续,并进一步推动销售的修复。

华泰证券:建议关注我国卫星互联网产业链全面加速发展的投资机遇

华泰证券指出,2023年7月9日19时,长征二号丙/远征一号S运载火箭在酒泉卫星发射中心点火升空,成功将我国卫星互联网技术试验卫星送入预定轨道,发射任务获得圆满成功。执行本次任务的运载火箭以及发射的卫星互联网技术试验卫星分别由航天科技集团一院和五院抓总研制。此次任务是我国低轨通信星座建设向太空迈出的重要一步,意味着星网快速建设的大幕或已开启,并终将进入发展的快车道,建议关注我国卫星互联网产业链全面加速发展的投资机遇。

中原证券指出,2023年3至5月食品饮料板块回踩是自2021年5月以来较大级别调整的一部分。相对一季度的基本面而言,食品饮料板块目前已经超跌,是市场极端反应的结果。借鉴历史行情,本轮板块调整在时长和幅度两方面都基本调整到位。从中观层面来看,2023年上市公司的收入增长无虞,全年经营呈现“量增价降、利润修复”的特征,下半年上市公司的盈利能力有望进一步增强。食品饮料板块中推荐啤酒、预制菜、烘焙,以及出口型公司。

天风证券研报表示,判断地产新开工面积或已接近周期底部区间,竣工恢复强度和持续性仍需观察销售企稳情况。下半年地产政策仍有加码可能,当前传统建材预期和基本面均接近历史相对底部,若政策端有所回暖,有望带动地产链品种预期修复;消费建材仍是传统建材的最优赛道,头部企业渠道竞争优势有望持续显现,周期建材中玻璃、水泥原燃料价格走低有望支撑盈利韧性,同时关注新疆区域机会;新兴建材需求结构相对多元,部分品种产业化已较成熟且关键下游有较好成长性,而顺周期品种需求有望迎来景气回升,当前估值优势或已逐步显现,关注玻璃新材料、耐火保温材料、玻纤等细分赛道。

东吴证券研报表示,综合看,中美欧和新兴市场市场齐爆发,储能迎来黄金发展期。欧洲库存压力下户储回归理性增长,南非需求爆发,低渗透率下户储成长空间广阔;随碳酸锂价格回落+硅价见底带动组件价格下跌,光储平价刺激大储需求爆发,同时随峰谷价差拉大工商储爆发在即,看好:1)国内大储:南网科技、金盘科技,关注南都电源、上能电气;2)美国储能:阳光电源、科士达、宁德时代、亿纬锂能、德业股份、比亚迪,关注盛弘股份、科华数据、科陆电子;3)欧洲户储:固德威、锦浪科技、派能科技、禾迈股份、昱能科技、鹏辉能源等。

中金公司:下半年欧美家电有望结束去库存周期

中金公司指出,2023年,家电板块在空调需求复苏带动下表现较好。展望下半年,如果家居消费政策能刺激家电更新需求,预计内销将有更好表现;家电出口改善的拐点也在逐渐出现,下半年欧美家电有望结束去库存周期。

山西证券:汽车行业在2023年下半年景气度将继续向好

山西证券认为,在去年高基数的情况下,6月汽车产销均实现正增长,超市场预期。短期利空因素已基本在二季度消化完毕,消费者信心持续恢复,行业在2023年下半年景气度将继续向好。我们维持行业“同步大市-A”的投资评级,重点推荐与智能化和一体化压铸相关的零部件产业链企业瑞玛精密、卡倍亿、德赛西威、多利科技,及受益于出口市场快速发展的重卡行业龙头企业中国重汽。

国泰君安:家电板块环比呈现改善态势 空调产业链上下皆存在惊喜可能

国泰君安研报表示,家电板块环比呈现改善态势,白电景气度更高,空调产业链上下皆存在惊喜可能。在地产竣工数据向好、高温天气强化及安装类家电需求逐步释放等因素加持下,Q2各板块需求端均有不同程度的改善,景气度排序为白电>厨电>清洁电器>显示类>厨小电。空调作为2023上半年需求改善最显著的品类,二季度行业内销出货增速进一步提升,季度规模再创历史新高。空调内销规模的超预期复苏对白电龙头整体经营稳健性起到重要支撑。

广发证券:电解液盈利将率先触底 龙头超额利润优势确定

广发证券研报表示,随着中游资本开支逐步放缓,锂电材料行业进入深度分化阶段,其中磷酸铁、电解液、六氟磷酸锂、负极价差分别处于2020年以来3%、5%、12%、23%分位,关注盈利加速分化、触底机会。我们认为电解液盈利将率先触底,龙头超额利润优势确定;负极和石墨化价格加速见底,龙头以成本优势享受溢价红利;隔膜2023年持续开启降价周期,把握深度国产化机遇;正极加工费仍有下降空间,2023年二季度碳酸锂价格有望企稳,2023年下半年经营风险部分释放,头部企业带动磷酸锰铁锂应用装车,2023年有望实现产业化落地;铝箔2023年供给逐渐释放,加工费进入下行通道。