摘要:

地产是国内铝消费最大的领域,也是未来铝消费最大的一个潜在变量。铝在地产端的消费主要集中在竣工端,本文的初衷是希望通过,统计局公布的宏观地产数据、中观铝加工企业开工及产量的调研数据、微观方面玻璃、PVC等地产高度相关的品种的表观消费数据,这三类数据的分析及相互印证,来解释2014-2021期间地产竣工用铝的变化,并对未来地产用铝进行估测。

但实际发现,这三类数据之间的协调性并不是非好,尤其是地产数据自身有很大矛盾的点,如竣工面积增与新开工面积增速之间的时间差时常波动较大,竣工面积增速与装饰装修产值增速之间的领先滞后关系也经常不稳定,并且当期竣工增速也时常受当期销售、新开工等数据本身的影响。

但通过仔细的考察,也确实发现了一些有意义的结论:1)地产销售及开工数据确实是有一定领先性的(领先竣工用铝1-2年),但这种领先性要以施工端的累积效应为前提,即如果施工面积本身充足的情况下,可以更多地考察开发资金来源这一领先指标,如果开发资金来源充足,那么即使1-3年之前开工面积不足,当期竣工数据也不一定弱,若开发资金来源大降,那么即使1-3年之前开工较多,当期竣工也可能与销售及开工同降;2)中观铝材加工数据本身可参考性一般;3)玻璃表观需求增速可参考性较高,与实际地产竣工需求匹配度较高,可以更深入地跟踪。

另外,本文也对2022年地产竣工需求进行了评估,首先9家上市房企,已经公布的竣工面积目标值,相比2021年下降了6%,但这9家只占全国市场份额的1/10左右,且没有包含一些面临较大财务压力的房企的数据。2022年剩下的时间,竣工需求将主要取决于2个变量,一个是疫情能否控制的住,使得施工进度可以保障,第二个是房企是否有足够的资金和意愿(外力约束)确保交楼。

前言:

长期以来,中国原铝消费,1/3都在地产端,主要包括竣工时期的门窗、幕墙、吊顶及其他装饰材料,施工时期的模板、吊篮等等,其中竣工端的用铝量占整个地产用铝量的80%以上。2015年之前,地产用铝占据国内铝消费的比例将近40%,如今随着新经济,包括光伏、电动车的发展,地产用铝占比已经下降到30%左右的水平。

虽然比重在缓缓下滑,但地产依然是国内铝消费的最大板块,研究清楚地产对铝消费是在拉动还是在拖累,对铝消费增速的判断有着至关重要的意义。

考察已有的地产用铝研究报告,大致都是从地产竣工端来分析铝需求的。大致有下面几种思路:从宏观层面,用房屋新开工面积增速推算竣工增速的方法,或者直接用竣工面积增速代表竣工需求的方法;中观层面,用型材、铝棒等开工、产量数据来推算的方法;微观层面,通过实地调研铝型材企业来考察需求的方法;以及通过玻璃、PVC、电梯等地产竣工消费占比巨大的品种来类比观察的方法。

但无论哪种方法,单独使用都容易因为数据本身不准确,或者样本代表性不佳,而使得对铝地产需求的推测有失偏颇。

本文计划将上述研究方法都进行一番比较和分析,期望综合出一种偏差更小的观测方法。不求能精准预测未来,但求能等够对历史的地产用铝需求进行数据的验证,并对过去几年的地产需求的变化进行合理解释。

一、从宏观统计数据分析地产用铝

地产方面的宏观数据,可以分为地产面积数据,及金额数据两类。其中面积数据适合对地产用铝做定量推算,因为单位建筑面积用铝量是一个平缓变化的值,地产用铝量主要由地产开发面积决定。而金额数据适合对地产用铝量做定性的判断,或者作为某种约束条件来看待,因为金额数据除了跟实物量相关外,还要受到价格的影响,而价格在这里是难以剔除的。

另一方面,铝主要用在竣工端,因此竣工端的数据对用铝量的观测更加重要,但是,竣工端数据(比如竣工面积)本身的准确性不够高,或者说,任何一个单个的宏观地产开发数据,本身就是有一定统计误差的,如果能把多组数据之间的相关关系进行比较和确认,就可以更好地对用铝量进行辅助观测。

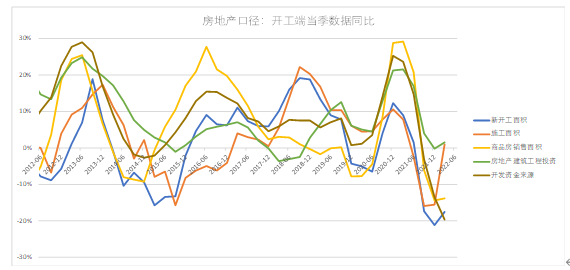

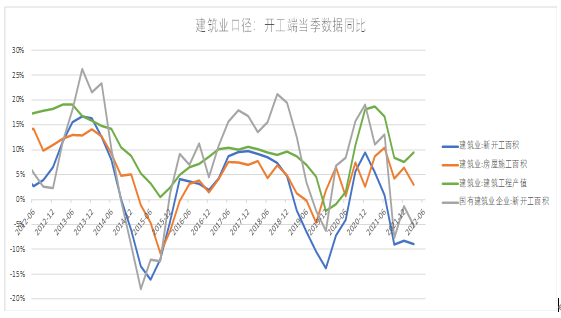

1. 开工端数据之间的协调性分析

观察开工端,可以发现,无论是从房地产开发口径,还是从建筑业口径,开工端各分项数据的同比增速趋势是相近的,不同的是,建筑业口径的开工端数据,稍微更平滑一点,并且稍微有一点领先性(笔者推测,这种领先性,可能来源于填报主体的不同,房地产开发口径的数据由房地产开发企业填报,是甲方口径;而建筑业口径的数据是由施工承包方填报,是乙方口径)。另一方面,但从房地产开发口径来观察,可以发现,开发资金来源及销售面积对开工面积而言,也是稍有一定领先性的。

Source:wind,东亚期货研究院

Source :wind,东亚期货研究院

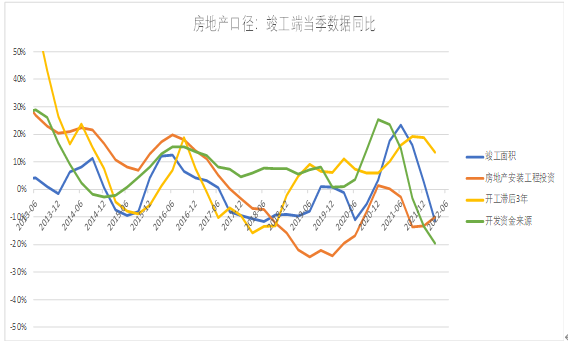

2. 竣工端数据之间的协调性分析

考察竣工端。首先观察房地产口径的竣工数据,可以发现,竣工端数据相互之间协调性相比开工端,要差一些。首先,2018年之后,开工面积的滞后3年增速数据与竣工增速劈叉较大;其次,安装工程(电气、通风、排水等)理应对应施工后期,邻近竣工的环节,然而安装工程投资增速却滞后于竣工面积增速。但是也有相对协调性较好的点,在下行周期,开发资金来源对竣工面积增速,大概有半年的领先性(这里笔者的理解是,上行周期,开发资金充沛不一定会更多用于竣工,但是下行周期,开发资金不足却大概率会制约竣工)。

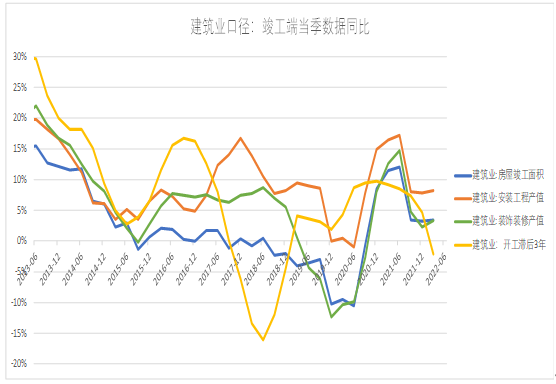

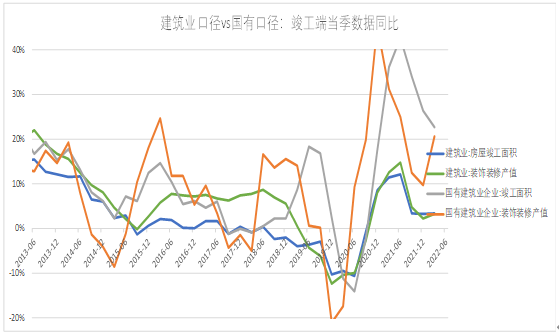

再观察建筑业口径的竣工数据,可以发现竣工面积增速从2013年以来至2019年,基本是单边下行的,基本没有周期性,可用价值不高,因此不做参考。

Source :wind,东亚期货研究院

Source :wind,东亚期货研究院

值得注意的是,虽然建筑业口径整体的数据协调性不够好,但国企部分的数据有一定参考价值,体现为:国有建筑业企业的竣工面积增速,及装饰装修产值增速,有明显的周期波动,且国企的装饰装修产值增速,相对国企的竣工面积增速有较为明显的领先性(尤其是在2018年之后)。而装饰装修工程(包括地面工程、抹灰工程、门窗工程、吊顶工程、轻质隔墙工程、饰面板工程、玻璃幕墙工程、涂饰工程、裱糊与软包工程、细部工程等)与地产竣工用铝最为相关,国有建筑业企业的装饰装修产值增速在2019年二季度前后是明显下滑的,这与2019年初地产竣工端的不景气是较为一致的。

Source :wind,东亚期货研究院

3. 开工数据与竣工数据之间的先后关系

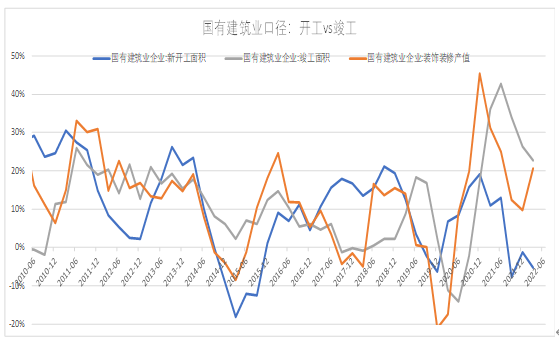

国企的数据准确度比全口径的建筑业数据准确度是更高的,于是首先观察国企建筑业的开工与竣工的先后关系。开工峰谷与竣工峰谷的间隔时间大概2年半,其中装饰装修产值与开工面积之间先后关系,比竣工面积与开工面积之间的先后关系,更加的确定(笔者认为,部分原因是,如果房子最后烂尾了,竣工验收就不存在了,但装饰装修可能已经进行了一部分,产值可以被统计到)。

Source :wind,东亚期货研究院

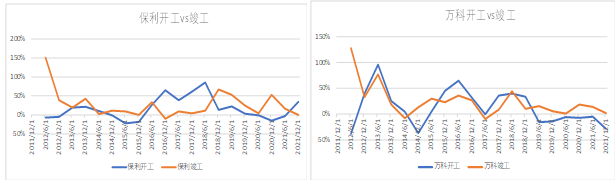

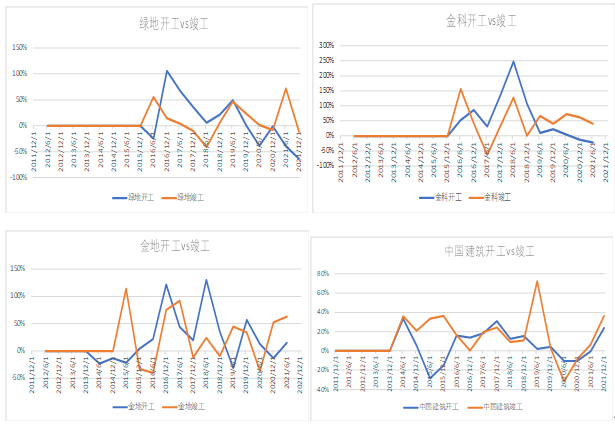

接下来再来观察下上市公司的财报中的开工、竣工数据,看开工与竣工之间2年半的间隔关系能否被印证。

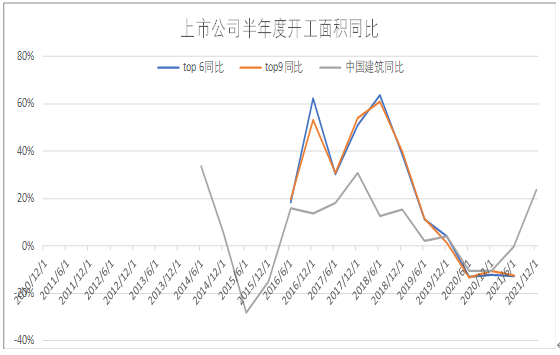

首先看上市公司开工端的数据,可以发现,上市公司在上一轮的开工高峰期也是2016年至2019年上半年,与前面统计局口径的开工高峰期基本重合。即对于开工数据而言,统计局口径的数据与上市后公司财报口径的数据是可以相互印证的。

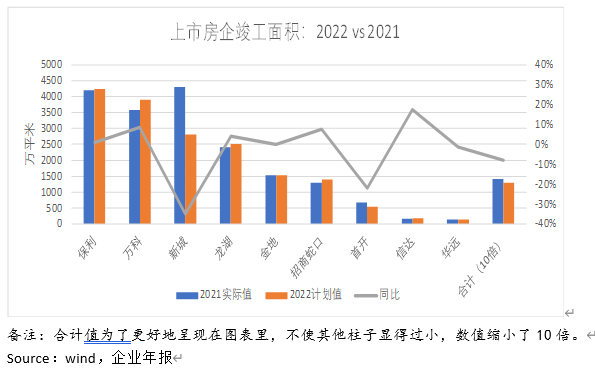

备注:top6包括万科、保利、绿地、金科、金地、建业6家房企;top9包括top6及首开、信达、新湖3家,共9家房企。

Source :wind,东亚期货研究院

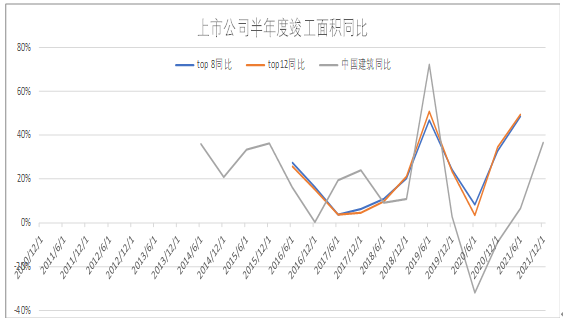

再看上市公司的竣工端数据,由于时间序列较短,明显可以识别出的竣工高峰只有19年和21年。而根据前面的分析,国企建筑业企业的竣工数据相对准确度较高,其 2015年、2019、2021年分别有3个小高潮。即,上市公司有限时间序列的合计竣工面积数据与统计局口径的国企建筑业竣工数据的匹配度也较好。

备注:top8包括万科、保利、新城、绿地、金科、金地、世贸、建业8家房企,top12包括top8及首开、信达、新湖、花样年华共12家房企。

Source :wind,东亚期货研究院

最后观察各上市公司开工与竣工数据之间的先后关系。可以发现,万科、保利、绿地等头部房企的开工与竣工之间的先后关系相对更确定,大概在2年到2年半之间。且越是头部的房企开工领先竣工的时间越短(万科、保利只有2年),而越小规模的房企,先后关系越不明显。

Source :wind,东亚期货研究院

4. 宏观统计数据分析小结

首先,开工数据相比竣工数据准确度更高。且对于开工端数据而已,销售面积与资金来源相对开工数据有一定领先性;而对于竣工数据而言,国有建筑企业的数据准确度相对更高,尤其是装饰装修产值数据。

关于开工与竣工之间的先后关系,通过比较国有建筑业企业的统计数据,开工大概领先竣工2年半的时间,且这可以被上市房企的财报数据验证。

而对于地产用铝来说,铝材主要用于竣工端,但竣工数据填报时,用铝的主要环节——门窗、幕墙、吊顶等可能已经提前半年就装好,而铝型材订单的下单(对应铝锭的消费),比实际安装可能又要提早半年,且头部房企的开工与竣工的间隔时间更短。因此,笔者估计,开工之后,正常情况下,最早1年左右,最迟1年半年左右,铝型材订单就会开始下单,当然,对于一些烂尾的房屋,或者某些延迟交付的房屋,竣工用铝订单与开工之间的时间间隔可以达3-10年之久。

对于开工端的用铝,包括铝模板、铝吊篮等等,有一部分是开工时下订单的,部分是施工过程中下单的,也应该也有一些存量的工具器,是生产企业提前就生产好,用于租赁的。由于暂时没有铝合金模板等开工端工器具的高频产量数据,因此这里只好仅仅从竣工端来分析用铝需求。

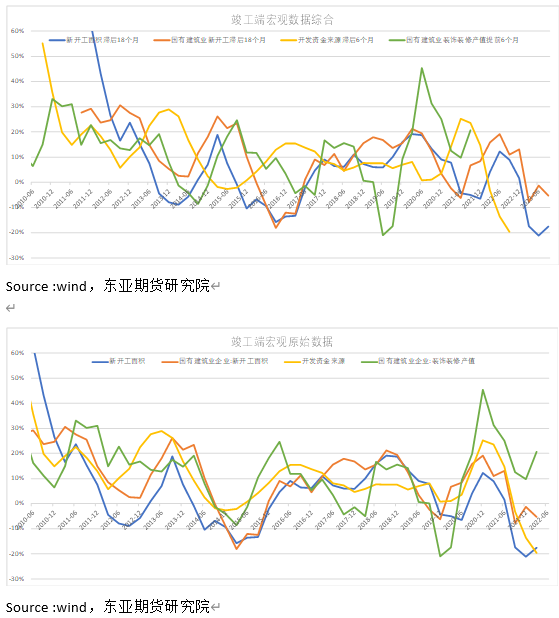

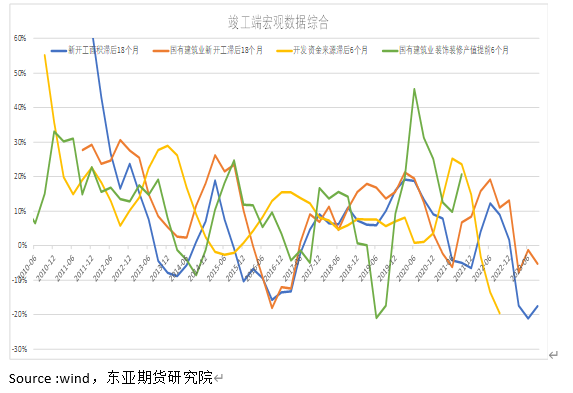

如下图,将准确度相对更高的宏观统计数据,根据其与竣工端用铝的领先滞后关系进行平移,得到了4条曲线,其变化可以先到准确地反映竣工用铝的变化。其中新开工面积、国有建筑业新开工面积是用铝的领先指标,大概领先竣工用铝1年半;开发资金来源,在下行周期是用铝的领先指标,大概领先竣工用铝半年;国有建筑业装饰装修产值是滞后指标,大概滞后竣工用铝半年,可以作为一种比竣工面积更准确的数据来对用铝量进行确认和验证。

根据这几条曲线的相互印证关系,以及行业经验,可以大致得出下面的结论:2013年以来,竣工用铝增速经历了2个较明显的低谷期,分别是2015年前后,2017年Q3前后;竣工用铝经历了1个较明显的高峰期,为2020年Q1前后,当然实际2020年Q1国内遭受到了较大的疫情,因此竣工用铝高峰更多的体现为疫情得到一定控制之后的2020Q2及之后的几个季度。这里需要说明的是,很多时候,各个宏观地产数据之间是相互不匹配的,比如2015年根据开工面积增速后置所得到的地产竣工需求应该是同比增加的,但实际地产竣工端的需求是较差的,主要是销售较差,带来开发资金来源不足,造成的刚性约束,而2016-2017年随着销售好转,地产竣工需求产生一波回补。

二、从中观行业开工情况分析地产用铝

中观行业数据,主要包括铝棒产量、铝型材开工率等数据。下面分别进行考察。

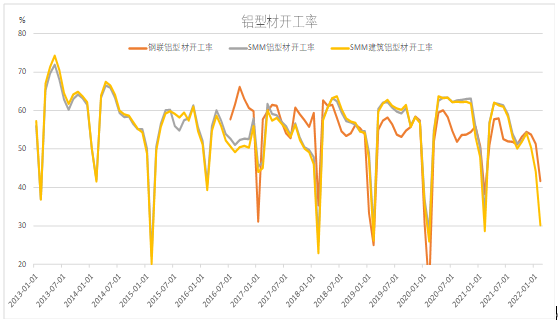

铝型材中,建筑材与工业材的产量之比大概是3:1,在2019年之前建筑材的占比还会更高一些,最近2年工业材的占比有一定提升,但总归铝型材整体的开工率和单独建筑材的开工率不会差很多。从下面钢联和SMM的铝型材开工数据来看,并没有明显的周期规律,而且钢联和SMM的开工趋势经常有较大的劈叉。

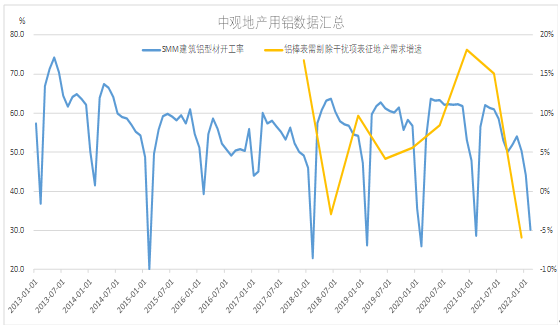

笔者认为,对于开工率数据而已,如果开工率下降,不一定对应用铝需求下降,因为总产能可能在扩张,但是如果开工率上升,大概率对应着需求的上升,因为最近几年型材产量总体还是在扩张的。通过时间序列更长的SMM开工率来观察,可以发现, 2018年二季度开始,一直到2021年二季度,建筑铝型材的开工率相比2015-2017年明显高一些,尤其是从2019年开始,SMM建筑型材开工率基本能保持在60%以上的相对高位,这跟利用宏观地产开工数据滞后18个月得到的用铝需求,有一定的匹配性。

Source :SMM,Mysteel,东亚期货研究院

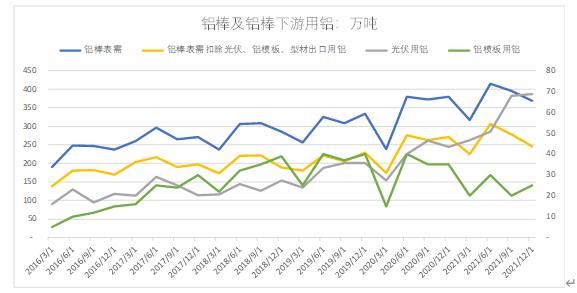

再来观察铝棒相关需求数据,铝棒主要用于制作型材,前面提到,铝型材以建筑型材为主,但也包括近1/3的工业型材,如果纯粹用铝棒需求增速本身来表征地产用铝的话,会受到工业型材的干扰,因此这里把工业型材中增幅最明显、体量也较大的光伏用铝剔除掉。同时,也把数据较精确可得的出口型材的部分剔除掉。铝棒表需剔除掉光伏、出口铝型材之后,剩下的基本就是地产端用铝,以及其他增速比较平缓的工业材用铝,可以用其同比数值较好地表征地产用铝增速了。这里还单独把铝模板用铝的数据也列出来,因为铝模板主要用在开工端,且在17-19年也是增速非常快的,把铝模板的用铝需求也剔除的话,剩下的铝棒表需就可以更好地表征地产竣工端的用铝增速。

Source : Mysteel,东亚期货研究院

如下图,虽然时间序列较短,但可以看出,地产用铝,尤其是竣工端用铝,从2018年下半年至2021年上半年都保持着一定增速,尤其在2020年上半年需求增速开始加速。

Source : Mysteel,东亚期货研究院

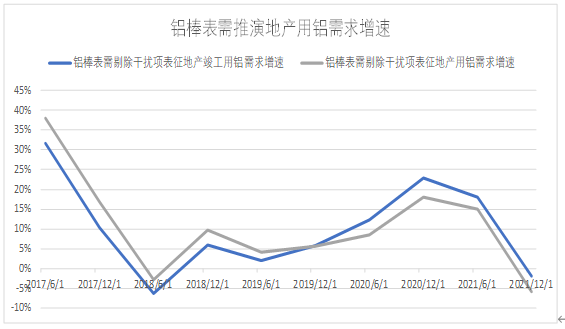

中观地产用铝小结

中观层面,虽然建筑铝型材开工数据准确度存疑,而铝棒表需剔除干扰项后表征的地产数据一方面时间序列不长,另一方面也包含了较大的估测成分,但这是中观层面两项仅有的尚有参考价值的数据,在下图做了汇总。两条曲线的匹配度也不是很好,只能在其数值有明显变化时,作为地产用铝增速的定性参考。

Source : SMM,Mysteel,东亚期货研究院

三、从地产相关品种类比地产用铝

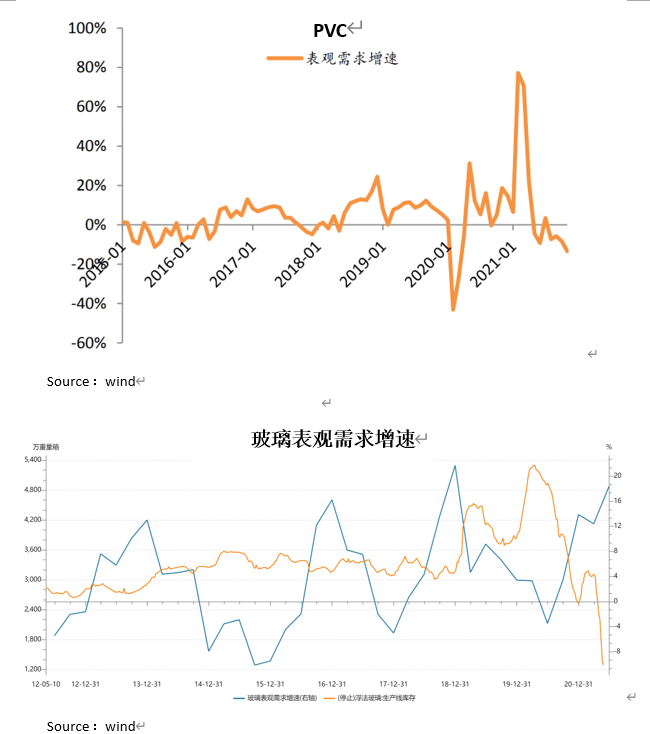

地产端占铝消费的比例在30%左右,虽然比重最大,但尚不构成绝对力量,而玻璃和PVC下游地产消费占比分别达到70%和50%,其消费受地产的影响也更加明显,而且也主要集中在竣工端,这里把玻璃和PVC的表观消费数据统计出来,希望可以跟地产数据相互印证。

如下图,分别为PVC和玻璃的表观需求增速,可以发现,对PVC而言,消费增速较高的时期分别为2018年下半年至2019年底,2020年下半年至2021年上半年,消费增速较低的时期是2015至2016年上半年,2020年疫情期间,及2021年下半年;而对玻璃而言,消费增速较高的时期是2018年下半年至2019年年底,以及2020年疫情之后,消费增速较低的时期是2015年,2019年一季度,以及2020年4月之前。由于PVC在地产的需求相比玻璃小一些,且作为一种化工材料,在不断开拓新的市场需求,新需求(如地板等)增速较快,容易对传统需求(地产建筑)的分析产生较大干扰,因此下午将优先采用玻璃表观需求增速进行类比。

四、三类地产相关数据的相互印证

前面三部分分别通过宏观地产数据,下游铝材加工数据,以及玻璃、PVC等地产相关行业数据对地产竣工情况进行了周期分析及较明显的高低点判断,下面来对这几组数据以及地产竣工实际需求在不同时期进行比较,看能否相互印证。

| 时期 | 地产宏观竣工数据 | 铝型材开工率 | 铝棒表需数据 | 玻璃需求 | 实际地产竣工需求 |

| 2014Q4-2015Q4 | 较弱,周期底部(自身有矛盾) | 前半期偏弱,后半期偏强 | - | 较弱,周期底部 | 弱 |

| 2016Q1-2017Q2 | 底部反弹(自身有矛盾) | 前半期偏弱,后半期偏强 | 底部反弹 | 中性 | |

| 2017Q3-2017Q4 | 中性偏弱(自身有矛盾) | 偏弱 | - | 偏弱 | 中性偏弱 |

| 2018Q1-2019Q4 | 中性 | 中性偏强 | 中性 | 中性偏强 | 中性偏强 |

| 2020Q1 | 弱 | 弱 | - | 弱 | 弱 |

| 2020Q2-2021Q2 | 强 | 强 | 强 | 强 | 强 |

| 参考价值 | 一般 | 一般 | 低 | 高 |

备注:

1. 自身有矛盾主要是指宏观地产竣工数据本身之间不协调;

2. 实际地产竣工需求的判断来自公开资料及行业经验。

Source:wind, 东亚期货研究院

通过比较不同时期各类地产相关数据,可以发现,宏观地产数据本身就是有很多不同步的,一方面虽然新开工确实对竣工有领先性,但具体领先1年还是18个月,抑或是2年,在不同时期是不同的;另一方面,竣工面积增速与开工或施工面积增速之间,具体累积效应,而不仅仅是某一个月的开工面积数据单点滞后的结果,比如,根据开工面积的领先性,2015年的竣工应该是有小幅的反弹的,但由于当时销售十分不景气,开发资金来源缺乏,因此实际竣工是与开工、施工同步走弱的。而同样根据开工面积的领先性,2016年下半年至2017年上半年的竣工面积增速应该是偏弱的,但实际竣工需求并不弱,笔者推测,就是因为正在施工的建筑物面积是一个较大的蓄水池,只要开发资金充足,企业其实就是可以稍微加快竣工进度的,而2016年的地产销售是非常火爆的,从而使得开发资金较为充足,进而使得竣工需求反而当淡不淡。

由于地产宏观数据本身的不协调,因此想要使得地产宏观数据、中观开工数据、玻璃等相关品种表需数据之间相互印证,其实是非常困难的一件事情,而三者匹配最明显的时期其实就是2020年一季度疫情时,同步下跌,及二季度随着疫情控制住,同步反弹的时期,即宏观事件使得三者的同步性非常好。但其实又跟地产竣工需求本身关系不大,因为是宏观驱动的。

分析至此,可以说,笔者分析比较的初衷——通过考察宏观、中观及微观相关品种的数据,来分析铝在地产端的需求,是被堵住的,即难以综合三种数据得出更加全面准确的地产竣工需求数据。

但是,也确实有一些相对有意义的结论:1)地产销售及开工数据确实是有一定领先性的,但这种领先性要以施工端的累积效应为前提,即如果施工面积本身充足的情况下,可以更多地考察开发资金来源这一领先指标,如果开发资金来源充足,那么即使1-3年之前开工面积不足,当期竣工也不一定弱,若开发资金来源大降,那么即使1-3年之前开工较多,当期竣工也可能与销售及开工同降;2)铝型材开工数据本身可参考性一般;3)玻璃表观需求增速可参考性较高,后期可以更深入跟踪。

五、2022年地产竣工需求评估

首先,从已发布年报的上市房企的竣工计划来看,2022年,9家房企中,只有新城、首开、华远3家房企的竣工目标是低于2021年的,其中华远的竣工目标同比下降1%,新城的竣工目标下降较大,为-35%。而其他6家房企的竣工目标都是同比小幅上升的。9家房企的合计竣工目标同比下降了6%。

当然9家房企的合计的竣工面积计划值只有1.3亿平米,为全国年度房屋竣工面积的1/10左右,代表性不足。且恒大、融创等房企并未公布年报和竣工计划,这些房企是会确保交楼,抑或无法完成竣工,将对2022年整体的竣工面积产生极大影响。

而再次考察具有领先性的开工面积数据,及开发资金来源数据,可以发现其实存量的前面已经开工的建筑池子是可以支持竣工需求在2022年年底之前都保持稳定的,但是由于地产销售弱势,开发资金来源同比大降,预示着2022年全年的竣工需求都会非常差劲,二者形成了极大的不协调。

这样,叠加疫情的施工进度的拖累,2022年剩下的时间,竣工需求将主要取决于2个变量,一个是疫情能否控制的住,使得施工进度可以保障,第二个是房企是否有足够的资金和意愿(外力约束)确保交楼。

(文章来源:上海东亚期货)

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12