节前,国内医疗器械龙头迈瑞医疗(300760.SZ)披露了2026年一季报。今年第一季度,迈瑞医疗实现营业收入83.52亿元,同比微增1.39%;归母净利润23.29亿元,同比下滑11.37%。这是公司在2025年交出年度营收、净利双降的成绩单之后,净利润仍延续两位数下滑的态势。

一个有意思的现象是,一季度末,迈瑞医疗的合同负债达33.42亿元,较上年末的30.01亿元进一步攀升,同比高增50%。公司方面将合同负债定义为“收入蓄水池”,其高速增长为后续收入的确认提供支撑。

如果说,合同负债是一座高速蓄水的“池子”,为什么一季度的营收增速只有1.39%?尤其是净现金流、净利润均出现大幅下滑。与此同时,关于迈瑞向经销商压货的说法不胫而走,有疑似经销商人士吐槽:“迈瑞医疗的货都砸在仓库里。”

1

国内三大主力产线两线下滑

迈瑞医疗成立于1991年,2018年上市,是行业公认的“医疗器械一哥”,目前还在港股上市排队中。作为全球领先的医疗器械以及解决方案供应商,迈瑞医疗主要从事医疗器械的研发、制造、营销及服务,三大主营业务为体外诊断、生命信息与支持、医学影像。

迈瑞医疗曾是中国医疗器械行业的“增长神话”,连续八年实现超20%的营收和利润双增长。然而2025年,迈瑞医疗却交出了上市以来最差的成绩单:营业收入332.82 亿元,同比下降 9.38%;归母净利润为81.36 亿元,同比下降 30.28%。

2026年一季度,迈瑞医疗净利润下滑的趋势依旧,净利润大幅下滑超11%。迈瑞医疗在财报中称,在汇率中性情况下,2026年一季度营业收入同比增长2.55%。此外,剔除汇兑损益和所得税费用影响后,净利润同比下降4.88%,扣非净利润同比下降2.49%。

从具体产品线来看,今年第一季度,迈瑞医疗体外诊断产线实现收入31.93亿元,同比增长4.96%,占公司整体收入比重提升至38%,这是公司唯一实现同比增长的主力产线。

但生命信息与支持产线实现收入22.64亿元,同比下降5.86%。其中国际业务同比增长15%,国际收入占该产线比重从去年同期的约七成进一步攀升至79%。

医学影像产线实现收入13.96亿元,同比大幅下降11.83%。其中国际超声业务虽然增长了10%以上,但仍然难以扭转国内需求疲软造成的整体下滑。

此外,迈瑞医疗寄予厚望的“新兴业务”(微创外科、微创介入、动物医疗等)一季度实现收入13.98亿元,同比增长18.22%,占公司整体收入比重约17%。如果只从增速看,这似乎是一个亮点。但占总收入不到两成的体量,远不足以弥补两大主力产线的下滑缺口。

从区域来看,国内业务一季度收入39.03亿元,同比下滑11.13%,占公司整体营收比重约47%。而国际业务收入44.49亿元,同比增长15.70%,以美元口径计算则同比增长20%,欧洲市场更是同比增长超25%。一升一降之间,公司海外收入占比进一步攀升至53%。

换句话说,如果没有海外业务的强劲增长“兜底”,迈瑞一季度营收将出现负增长。尽管迈瑞医疗对业绩持乐观态势,然而,从具体条线业务来看,这无法掩盖国内外冰火两重天的结构性困境。

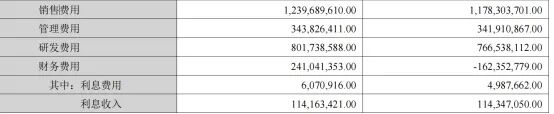

此外,迈瑞医疗的经营性现金流净额13.81亿元,同比下降7.59%。净利润、现金流均大幅下滑,但公司费用不降反增。

财报显示,2026年第一季度公司三费占比大幅攀升:销售费用、管理费用、财务费用总和占营收比从去年同期的16.48%跃升至21.85%,增幅达32.52%。

“三费”高企的背后,是一边公司在加大费用投放维持渠道运转,另一边却面临收入和利润的双重压力。

2

合同负债高达33亿元

对迈瑞医疗来说,为数不多的增长数据是合同负债。截止一季度末,迈瑞医疗的合同负债达33.42亿元,较上年末的30.01亿元进一步攀升,较2025年一季度的22.26亿元同比高增50.18%。公司方面将合同负债定义为“收入蓄水池”,其高速增长为后续收入的确认提供支撑。

合同负债是企业依据《企业会计准则第 14 号——收入》确认的已收或应收客户对价而应向客户转让商品的义务。

合同负债的大幅增长,意味着公司已收到客户账款但尚未发货或确认收入的订单在大量增加。

为何一季度合同负债大幅增长?是订单执行周期大幅拉长?还是收入确认政策发生了变化?抑或是经销商在“被动压货”?

尤其是值得关注的是,在同一个季度,迈瑞医疗的高合同负债、经营现金流、净利润同比大幅下滑出现在一起,让人生疑。

就此本报记者向迈瑞医疗发去采访提纲,截止发稿时,迈瑞医疗未作出回复。

目前,迈瑞医疗的销售模式包括直销和经销两种:经销模式指将产品先销售给经销商,再由经销商销售给终端客户;直销模式则是直接将产品销售给终端客户。

迈瑞医疗此前回复投资者称,公司在中国以经销为主、直销为辅,绝大部分产品均通过公司遍布全国的经销网络进行销售,少部分产品由公司向窗口医院、民营集团、战略客户及政府部门等终端客户直接销售。公司在美国以直销为主。

据了解,迈瑞的收入确认时点为产品交付代理商,而非医院验收。当前市场流传很多迈瑞公司向代理商压货的说法,而且压货时间长且价格高于给最终用户(通常是医院)的价格。

去年底,有投资者在互动平台询问:贵公司会给经销商压货,如以前是以20%的年增长率压货的。不知明年还会给渠道压货吗?如果有,是以2025年为基数,增长15%还是20%?对此,迈瑞医疗仅回复称:谢谢关注。

今年以来,有多位迈瑞医疗相关人士在本报平台上反馈或吐槽称,迈瑞医疗的经销商库存积压严重,“仓库都压满了。”

有经销商人士在投资社区也直言“都卖不动”,称“代理商的库存依然堆积着,这年头医院都在缩减开支,除了出海给第三世界国家来实现增长,国内拐点还没出现。”

从回款周期来看,这几年迈瑞医疗经销商的日子不好过。有分析提到迈瑞国内经销商贸易应收款项周转天数从2022年的28.3天激增至2025年中的45.7天,经销商回款“越来越慢”。2025年上半年,国内业务下滑超30%,部分原因正是招标延迟及经销商订单减少的连锁反应。

如果把这两件事联系在一起,形成一个逻辑链条:合同负债在飙升,库存却在经销商手里大量堆积,终端动销不畅。

有业内人士分析称,近年来,来自经销商的吐槽不少,迈瑞或是将过剩产能压向渠道,要经销商先把应付库存“吞下去”,从而让上市公司一季度的合同负债看到更漂亮的阳线。“经销商的库存压力并未反映在上市公司账面上,但在下一次的采购降速和回款周期拉长上,影响终将兑现。”

3

经销体系的双向挤压

与合同负债大增和国内业务下滑相呼应的,是迈瑞经销体系正在承受的“双向挤压”。

除了库存压力,还叠加医疗设备的集采价格。2026年3月湖南省县域医共体彩超设备集采中,迈瑞以平均单价仅7.06万元中标48台设备,较单台限价55万元的降幅高达87.1%;整体预算7645万元的项目最终中标总价仅1114万元,创下国内基层医疗设备集采的历史级纪录。

如此低价中标固然能拿到市场份额,也意味着每一台设备售出后贡献的毛利急剧收窄。迈瑞如何平衡“战略性抢单”与自身盈利能力之间的冲突?目前看来,答案并不清晰。

而医疗设备集采并非孤例。2026年一季度医疗行业已进入11省密集集采的推进阶段,涵盖彩超、DR、监护仪、麻醉机等各个品类。在这一政策框架下,经销商“搬运工”式的低附加值生存空间被进一步压缩。

目前,迈瑞全国渠道商数量约2500家,管理的难度天然就高,一旦渠道利润被集采过度挤压,可能面临经销商大批退出、网络断裂的风险。

面对这些矛盾,迈瑞医疗的管理层给出了乐观的指引。公司预计2026年全年国内业务有望实现正增长,2027年及之后进入更加稳定的持续快速增长阶段。

但一季度国内业务就掉了11个百分点——如果真的要将全年增长拉回正区间,意味着接下来三个季度必须完成远超常规的增长任务。即便合同负债这座33.42亿元的“蓄水池”集中确认,水还能否装满,仍然取决于终端需求的实际恢复。

对市场和投资者而言,合同负债33亿元的美景终将等到被确认为营收的那天。但届时要看的不只是数字本身,而是催生这个数字的动力来自于哪里——是经销商被集采逼迫的背水撑单,还是真实流向医院和患者层面的需求改善。

上述业内士分析称,迈瑞不能用“蓄水池”的财务概念掩盖国内业务的颓靡,更不能只在季度投资者电话会上用几页漂亮的PPT描摹“拐点故事”。“经销商的库存叫苦不是小样本偶发信号;收入确认和合同负债之间的裂痕如果再不弥合,迈瑞‘医疗茅’的叙事根基,将不可避免地进入全面重塑期。”

国内业务下跌11%,经销商喊“卖不动”,集采价格战打到“骨折价”,医疗一哥的“蓄水池”能否撑起全年正增长?

就迈瑞医疗的财务数据等问题,本报记者向公司发去采访提纲,但截止发稿时,公司未对此作出回复。

(文章来源:消费日报财经)