湖南聚仁新材料股份公司(以下简称“聚仁新材”)IPO迎来重要时刻。北交所日前公告,北交所上市委员会定于2026年5月11日召开2026年第48次审议会议,审议的发行人为聚仁新材。

聚仁新材是专业从事己内酯系列产品研发、生产与销售的服务型制造企业。公司IPO于2025年6月30日获得受理,并于当年7月28日进入问询阶段。

聚仁新材近年来业绩呈快速增长态势。2023年至2025年,公司营业收入分别为2.82亿元、4.79亿元和6.35亿元,归母净利润分别为7420.06万元、8335.02万元和1.22亿元。2026年一季度,公司预计营业收入为1.9亿元至2.3亿元,同比增长29.93%至50.03%;归母净利润预计为4100万元至5000万元,同比增长37.66%至67.87%。

不过,公司毛利率水平出现明显波动。报告期各期,公司综合毛利率分别为43.37%、28.60%和32.11%。2024年毛利率较2023年大幅下滑14.77个百分点,主要受新产线投产、产能释放导致产品价格下降,以及原材料价格波动等因素影响。

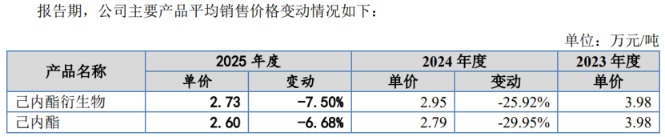

报告期内,公司主要产品己内酯和己内酯衍生物平均销售价格均持续下降。其中,己内酯2025年价格较2023年下降34.67%。公司敏感性分析显示,若2026年对应产品年销量为2.3万吨且单价下降10%,主营业务毛利将在2025年基础上下降32.23%。

尽管毛利率波动较大,但聚仁新材毛利率仍远超同行业可比公司平均值17.40%、16.00%、16.91%。

在此前问询中,北交所直指公司业绩增长的合理性及可持续性,问其当前高增长是否具有偶发性或阶段性特征?并分析产品毛利率远高于同行业可比公司的原因,是否存在进一步下滑风险。公司坦言,若未来出现宏观经济波动、市场竞争加剧、产品价格持续下降或原材料价格大幅上升,可能造成毛利率进一步下滑。

原材料价格波动风险不容忽视。报告期内,公司主营业务成本中直接材料占比分别为58.12%、58.82%和56.03%,主要原材料环己酮、双氧水价格受石油价格波动等因素影响呈现一定程度波动。若未来原材料价格发生不利方向波动,或公司无法将成本变动传导至销售价格,将直接影响毛利率和利润水平。

报告期内,公司前五大原材料供应商采购金额占原材料采购总额的比例分别为70.74%、79.38%和81.58%,呈现上升趋势。其中,华峰集团始终为公司原材料最大供应商,公司向其采购占比不断提升,分别为41.72%、47.50%和49.07%。北交所此前要求聚仁新材说明向华峰集团采购占比大幅提升的原因,对其是否存在依赖及依据。聚仁新材表示,公司供应商相对集中的原因是由于公司采购的原材料主要为大宗化学品原料,市场供应充分,公司集中采购可有效降低成本。

本次冲击上市,聚仁新材拟募集资金约2.92亿元,扣除发行费用后,拟投资于湖南聚仁新材料股份公司40000t/a特种聚己内酯智能化工厂项目、湖南聚仁高科技有限公司研发中心项目、补充流动资金。

不过,聚仁新材产能利用率不足仍大额扩产成为监管质疑焦点。2024年,公司己内酯及衍生物产能利用率分别仅48.95%、56.41%,2025年分别为69.83%和84.00%,虽有所提升但仍不是太高。

北交所要求聚仁新材结合报告期以来募投产品的产能产量及销售情况、主要客户合作稳定性、新客户及产品应用领域拓展情况、在手订单及预计订单、行业竞争格局变化及市场需求变化情况等,说明新增产能消化的必要性及合理性,并就新增产能消化风险进行风险揭示。

在此前问询中,北交所还聚焦股权代持与出资瑕疵。招股书显示,聚仁新材设立及历次增资中均存在直接及间接股东层面多次股权代持,创始人陶丹等人2017年后不再直接持股;同时,聚仁新材历史上存在出资瑕疵、第三方代为出资。

北交所要求聚仁新材说明相关股权代持的形成背景和原因、演变、解除过程,是否存在尚未解除、未披露的股权代持事项,并追问第三方代为实缴资金的来源,代为出资的原因及合理性,是否均为实际股东自有资金投入,是否影响公司股权清晰。

对于第一轮问询关心的股权代持问题,二轮问询中,北交所要求结合控股股东及实际控制人的股份锁定安排、各持股平台合伙协议关于合伙人身份转换、合伙份额转让等内容,补充说明公司控制权是否稳定,说明相关股权代持是否真实、完整全部解除,是否存在影响股权清晰及稳定性的情形。

(文章来源:深圳商报·读创)