财联社5月7日讯衍生品业务是券商最具创收潜力、专业壁垒与技术复杂度的业务之一,也是机构业务与资本中介能力的集中体现。但由于衍生品业务收入在报表中并不直观,也让这项业务蒙上了一层面纱。

随着2025年券商年报披露完毕,得以从多个角度观察这项业务。从年报数据可见,头部券商非套期类衍生工具名义本金普遍实现两位数增长,权益类衍生品成为业务扩张主力,行业呈现明显的头部集中态势。

从市场共识来看,名义本金大幅攀升是专业投资者对冲工具需求爆发、券商产品供给能力提升、监管框架逐步完善共同作用的结果。专业投资者将场外期权、收益互换作为波动市下的核心对冲与策略,甚至是杠杆工具,推动合约规模快速增长;而券商通过卖出期权、提供互换并动态对冲,赚取波动率价差与服务收益,使得衍生金融负债规模普遍高于资产。

数据上来看,尽管衍生品账面呈现大额亏损,但单一科目盈亏无法反映业务真实盈利与否,必须结合“衍生品+现货”对冲组合整体评估,头部券商自营整体稳健表现也印证了策略的有效性。

名义本金大幅增长

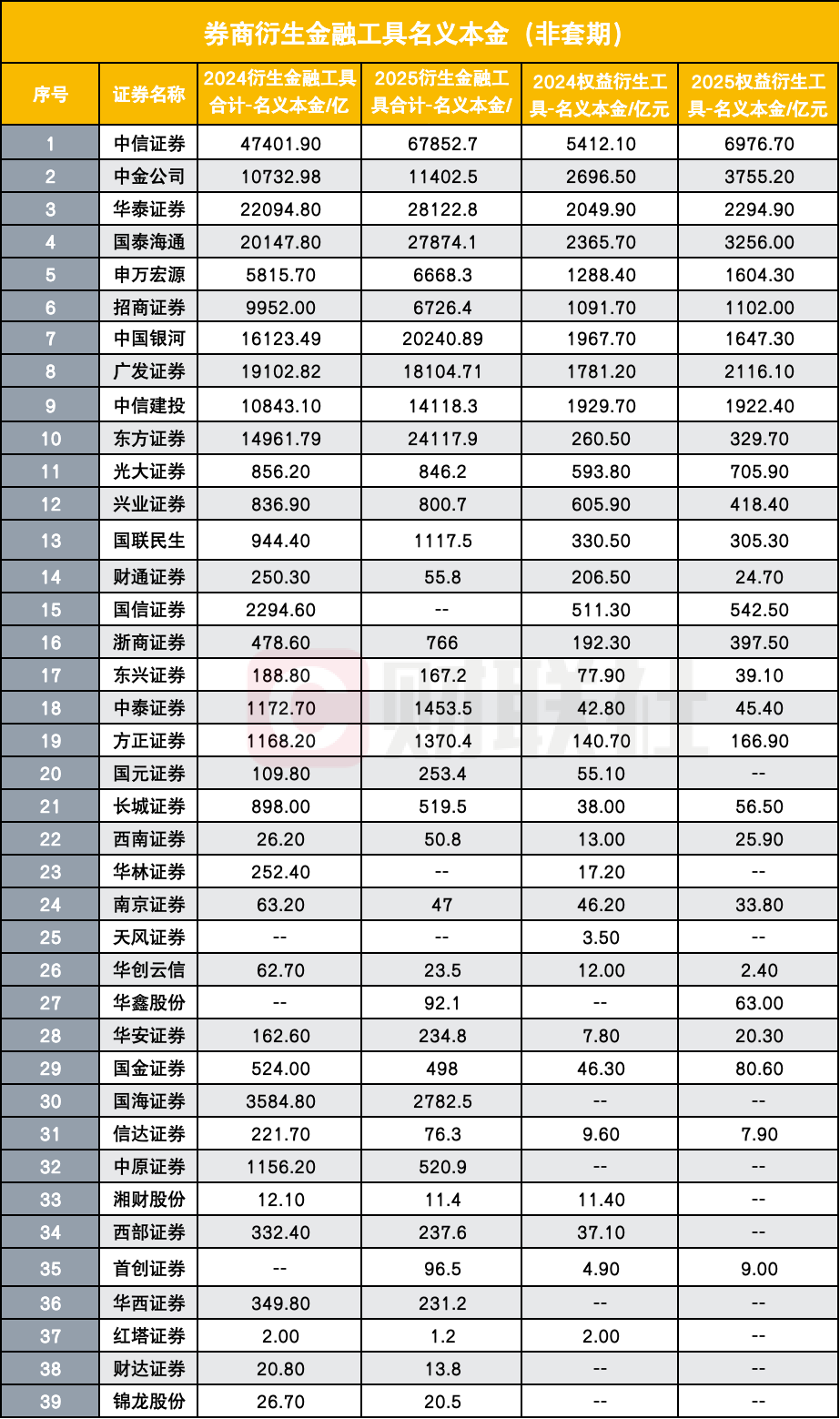

从名义本金这一刻度来看,2025年无疑是券商衍生品业务的高歌猛进之年。

中信证券非套期类衍生工具合计名义本金从4.74万亿元飙升至6.79万亿元,增幅超过43%,坐稳行业头把交椅。华泰证券2025年名义本金已达2.81万亿元。国泰海通从2万亿元增至2.79万亿元,扩张幅度达38%。此外,中信建投、中金公司等也均录得两位数以上的名义本金增长。东方证券名义本金一举突破2.41万亿元。

权益衍生工具作为券商的主战场,名义本金的变动更能反映各家的主动布局。

中信证券权益类名义本金从5412亿元增至6977亿元,净增1565亿元,绝对增量居首。中金公司从2696亿元跃升至3755亿元,增幅逼近40%。国泰海通从2366亿元增至3256亿元,申万宏源从1288亿元增至1604亿元,广发证券从1781亿元增至2116亿元,几乎所有头部券商的权益衍生工具都录得两位数以上增长。

业内分析指出,2025年A股市场波动加剧,机构客户对场外期权、收益互换等权益类衍生品的对冲和投资需求激增,直接推高了券商的合约名义规模。

衍生品名义金额既是业务规模的刻度尺,也存在不可忽视的杠杆效应。尤其是深度虚值期权,名义金额看似庞大,实际风险敞口却远小于账面数字。要摸清真实家底,必须结合账面价值与第三层次公允价值。

衍生金融资产与负债“倒挂”

由于场内期货、期权每日盯市,相关价值变动已计入结算备付金等科目,抵消后计入衍生金融资产/负债的净额几乎为0,因此资产负债表中列示的衍生金融资产/负债更多反映的是场外衍生品(如场外期权、收益互换)的价值。

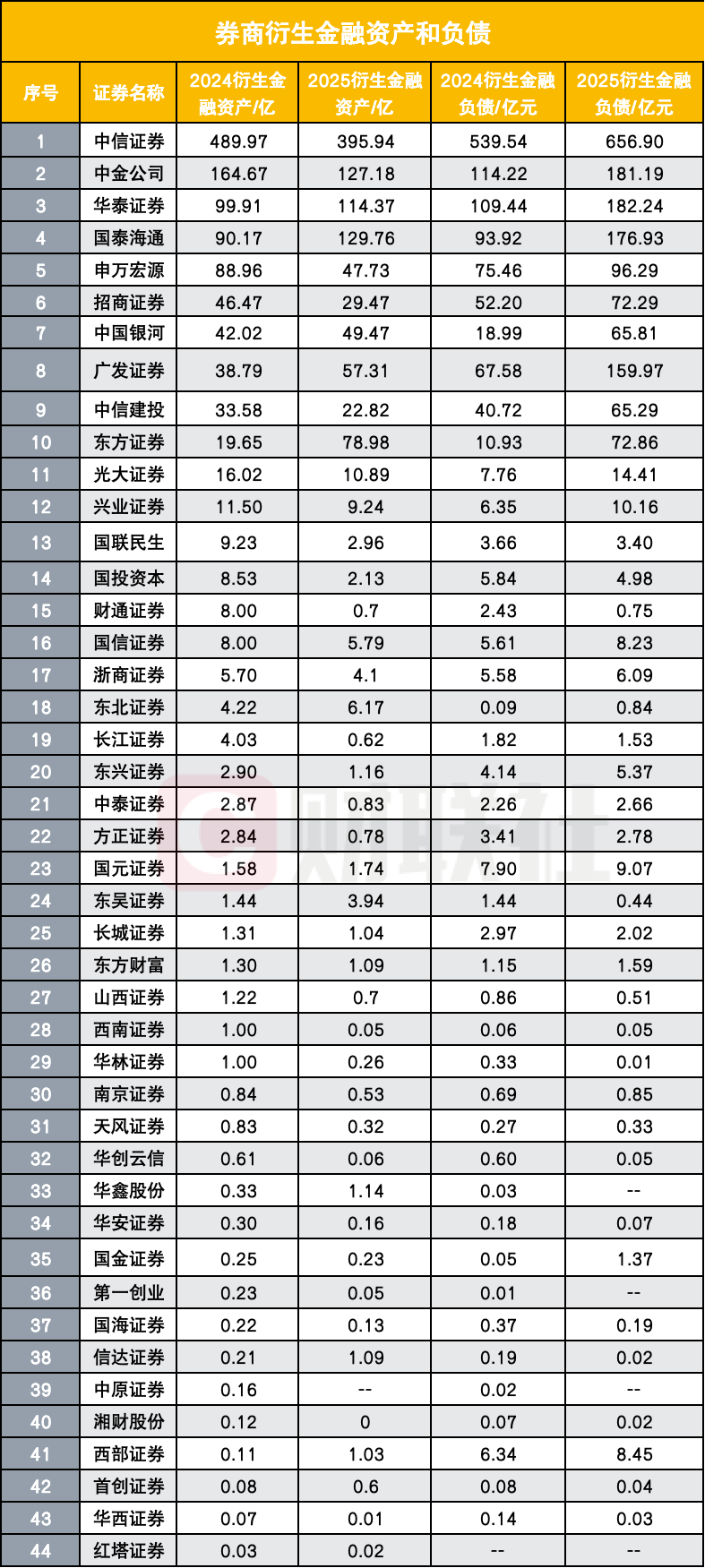

2025年年报出现了一个显著特点:多数头部券商的衍生金融负债规模超过了衍生金融资产,形成“倒挂”格局,而且多数呈现出“资产缩、负债扩”的特征。

中信证券2025年衍生金融资产395.94亿元,较2024年的489.97亿元大幅缩水;衍生金融负债却从539.54亿元膨胀至656.90亿元,净负债敞口约261亿元。

国泰海通同样如此,资产从90.17亿元升至129.76亿元,负债从93.92亿元飙升至176.93亿元,净负债约47亿元。

华泰证券资产114.37亿元,负债182.24亿元,净负债约68亿元。广发证券资产57.31亿元,负债高达159.97亿元,净负债超过百亿元。

这并非经营恶化的信号,而是场外衍生品业务扩张的自然结果。例如,当券商向客户卖出场外期权或开展收益互换时,客户持有的多头头寸在券商账面上体现为衍生金融负债,相当于券商欠客户的潜在收益。衍生金融资产则对应券商向对手方买入的头寸。

资产负债倒挂,恰恰说明券商卖出了更多的期权等衍生品,作为产品创设方,向市场提供了更多的风险对冲服务,自身承担的义务。不过,净负债敞口的放大也意味着券商需要更多的现金流来覆盖潜在履约义务,对资本金消耗不容小觑。

场外期权体量浮出水面

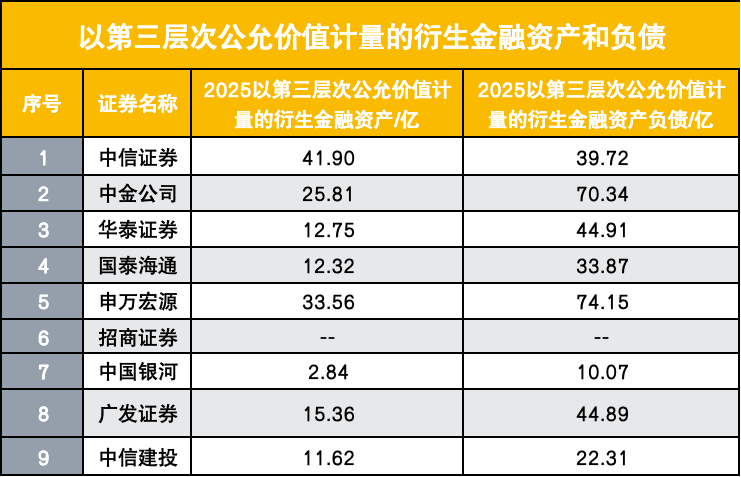

公允价值划分为三层次,大多数券商将场外期权的公允价值归入第三层次(依赖不可观察输入值,如波动率),但并不完全等同。2025年年报显示,头部券商的第三层次衍生金融资产与负债规模普遍放大,且负债端远超资产端,这意味着券商作为期权卖方,承担了更大的潜在兑付义务。

2025年,中信证券以第三层次计量的衍生金融资产为41.9亿元、负债39.72亿元。中金公司第三层次资产25.81亿元,负债却高达70.34亿元,负债远超资产。华泰证券第三层次资产12.75亿元、负债44.91亿元;国泰海通资产12.32亿元、负债33.87亿元;广发证券资产15.36亿元、负债44.89亿元。申万宏源资产33.56亿元,负债74.15亿元。

对比2024年数据,多家券商第三层次负债规模翻倍增长。这背后是场外期权的热销,券商通过卖出看跌期权或敲入敲出结构获利,但同时也积累了尾部风险。业内人士指出,第三层次公允价值越大,说明券商定价权越强、业务复杂度越高。

衍生品业务是盈利还是亏损?

衍生品业务的盈亏不能只盯着衍生品工具本身的投资收益和公允价值变动,因为券商还持有大量现货对冲持仓。但单看衍生金融工具实现的处置损益,2025年的数据并不乐观。

中信证券处置衍生品产生投资亏损457.73亿元,华泰证券亏损167.02亿元,广发证券亏损134.66亿元,国泰海通亏损54.75亿元。几乎头部券商的这一科目都是负值。

公允价值变动来看,中信证券衍生品公允价值变动损失从2024年的64.49亿元扩大至214.07亿元,中金公司从盈利4.05亿元转为亏损87.29亿元,华泰证券从亏损9.88亿元扩大至52.97亿元,国泰海通从盈利8.83亿元转为亏损44.15亿元,广发证券从亏损22.16亿元扩大至70.57亿元。仅少数中小券商如国元证券、西部证券、首创证券等录得正收益,但绝对值均不足2亿元。

分析券商衍生品业务,不能只看衍生品科目本身,必须结合现货端对冲组合来整体评估。当衍生品端亏损时,现货端大概率盈利,因为券商创设看跌期权给客户,客户行权时券商需要兑付,但券商提前买入的现货或股指期货多头会同步增值。

因此,衍生品的亏损恰恰是对冲保护的代价。

真正的盈利能力要看“衍生品+现货”的组合损益。遗憾的是,年报并未直接披露合并后的对冲总盈亏,投资者只能从“交易性金融资产”整体投资收益中反推。2025年多数券商自营业务整体表现尚可,说明现货端的浮盈大概率覆盖了衍生品的账面亏损。

(文章来源:财联社)