近日,江西生物再次向港交所递交上市申请,中金公司、招商证券国际为其联席保荐人。此前,江西生物于2025年4月、10月两次递交的港股招股书因满6个月,皆已失效。

江西生物是中国乃至全球最大的人用破伤风抗毒素(人用TAT)提供商。招股书显示,按2024年销量计,其在中国及全球的市场份额分别高达65.8%及36.6%,且连续18年在中国市场保持50%以上的份额,处于绝对主导地位。

公司已构建起涵盖人用药与兽用药的协同产品组合,并拥有中国最大的GMP标准马匹饲养及血浆采集设施。

从市场前景看,全球破伤风被动免疫产品市场预计到2033年将达到7.94亿美元。由于破伤风抗毒素具有见效快、成本低(比免疫球蛋白低约10倍)等显著优势,江西生物的产品已远销亚洲及非洲30多个国家,占据了中国出口量的近100%,在菲律宾和埃及等海外市场拥有极高的占有率。

相较于前两次递表,此次江西生物更新了2025年全年财务数据与海外业务进展。

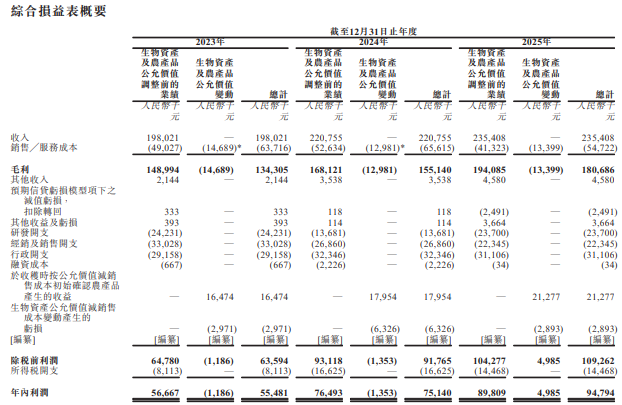

从财务数据看,这家药企拿出了可观的成绩单。2023年 ~2025年,公司分别实现营业收入1.98亿元、2.21亿元和2.35亿元;同期分别实现归母净利润5548万元、7514万元和9479.4万元,两年累计增幅达71%;毛利率则分别为67.8%、70.3%、76.8%,逐年升高。

江西生物收入亦主要倚重于销售人用破伤风抗毒素。招股书显示,2023年~2025年,公司人用TAT产品收入占总营收的比例分别为93.0%、93.3%、96.4%,公司绝大部分营收和利润均来自这一款核心产品。

出口波动同样让人关注。公司的出口销售主要服务东南亚及非洲市场,2025年首四个月公司出口销量约370万支,到了2026年同期骤降至140万支,减幅超过六成。招股书解释称这是“受海外客户需求所带动,因此年内会出现若干波动”。

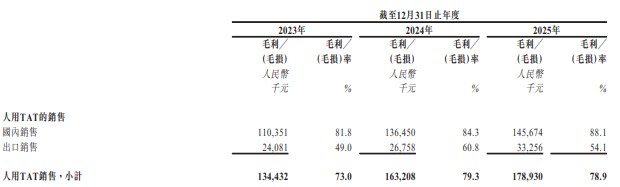

同时,公司出口业务利润率明显偏低。2025年,公司人用TAT产品出口均价约为人民币3.8元/支,仅为国内均价12.3元/支的约30%,出口毛利率54.1%,明显低于国内88.1%的水平。

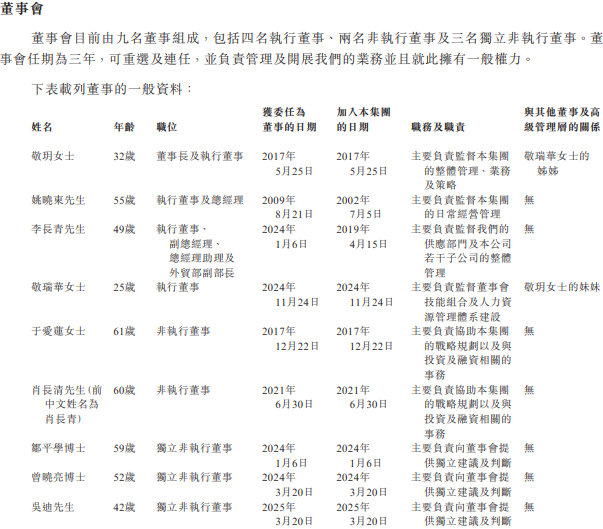

目前掌舵这家老牌疫苗企业的是一位“90后”。资料显示,现年32岁的敬玥2017年5月加入江西生物,2022年1月起担任董事长。而与其搭班的总经理姚晓东则资历颇深,他在1992年9月便进入江西生物工作,2006年7月起一直担任总经理,拥有超过32年的制药行业经验。

董事长敬玥透过海南至正(敬玥持有99%权益)持有的4,875,000股股份及前海天正(海南至正全资拥有)持有的203,687,250股股份行使公司约76.64%的表决权。敬玥、海南至正及前海天正成公司的一组控股股东。

此外,公司董事会中还出现了一名“00后”的身影。25岁的敬瑞华担任执行董事,其为董事长敬玥的妹妹。

来源:读创财经

(文章来源:深圳商报·读创)