当半导体散热赛道聚焦金刚石散热材料领域之时,更多同行玩家已在涌入,曾拥有先发优势的超硬材料龙头黄河旋风,其股价表现则已明显掉队。

回顾4月,超硬材料及培育钻石板块在工业金刚石涨价与AI散热概念的双重催化下整体回暖,以河南省“四大金刚”中三家公司为例:四方达、力量钻石、国机精工在4月涨幅分别为42.24%、39.63%、19.31%。

相比之下,曾在1月19日到3月12日涨幅近95%、期间出现6个涨停板、领涨全行业的龙头黄河旋风却在4月完全掉队,当月涨幅仅为6.84%。

这种“跟涨不领涨”的表现,在一定程度上折射出资本市场对黄河旋风当前处境的观望情绪。尽管公司于今年年初高调宣布切入半导体散热赛道,但与后发进入的竞争对手公开披露产线投资数据、订单进展数据的透明化动作相比,黄河旋风主要通过媒体发声,而在权威度最高的定期报告中对核心资产运作主体河南风优创材料技术有限公司(以下简称河南风优创)及相关数据避而不谈。

不仅如此,即使公司高层向媒体透露的一些关键数据,也与权威渠道来源的信息不一致,叠加公司一季报透露出的财务窘境,或使市场对其战略转型的实际落地情况更加谨慎。

“双标信披”:布局半导体散热赛道两家关键公司两种信披待遇

“8英寸(晶圆)的量产,目前在国内我们还是首条做到这样(生产线)的企业,而且我们有这种实力,能够保持未来2~3年行业的领先。”黄河旋风总经理庞文龙在4月下旬接受媒体采访时曾这样说道。

令人诧异的是,在黄河旋风向外界描绘的这一宏伟蓝图中,作为承载公司战略转型、切入半导体散热高端赛道的核心实体——河南风优创却在黄河旋风的定期报告和公告中保持“隐身”。

庞文龙在采访中提到,成立河南风优创的背景是公司于2023年5月份启动金刚石热沉片项目。根据公开报道,近一年多后,黄河旋风虽公开表示研发出直径2英寸的样品,管理层也多次强调具备技术储备和量产能力,但金刚石散热产品始终未能投产,公司仍然是持续巨亏。

直到2025年6月18日,河南风优创成立,注册资本1000万元,黄河旋风全资持股,后于同年9月增资扩股引入深圳优普莱等离子体技术有限公司(以下简称深圳优普莱),注册资本扩大至2000万元,黄河旋风持股51%。但河南风优创的成立和变化,黄河旋风未发布任何公告:不仅未在2025年半年报中披露,不久前发布的2025年年报以及2026年一季报中,同样看不到河南风优创的任何身影。而有关河南风优创,以及8英寸热沉片进展的相关信息,外界只能通过媒体报道、上证e互动平台问答中了解。

与河南风优创信披待遇迥然不同的是黄河旋风布局的另一金刚石散热材料子公司——河南乾元芯钻半导体科技有限公司(以下简称河南乾元芯钻),其成立时间为2025年5月30日,注册资本1000万元,黄河旋风持股51%,仅比河南风优创提前不到一个月。

黄河旋风不仅在河南乾元芯钻计划成立之时就发布公告,还在2025年年报中清晰记载公司对其投资5.1万元。

河南风优创作为黄河旋风实施转型战略目标的核心载体,以及支撑公司高估值的核心亮点,却出现这种信息披露上的差别待遇,其背后用意耐人寻味。

数据来源:《每日经济新闻》记者统计

根据2025年年报数据,在A股四家超硬材料上市公司之中,黄河旋风是唯一亏损公司;以4月30日收盘价计算,黄河旋风市净率高达21.62倍,显著高于其他三家;同时,黄河旋风去年底的每股净资产仅为0.39元,在四家公司中垫底,且与力量钻石和国机精工存在巨大差距。

按4月30日收盘价计算,黄河旋风的总市值却高达122亿元,与力量钻石和四方达相差不多,市场给予了黄河旋风相当高的估值和预期。

格局生变:黄河旋风高管披露数据存疑,竞争对手信披透明快步进场

尽管黄河旋风并未在任何财报和公告中披露有关河南风优创的信息,但公司却热衷于通过媒体渠道发声:河南风优创和黄河旋风高管在4月份连续接受专访,通过媒体释放关于公司战略、技术和未来规划的信息。

这种重点依靠媒体渠道的信披策略,在不经意间带来了新的疑问。

黄河旋风总经理庞文龙在采访中透露的一些数据,与公司定期报告存在出入。例如,庞文龙在视频采访中表示,“我们有国家授权专利400余件,有国家级金刚石标准化工作组和河南省金刚石材料产业研究院等17个省级以上的科研平台。博士以上的研发人员300多名。”

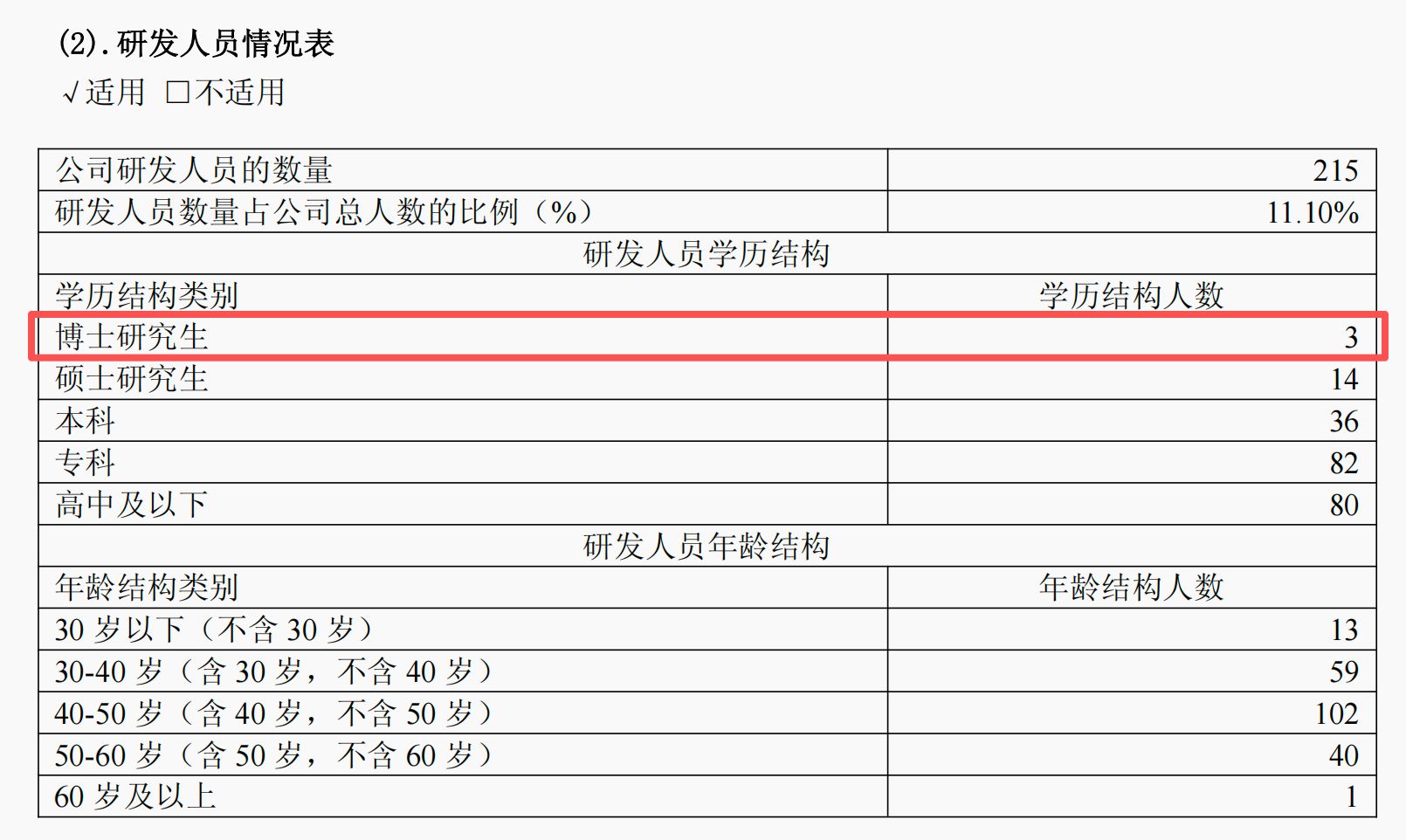

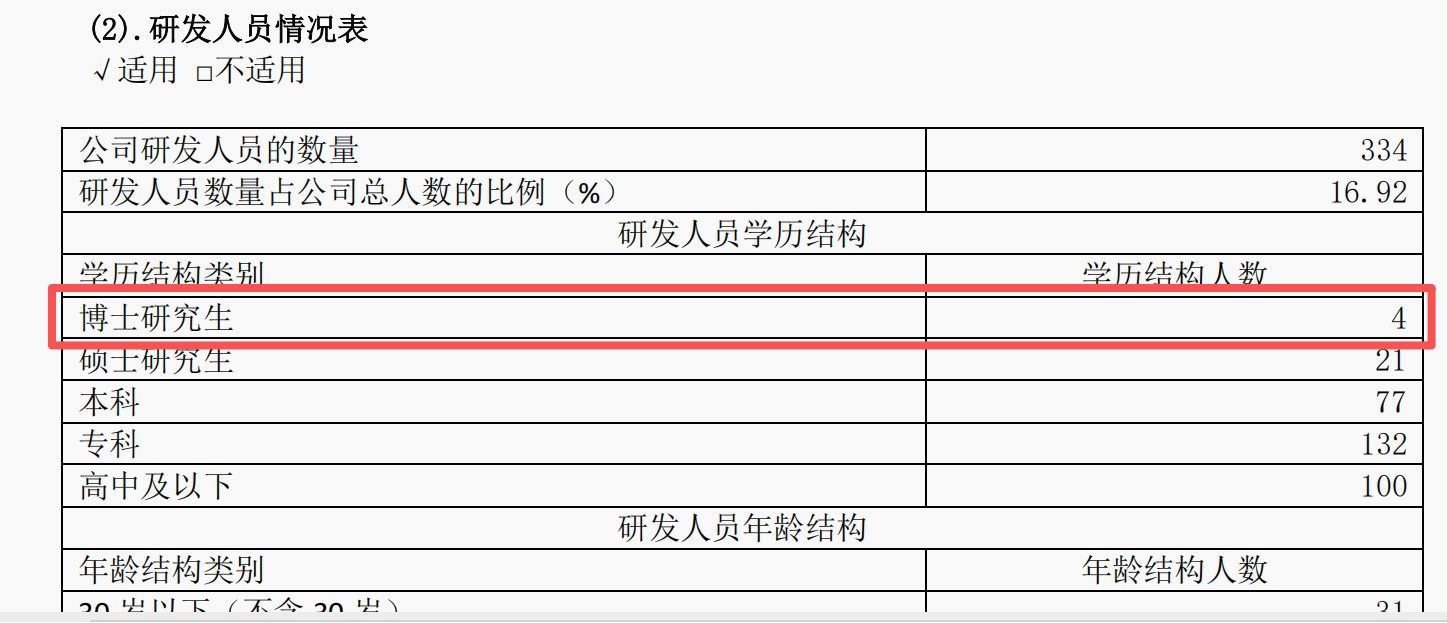

然而,根据公司2025年年报,其研发人员中博士人数仅为3人,较2024年减少一人,较300多名的数据明显存在巨大差距。

图片来源:黄河旋风2025年年报截图

图片来源:黄河旋风2024年年报截图

更值得关注的数据矛盾点是核心生产设备。当记者在采访中问道,黄河旋风在“十五五”期间有什么样的方向和目标,以及具体要落地的项目时,庞文龙回答称,“主要还是8英寸金刚石晶圆项目,我们一期规划了50台已经陆续到位了,接下来我们会有300台这种超大腔体的CVD设备要到位。”

据了解,上述50台CVD设备是由河南芯创新材料有限公司(以下简称河南芯创)招标采购而来,这家公司是黄河旋风控股股东许昌市国有产业投资有限公司(以下简称许昌产投)的控股孙公司。在去年9月的设备中标文件中显示,50台设备并非都是8英寸标准,而是分为30台4英寸~10英寸MPCVD设备主机、20台4英寸~6英寸MPCVD设备主机。

与黄河旋风通过媒体“曲线沟通”形成鲜明对比的是,其竞争对手在信息披露上显得更为准确和透明。例如,四方达在4月23日公告披露,公司控股子公司河南天璇与沙雅县人民政府签署《年产2.5万片CVD金刚石项目投资合同书》,计划投资4.5亿元在沙雅县投资建设年产2.5万片CVD金刚石项目。

此外,公司在4月24日发布的投资者关系活动记录表中进一步表示,公司生产的CVD金刚石散热片热导率在2000W/(m·K)以上,主要用于GPU散热。目前,公司金刚石散热片已通过海外客户测试,验证进展符合预期,并进入小批量供货阶段。

国机精工在4月17日的投资者调研活动上表示,公司金刚石散热片和金刚石光学窗口片已有小批量订单,主要供应国防领域,2025年实现收入超1000万元。民用领域产品矩阵覆盖CVD及金刚石铜技术路线,其中CVD产品包含单晶和多晶的产品已送样头部公司,若进展顺利有望在年内有小批量订单落地。

财务之困:一季度货币资金大降75%、未弥补亏损金额已超实收股本

“我们提的目标是三年再造一个新黄河,可能要不了三年”。在媒体报道中,黄河旋风总经理庞文龙信心十足地描绘了公司发展蓝图。

然而,这一宏大愿景的背后,是公司当前亟待解决的严峻财务现实。

黄河旋风4月29日发布2025年年报及一系列公告,除了净利润已连续三年巨额亏损之外,公司还表示未弥补亏损金额为27.18亿元,而公司实收股本为14.42亿元,未弥补亏损金额超过实收股本的三分之一。

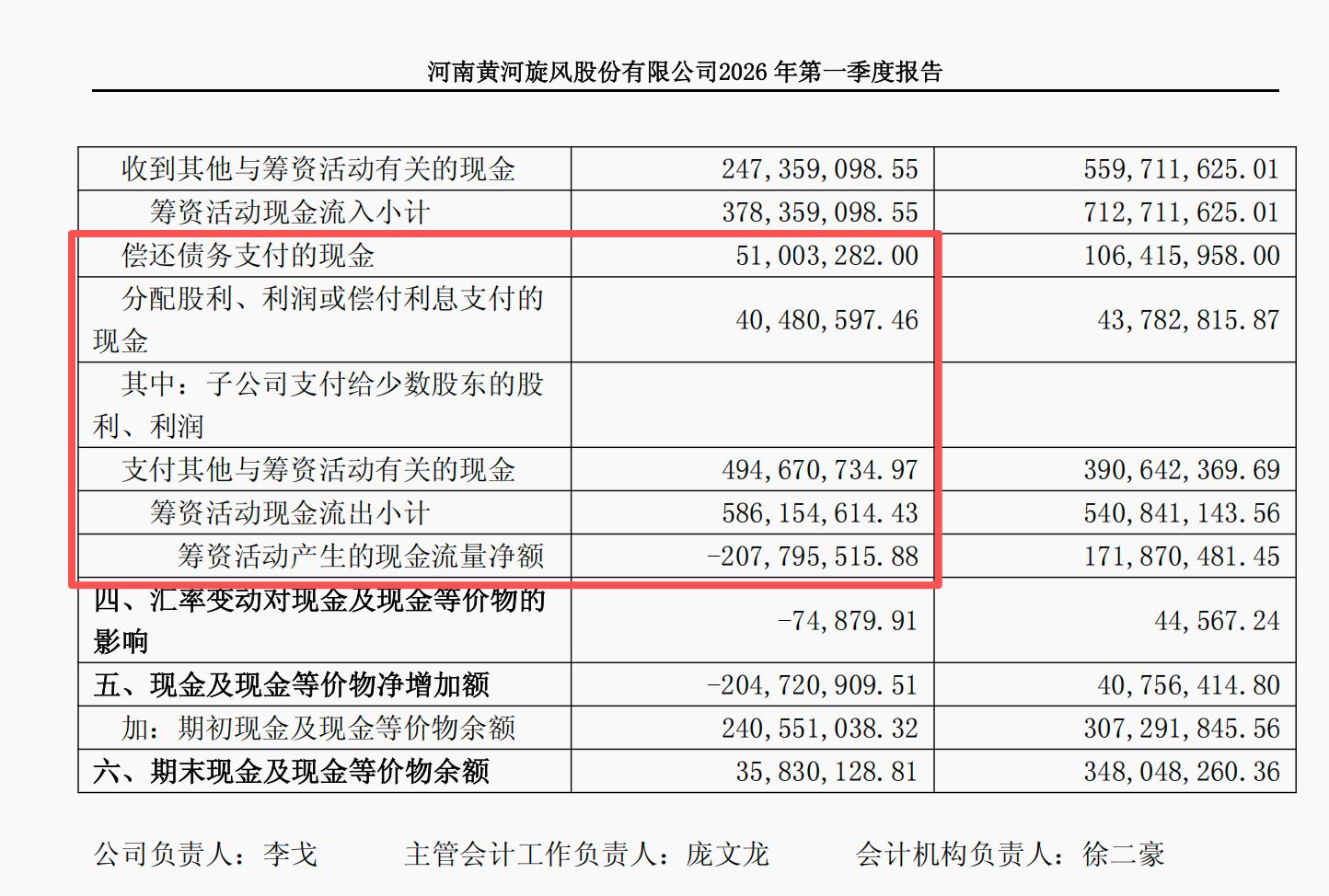

再看公司2026年一季报,报告期内公司实现营收3.95亿元,同比增长23.63%;归母净利润亏损9652万元,较上年同期1.67亿元的亏损额大幅收窄42%。表面上看经营数据似乎有所好转。但公司的财务状况却不容乐观,一季报显示,黄河旋风货币资金为6816万元,较去年末的2.71亿元大幅减少近75%。

其中,偿还债务支付现金、偿付利息以及支付其他与筹资活动有关的现金流出较大,导致筹资活动方面合计净流出现金达2.08亿元。

值得注意的是,尽管公司一季度收入增加,但公司期末应收账款从上年末的6.01亿元升至6.27亿元,存货也从上年末的7.08亿元增至7.74亿元。

庞文龙在专访中亦坦言,目前企业压力更多是在财务成本。

虽然面临财务窘境,但是承载着公司发展希望的核心资产河南风优创,在资本运作上却是让人看不懂。

谜之操作:河南风优创为何引入深圳优普莱?

前述提到,在2025年9月,河南芯创招标采购了50台MPCVD设备,而深圳优普莱是主要中标方,河南风优创则是设备使用方。深圳优普莱以单台设备579万元的价格中标30台采购订单,合计1.74亿元。

就在中标后,深圳优普莱迅速以增资扩股方式获得河南风优创49%的股权,认缴河南风优创注册资本980万元。

至此,深圳优普莱同时具备了两种角色,既是设备主要提供方,又高比例参股了设备使用方,但是这种变化存在两大核心疑问。

首先是深圳优普莱入股河南风优创的股权定价问题。

假如股权没有溢价交易的前提下,且黄河旋风和深圳优普莱都以现金出资的方式进行合作,那么如何体现出黄河旋风近年在金刚石散热材料领域投入的研发成本和核心技术知识产权的价值?

如果股权交易是溢价交易,溢价比例是否公允合理也是值得关注的问题。涉及国有实际控制的企业的增资扩股,通过公开征集与信息披露、资产审计评估等流程,最终进行决策与审批,正是为了确保交易价格的公允。

《每日经济新闻》记者(简称每经记者)日前致电河南芯创公开电话,但接线人员称其为许昌产投,当记者表明身份后,该人员表示具体找谁只能自己找联系方式。随后记者向许昌产投公开邮箱发送邮件,但截至发稿并未收到回复。

此外,记者还致电许昌市财政局办公室公开电话,接线人员让记者联系国资办,随后记者多次致电其提供的座机号码,但无人接听。

其次是深圳优普莱的高比例持股问题。

一方面,深圳优普莱高达49%的持股比例,意味着深圳优普莱未来将在河南风优创拥有举足轻重的投票权,将对一些重大的资本运作决策产生影响。比如,《中华人民共和国公司法》规定:股东会作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,应当经出席会议的股东所持表决权的三分之二以上通过。

另一方面,如果河南风优创未来能够获得大量客户订单并实现盈利的情况下,深圳优普莱不仅作为设备供应商,已经获得了一笔可观的、确定的收入,还可以作为持股49%的股东,享有河南风优创快速成长的收益或股权增值。

一位国资控股上市公司的财务总监告诉每经记者,上市公司持股子公司51%的股份,归属于上市公司的净利润(即归属于母公司的净利润)只包含子公司51%的净利润,剩余49%的净利润属少数股东损益。

简言之,到时候河南风优创49%的利润是不能计入上市公司归母净利润的。

而在这一笔入股交易中,即便后续河南风优创没有产生预期收益,由于深圳优普莱已提前锁定设备订单利润,也存在明显的“安全垫”。

一位A股国资上市公司的董秘向每经记者分析表示,这种由设备供应商变成高比例参股设备使用方的合作模式可能是一种战略协同,对双方都有较强的激励。但模式比较敏感,核心在于程序是否公开透明、价格是否公允合理、决策权是否均衡可控。操作如果有瑕疵会引发合规风险,还有国有资产流失的风险。

而深圳优普莱到底实力如何?公司曾于去年投标时披露:从业人员14人,营收978.72万元,总资产2.29亿元(上述数据未披露具体年份和时间)。既然承载着黄河旋风未来发展希望的河南风优创进行增资扩股,为何没有引入可以提供潜在订单的实力产业方或者财务实力雄厚的财务投资方,最终却挑选了深圳优普莱这家小微企业高比例入股?

每经记者致电黄河旋风证券部,询问河南风优创引入深圳优普莱的原因以及入股价格等相关问题,并向公司董秘及证券部邮箱分别发去邮件,但截至发稿公司并未回复。

(文章来源:每日经济新闻)