中信证券研报表示,AI算力爆发引发全球电力供需格局颠覆性重构,美国作为全球AIDC建设核心阵地,正面临史无前例的电力缺口危机。电网建设周期(3-8年)与AI服务器部署周期(6-12个月)的严重错配,叠加美国电网天然离散、跨区输电能力不足的结构性缺陷,推动 AIDC 自主供电从 "可选方案" 升级为 "刚性刚需"。2026年3月美国 AI 七巨头签署《电费缴纳者保护承诺》,明确“新增用电全自给、成本全自担”,正式开启AIDC自主供电的产业化元年。

全文如下

电新|算力驱动电力重构,美国自主供电开启万亿新赛道

AI算力爆发引发全球电力供需格局颠覆性重构,美国作为全球AIDC建设核心阵地,正面临史无前例的电力缺口危机。电网建设周期(3-8年)与AI服务器部署周期(6-12个月)的严重错配,叠加美国电网天然离散、跨区输电能力不足的结构性缺陷,推动 AIDC 自主供电从 "可选方案" 升级为 "刚性刚需"。2026年3月美国 AI 七巨头签署《电费缴纳者保护承诺》,明确“新增用电全自给、成本全自担”,正式开启AIDC自主供电的产业化元年。

▍三重核心矛盾叠加,AIDC自主供电从可选方案升级为行业刚性标准。

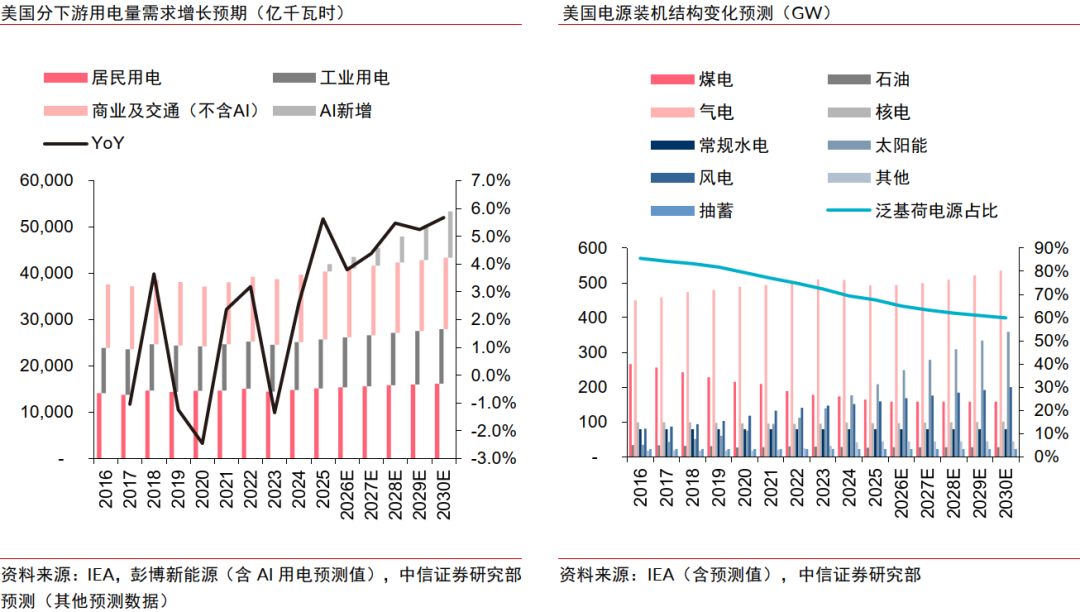

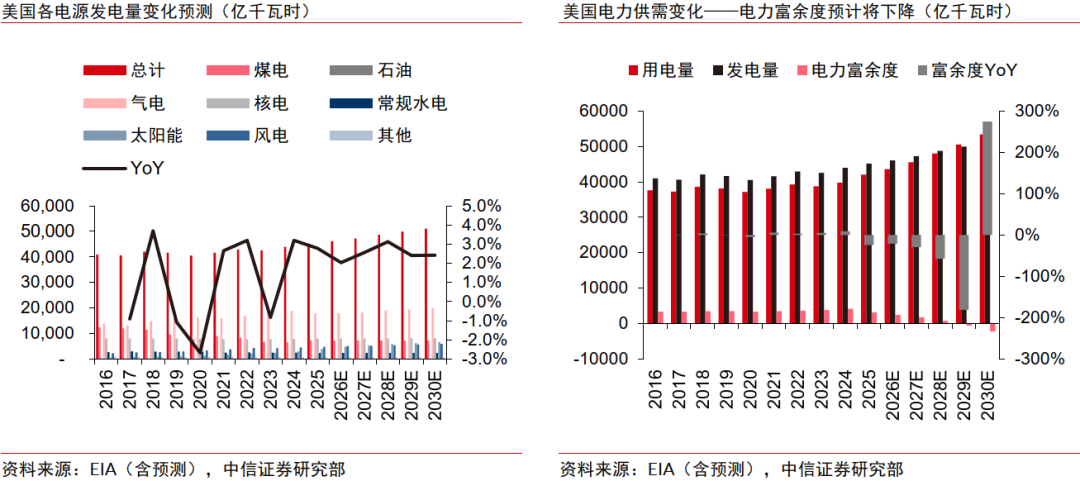

美国电力系统供给持续弱化,我们预计2030年泛基荷电源占比降至59.9%,电力富余度自2024年起显著下滑,AIDC 单机柜功率跃升至 30-100kW 成为用电激增核心推手;叠加美国三大独立电网离散、跨区输电能力不足、并网排队超 7 年的结构性缺陷,以及2026年3月AI七巨头签署的“新增用电全自给”强制政策,共同推动自主供电从企业自发行为转变为行业强制要求。

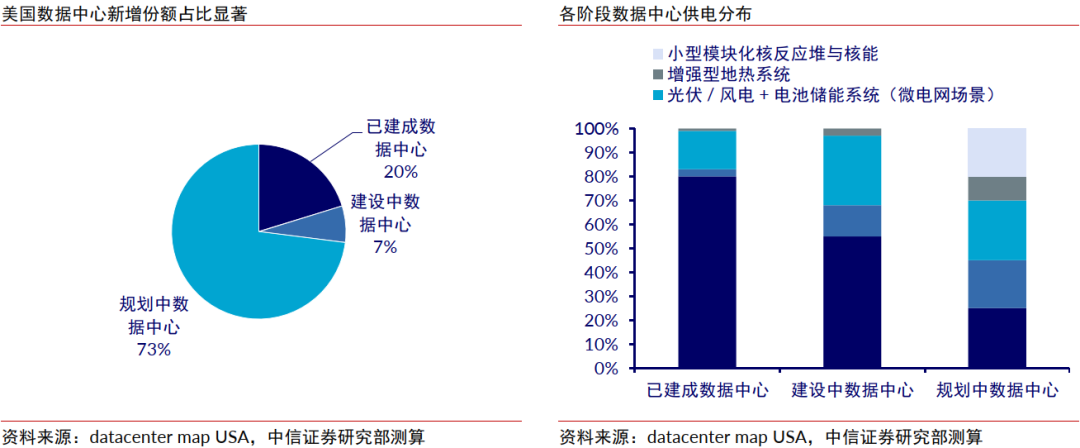

▍美国AIDC集群呈现区域集中特征,资源禀赋催生三大差异化自主供电模式。

美国AIDC总IT容量高度集中于三大核心区域,德克萨斯州依托廉价天然气与独立电网,打造“天然气轮机为主+光伏储能为辅”的脱网式智算园区;亚利桑那州凭借光照优势,探索“光伏+长时储能”的24/7无碳能源方案;北弗吉尼亚州因电网饱和与环保高压,转向核能直供与SOFC燃料电池为主的清洁供电路径。

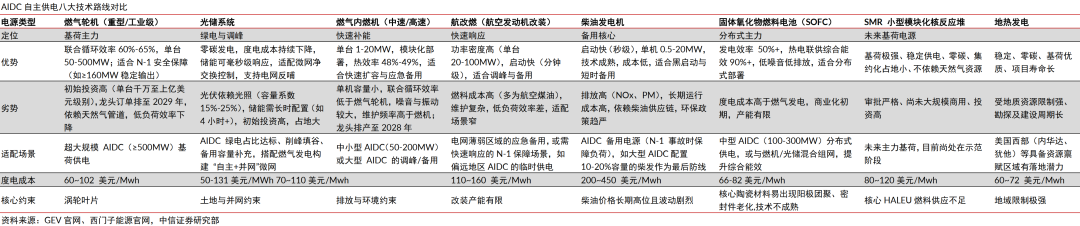

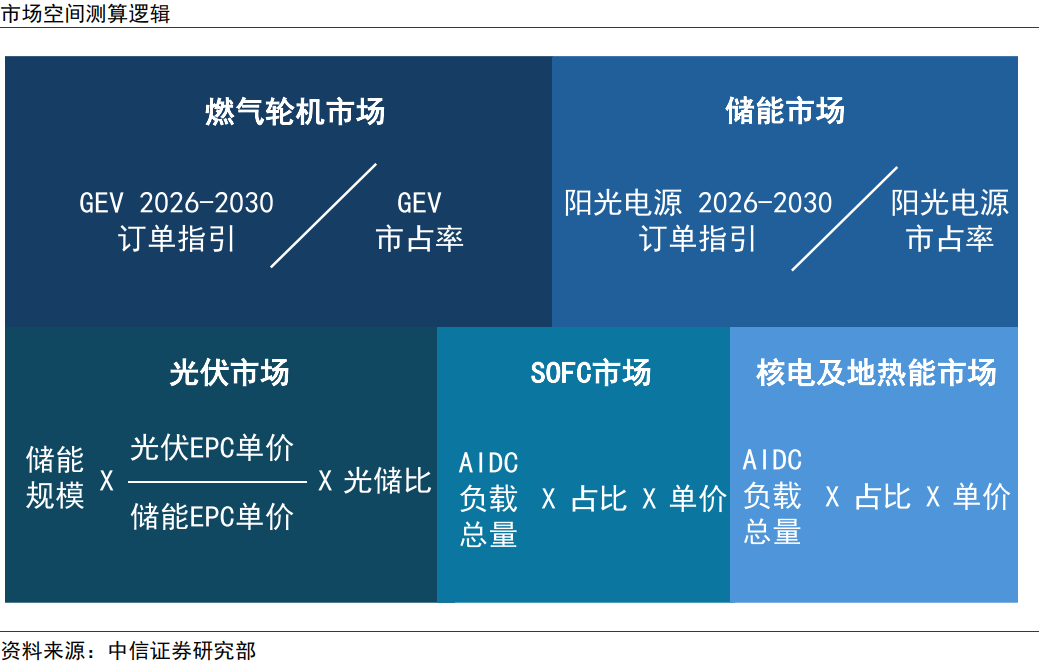

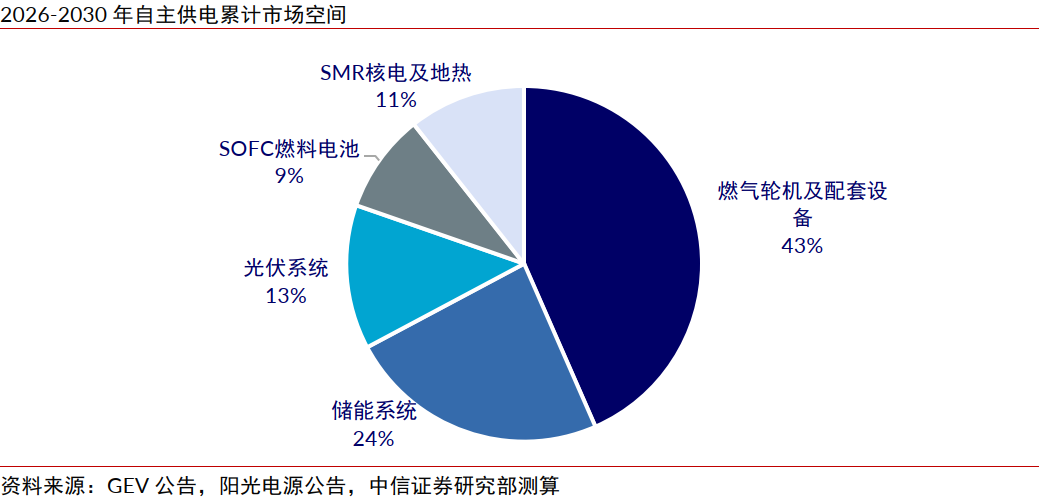

▍八大技术路线梯度演进,我们预计2026-2030年全球市场空间突破1.2万亿美元。

全球AIDC自主供电形成清晰技术梯队,电源结构呈现“燃气过渡、多元低碳”的演进趋势:已建成项目以传统电网和柴发为主,建设中项目由燃气发电矩阵全面接管,规划中项目则向光储、SOFC、SMR、地热等低碳技术倾斜;我们测算,燃气轮机占总市场空间的43%,储能占24%,光伏、SOFC、SMR及地热合计占33%。

▍燃气轮机成为短期核心解决方案,全球产能瓶颈催生中国产业链外溢机遇。

受 AIDC需求驱动,全球燃气轮机订单爆发式增长,GEV、西门子能源等龙头订单交付比超 3 倍,排产已延伸至 2029 年,产能与需求剪刀差持续扩大;海外龙头为缓解交付压力,正加速将非核心及部分核心零部件产能向中国转移,已进入全球供应链、具备热端部件量产能力的中国厂商预计将深度受益,同时航改燃机需求提升、柴发机组高压化也带来结构性增长机会。

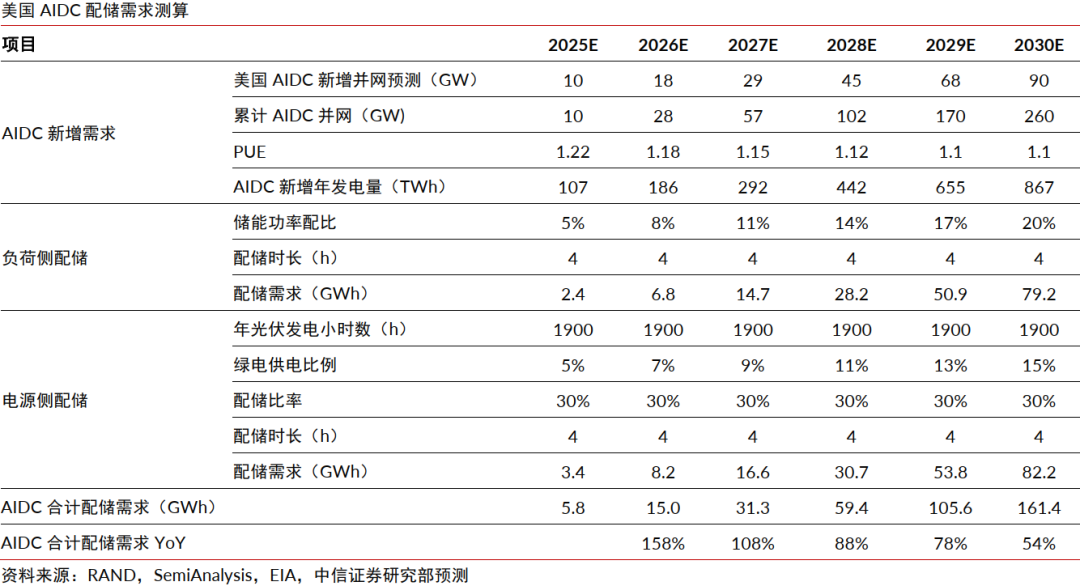

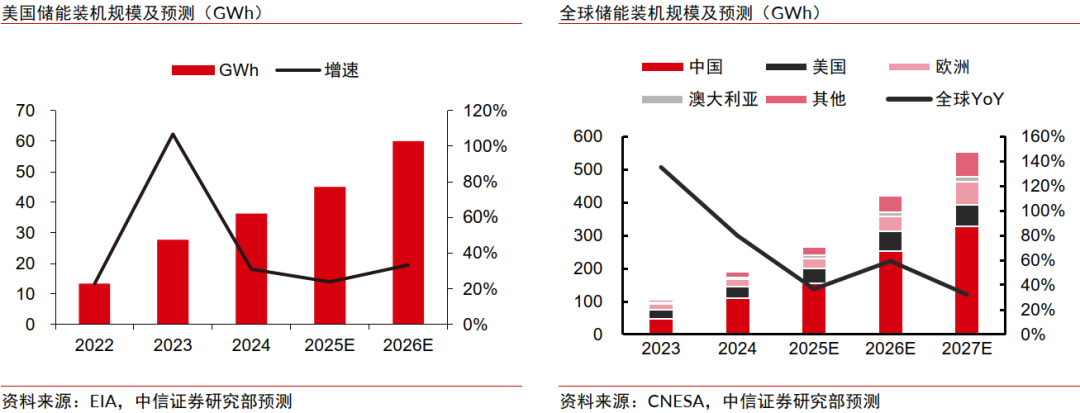

▍储能、SOFC、SMR、地热多点发力,构建短中长期接力的低碳供电体系。

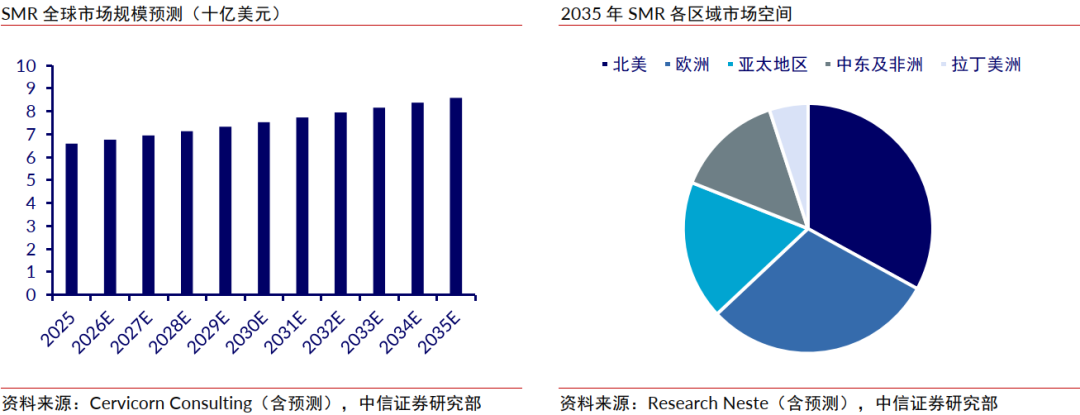

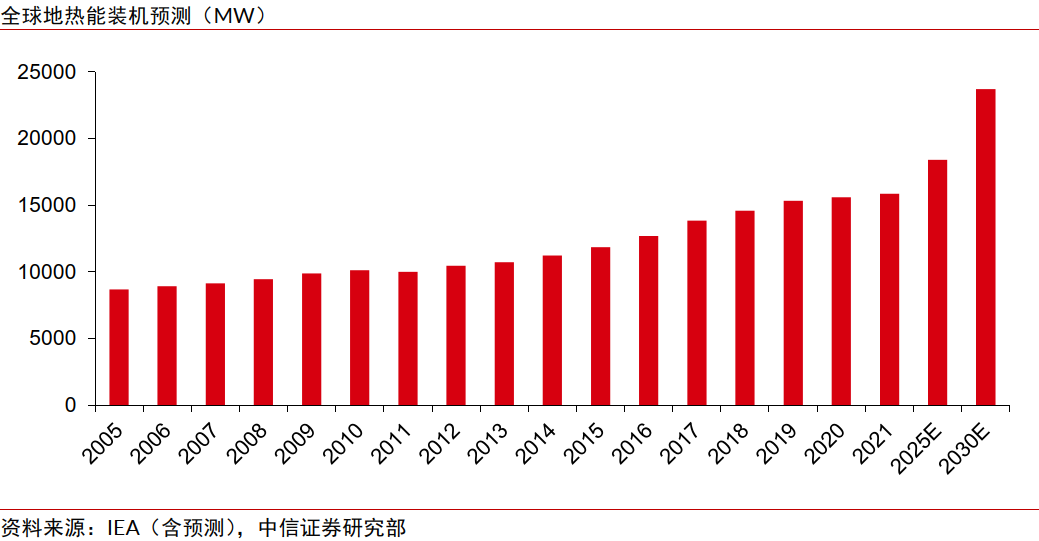

储能受益于 AIDC 负荷侧与电源侧双配储需求,我们预计2026年行业增速可达 158%,中国厂商凭借性价比优势加速出海;SOFC作为部署最快的低碳方案,90天即可交付且减碳30%以上,成本持续下降并迎来规模化订单;SMR小型模块化反应堆与增强型地热系统作为中长期低碳基荷电源,多技术路线并行推进,我们预计2028年后逐步进入商业化落地期,打开长期增长空间。

▍风险因素:

1)AIDC需求不及预期风险:若AI技术发展放缓或商业化落地不及预期,将导致AIDC建设进度与用电需求低于预测,进而影响自主供电设备需求。2)政策推进不及预期风险:美国各州对AIDC自主供电的支持政策若出现调整,或环保监管趋严导致项目审批延迟,将影响行业发展节奏。3)核心技术突破滞后风险:SOFC、SMR、EGS等技术若商业化进度慢于预期,将影响低碳电源的替代速度。4)供应链风险:燃机核心零部件等供应若出现中断,将导致设备交付延迟与成本上升。5)地缘政治与贸易壁垒风险:美国若出台针对中国电新设备的贸易限制措施,将影响中国企业的出海进程。

▍投资策略。

建议重点把握以下核心主线:1)燃气轮机产业链:优先布局已进入全球龙头供应链、具备热端部件量产能力的核心零部件厂商;2)储能环节:关注受益于 AIDC 负荷侧与电源侧双配储需求爆发的系统集成商与核心设备商;3)SOFC:关注已实现商业化落地、订单快速增长的燃料电池龙头;4)SMR 核电:布局核心设备与材料供应商,把握长期技术迭代机遇。

(文章来源:第一财经)