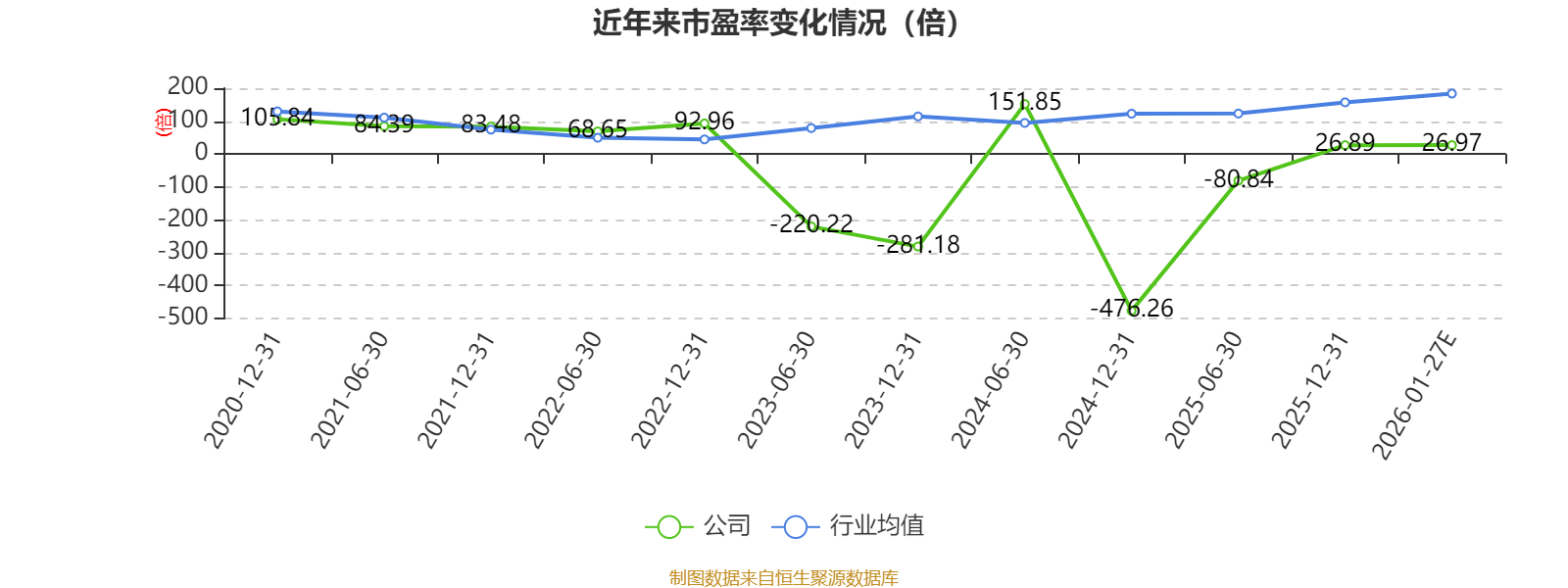

中证智能财讯赛微电子(300456)1月27日晚间披露2025年度业绩预告,预计2025年实现营业收入8.07亿元至8.4亿元;归母净利润14.14亿元至15.04亿元,上年同期亏损1.7亿元;扣非净利润亏损3.03亿元至3.91亿元,上年同期亏损1.91亿元;基本每股收益1.93元/股-2.05元/股。以1月27日收盘价计算,赛微电子目前市盈率(TTM)约为26.14倍-27.79倍,市净率(LF)约5.78倍,市销率(TTM)约47.74倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司从事的主要业务为MEMS芯片的工艺开发及晶圆制造,以及基于存量继续开展部分半导体设备业务。

据公告,公司业绩变动原因为,公司于2025年7月完成对原全资子公司Silex Microsystems AB(以下简称“瑞典Silex”)控股权的出售,本次股权交易完成后,瑞典Silex由公司全资子公司转变为公司参股子公司,不再纳入公司合并报表范围,由此产生的非经常性损益对本报告期归属于上市公司股东的净利润产生重大影响;上述股权交易是公司营业收入、MEMS业务收入下降、归属于上市公司股东的净利润大幅增长的主要原因。

公司北京MEMS产线(FAB3)的产能爬坡持续推进,除继续开展具有导入属性的工艺开发业务外,从工艺开发阶段转入风险试产、量产阶段的晶圆代工品类持续增加,报告期内北京FAB3工厂实现MEMS硅晶振及OCS(Optical Circuit Switch的缩写,即光链路交换器件)从工艺开发到小批量试生产的推进;但由于部分原有量产客户订单在报告期内因下游市场需求变化产生波动,北京FAB3工厂的收入出现下滑。此外,北京FAB3工厂研发投入依然保持较高强度,运营支出存在刚性,叠加折旧摊销等因素,北京FAB3工厂的亏损较上年扩大,该事项是导致公司扣除非经常性损益后的净利润亏损扩大的主要原因。

本着谨慎性原则,根据《企业会计准则》及公司会计政策的相关规定,公司对合并报表范围内截至2025年12月31日的应收账款、其他应收款、存货(主要为持有的二手半导体设备)等资产进行减值测试,对发生减值的资产计提资产减值准备,该事项是导致公司扣除非经常性损益后的净利润亏损扩大的重要原因。

自2025年7月公司出售瑞典Silex控制权至报告期末,公司仍持有瑞典Silex45.24%股权,由此产生的长期股权投资损益对本报告期归属于上市公司股东的净利润产生正向影响。

2025年9月,公司完成对青岛展诚科技有限公司(以下简称“展诚科技”)56.24%股权的收购。本次交易完成后公司合计持有展诚科技61.00%股权,展诚科技成为公司控股子公司,纳入公司合并报表范围,该事项对公司本报告期营业收入、扣除非经常性损益后的净利润产生正向影响。

公司本报告期确认瑞典Silex因控股权出让交易触发的大额股权激励费用,导致管理费用大幅增长,剔除该因素影响后,管理费用较上年小幅增加。

本报告期内销售费用略有下降、因报告期汇兑损失较上年同期增加导致财务费用增长,同时公司研发费用虽有所下降但继续保持了较高的投入强度。

本报告期内,预计非经常性损益对当期净利润的影响约为181479.75万元(主要影响因素为瑞典Silex控股权的出售),上年同期非经常性损益对当期净利润的影响为2072.18万元(主要影响因素为政府补助)。

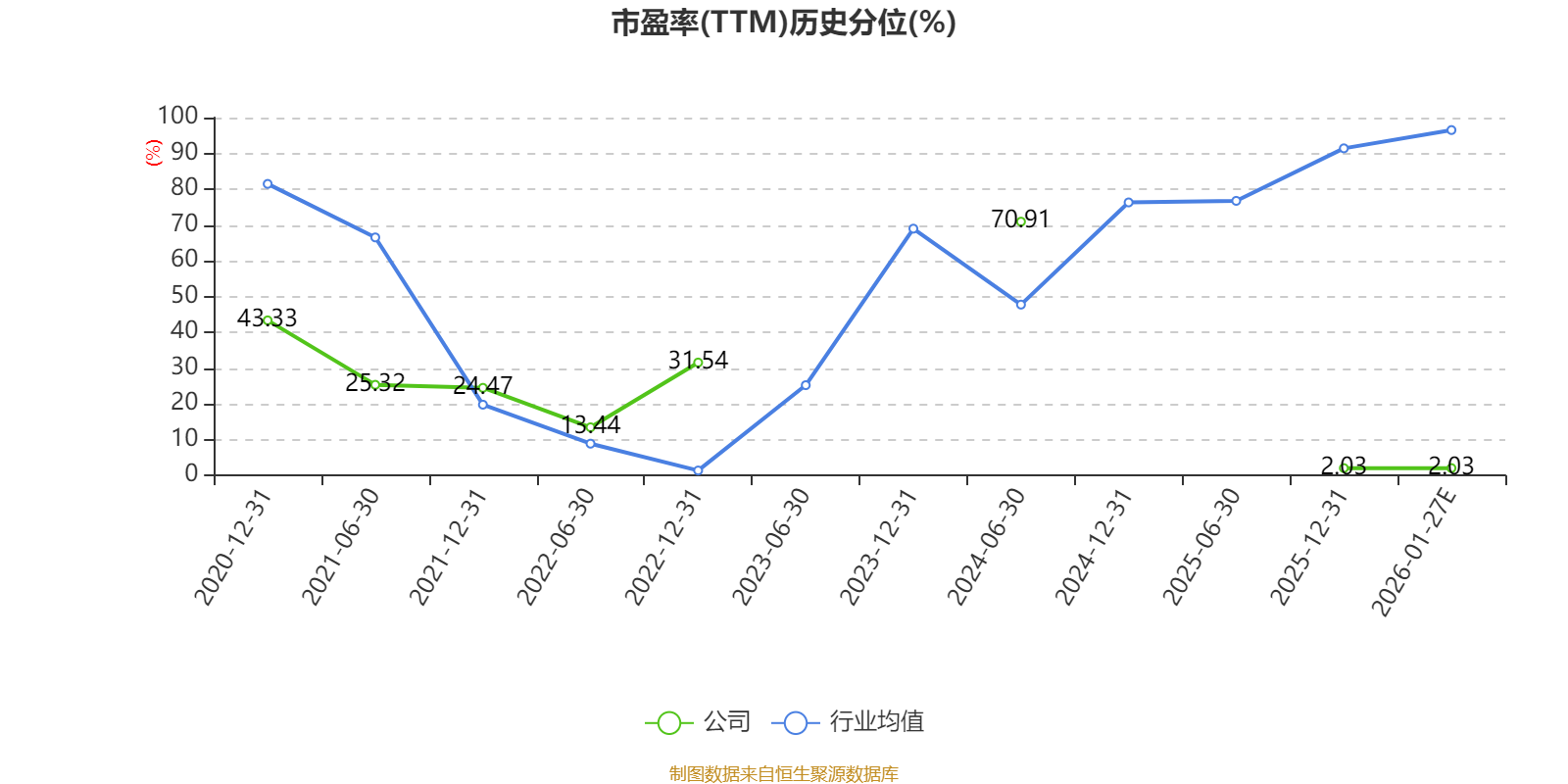

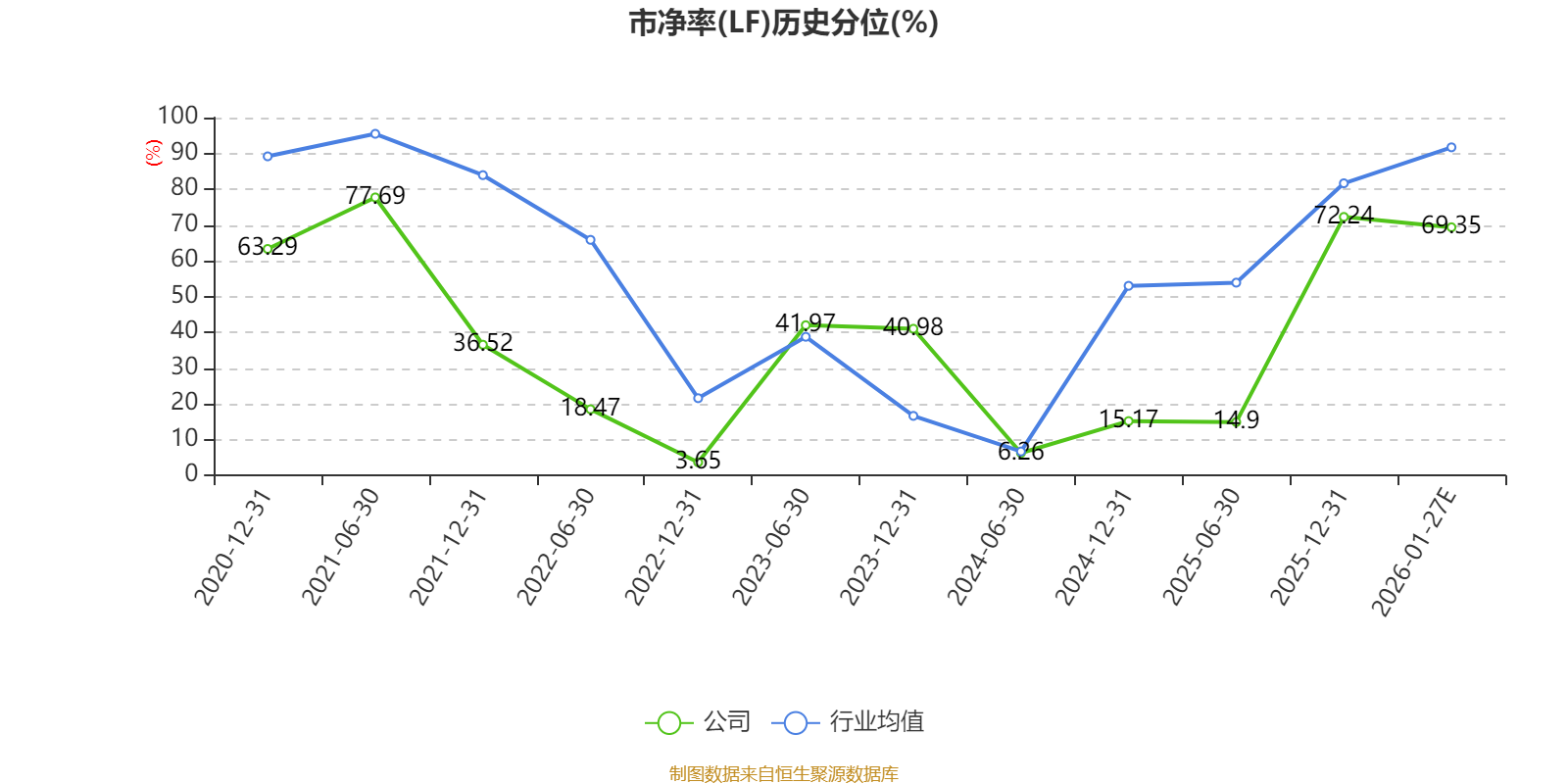

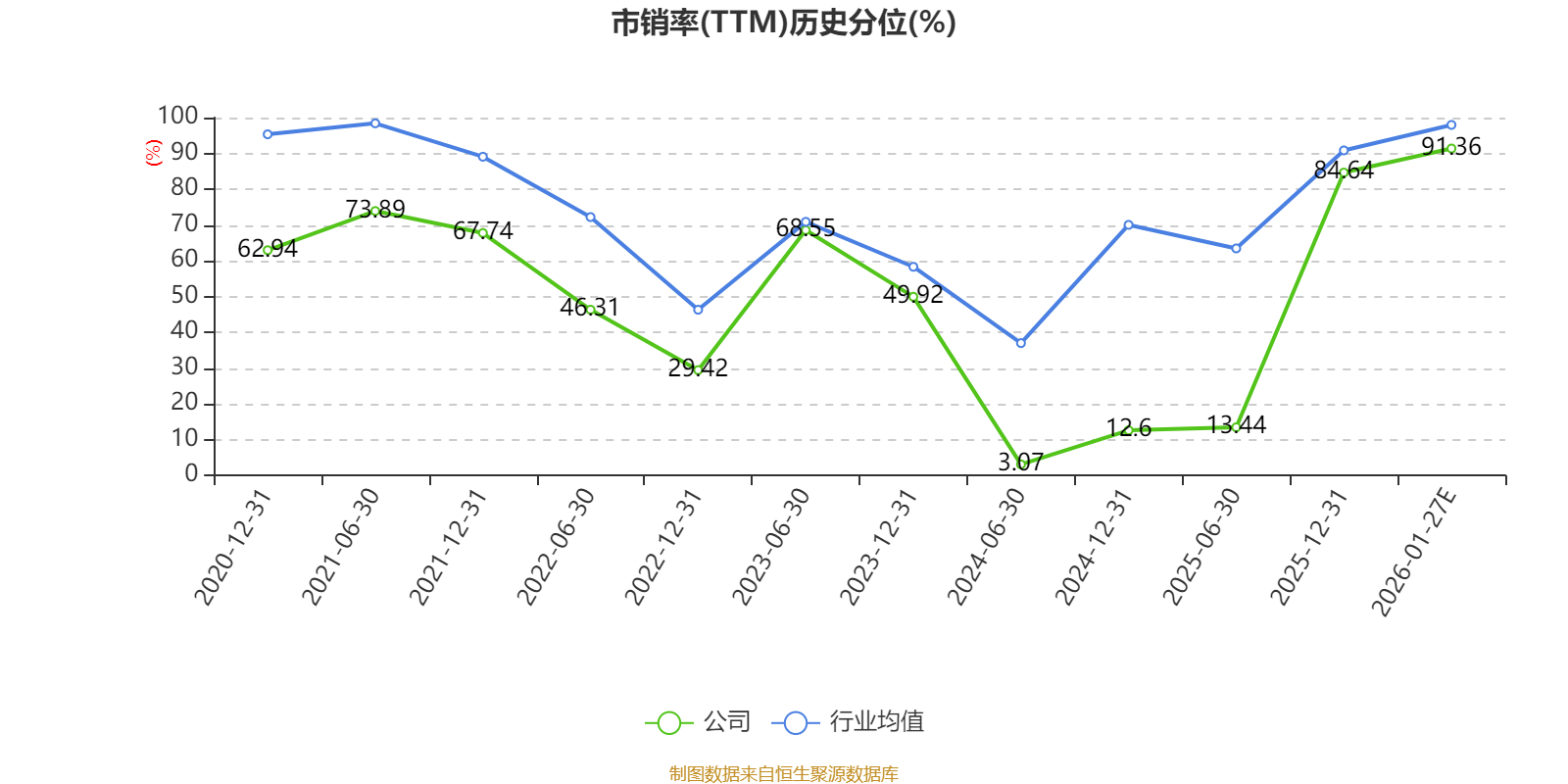

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)