深圳商报·读创客户端记者张弛实习生陈姝宁

1月26日,深圳华控赛格股份有限公司(证券简称:华控赛格,证券代码:000068)披露2025年度业绩预告,预计公司全年业绩同比由盈转亏,扣非后净利润亏损幅度较上年收窄。

来源:公司公告

业绩预告显示,2025年1月1日至12月31日期间,华控赛格预计归属于上市公司股东的净利润为亏损9700万元至1.2亿元,上年同期为盈利1703.47万元,同比减少669.43%-804.44%;扣除非经常性损益后的净利润为亏损4700万元至7000万元,较上年同期的亏损9738.46万元,亏损幅度收窄28.12%-51.74%;基本每股收益预计为亏损0.0964元/股至0.1192元/股,上年同期为盈利0.0169元/股。

对于业绩变动原因,华控赛格在公告中明确,归母净利润同比由盈转亏主要受两方面因素影响。

一方面,2025年上半年度,公司子公司与黑龙江七台河市新兴区人民政府就《七台河市锂离子电池负极材料项目投资合同》产生纠纷,公司结合法律顾问专业意见、综合评估仲裁结果可能性后,基于谨慎性原则确认预计负债5000万元,直接导致亏损增加5000万元。

另一方面,2024年公司因同方环境20.25%股权评估入账产生1.16亿元收益,显著增厚了上年利润,而2025年无此类事项。

华控赛格强调,公司扣除非经常性损益后的净利润亏损幅度有所收窄,主要原因为公司进行业务整合,通过并购子公司云数智优质资产提高公司盈利能力;通过优化债务结构,清偿和置换高息借款,减少财务费用;此外,公司加强费用管控,期间费用同比亦有所下降。

记者注意到,2019年12月,华控赛格及三级子公司与七台河市新兴区政府签订锂电相关投资合同,政府提供5000万元扶持资金及27.2万平方米约定条件土地、代建厂房,公司计划投入2亿元建设产线。

然而此后,该项目推进受阻,2021年披露受疫情影响未启动,2024年年报明确“工程已停工且预计不会再开工”并计提减值。2025年双方触发双向仲裁,政府索赔总额增至7396万元,公司反诉要求返还土地出让金并赔偿损失。

受此影响,2025年上半年公司基于谨慎性原则确认预计负债5000万元,当期归母净利润亏损8877.56万元,同比增亏63.50%;不过同期扣非后净利润亏损3866.40万元,同比减亏29.77%,主要得益于市场开拓推动营业收入增至3.26亿元,较上年同期增加18.25%,以及2024年年中偿还带息负债后财务费用减少。

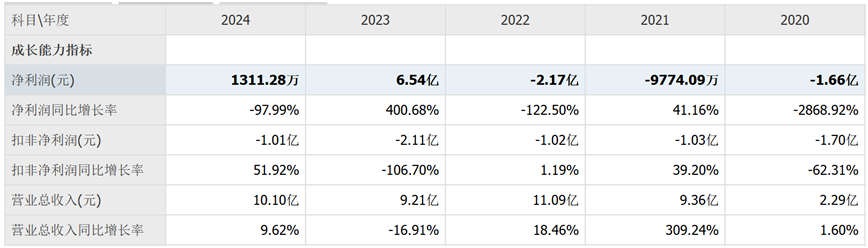

回看2020-2024年财务数据,华控赛格近几年来业绩整体呈现波动,且核心盈利能力较为薄弱。具体来看,公司2020-2022年及2024年扣非净利润均为亏损,2024年扣非亏损1.01亿元仅较2023年的-2.11亿元收窄51.92%。其中2023年净利润曾冲上6.54亿元,但2024年又骤降至1311.28万元,同比下滑97.99%。

记者注意到,2023年公司业绩短暂扭亏为盈,主要系处置子公司确认投资收益4.96亿元、坪山厂区货币补偿收益4.72亿元,上述收益为非经常性损益,不具备持续性。

此外,华控赛格营收增长也缺乏稳定性,其2021年同比激增309.24%后,2023年又出现下滑16.91%,2024年虽微增9.62%至10.10亿元,但扣非亏损局面仍未扭转,整体呈现“增收难增利”的状态。

二级市场上,截至1月27日收盘,华控赛格上涨0.28%报3.52元/股,总市值约35.43亿元。

(文章来源:深圳商报·读创)