相对近期纷纷发起上市冲击的国产GPU公司来说,天数智芯在成立时间上,算是“大哥”。

这家成立于2015年的公司,于2018年正式启动通用GPU设计并完成A轮融资;2021年推出中国首款通用GPU产品并量产交付。彼时,上述近期宣布上市的GPU公司均刚成立不久。

根据弗若斯特沙利文统计,在中国芯片设计公司中,天数智芯是首家实现推理和训练通用GPU芯片量产的公司,也是首家采用7nm工艺技术达成该成果的公司。

相比上市节奏接近的同行,天数智芯的不同之处在于,创始人李云鹏有深厚的软件行业经历,曾在甲骨文(Oracle)工作近十年。这构成了天数智芯早期就强调软硬件系统性协同的基因。

目前,这家成立十年的AI芯片公司背后汇聚了众多来自芯片大厂的研发人才,正推动第三代训练类产品量产。截至上半年,公司已向交付超过5.2万片通用GPU产品。

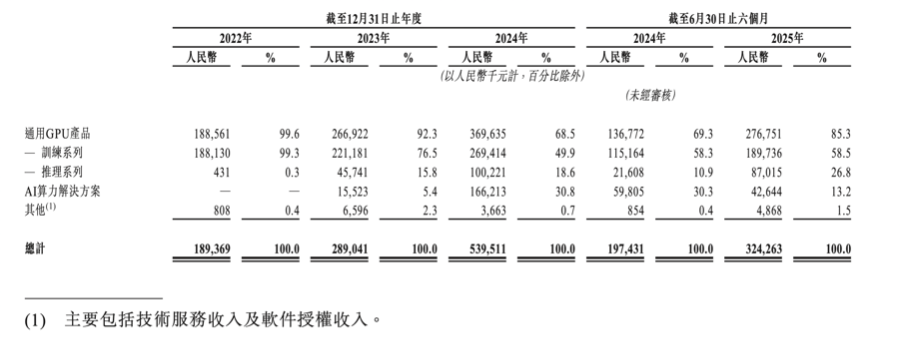

根据公司在港交所披露的资料集,其收入构成中,通用GPU产品中的训练系列一直是收入主要来源,也是公司毛利率的重要支撑;推理系列的收入正在逐渐爬坡;公司也将业务进一步拓展到受综合因素影响更大的AI解决方案业务方面。

天数智芯也未避免AI芯片公司均要面临的亏损命题,不过资料集显示,公司近些年正在通过优化成本控制和产品组合、增强营运效率等方式来降低净亏损率。

业务扩围

自2021年正式推出第一款通用GPU产品——第一代训练系列天垓Gen 1,公司的芯片产品研发似乎进入加速阶段。

第二年,公司推出第一及第二代推理系列智铠Gen 1及智铠Gen 1X;2023年推出第二代训练系列天垓Gen 2并实现量产;2024年推出第三代训练系列天垓Gen 3。

资料集显示,2022年至2024年间,公司分别实现收入1.89亿元(人民币,下同)、2.89亿元(+52.91%)、5.40亿元(+86.85%),复合年增长率68.8%;2025上半年收入为3.24亿元,已占2024全年60%。

这意味着,近些年成长过程中,公司的业务范围也逐渐从AI训练,延伸到AI推理和智算解决方案等多个维度。

拆分来看,AI训练类产品的销售表现相对稳定,随着迭代的产品有更好性能表现,也实现了较高的销售价格。

资料集显示,在AI训练方面,公司基于已实现量产和销售的两款天垓系列产品天垓Gen 1及天垓Gen 2,出货量在2022-2024年间维持在7千片左右水平。这是源于客户对更高性能的天垓Gen 2需求增加,同时公司强化了销售力度,并加快对前一代天垓Gen 1库存销售的进度。

同期,公司平均售价从2.44万元左右抬升到3.86万元左右,同样由于定价高于前一代的天垓Gen 2推出和销售规模扩大。虽然从半年度看,平均售价有所下滑(截至2025年上半年的平均售价约为3.04万元),但这是由于公司加速销售Gen 1降低了售价。

此外,已经于2024年三季度发布的天垓Gen 3产品,进一步增强了计算效能,并重点提升了大规模集群效率和互联互通能力,该产品计划在2026年一季度开始量产。

AI推理方面主要产品是智铠系列,自2022年12月发布以来,先后在企业AI部署、大语言模型的生产规模服务、实时影像处理与分析等方面场景落地应用。

相比训练类产品,推理类产品销售提升幅度更快但单价略低。在2022-2024年间,两款产品(智铠Gen 1及智铠Gen 1X)整体出货量从38片大幅提升到9.8千片;平均售价受市场竞争激烈所影响,从1.14万元左右下降到1.02万元左右,截至今年上半年为9200元左右。

根据业界预估,在当前阶段,AI推理市场的需求和增幅将超过AI训练,而国内AI芯片此前就多在AI推理市场积极竞争,由此不难理解公司两类芯片业务的差异化财务表现。据透露,下一代智铠产品将专门针对新兴/最新的大语言模型进行优化。

基于芯片产品的能力积累,进一步面向客户提供综合解决方案是必然路径。因此在2023年公司开始提供AI算力解决方案,分别有通用GPU服务器和通用GPU算力集群等产品形式。

资料集显示,在2023年公司的方案项目数为6个,到2024年月升到26个,截至今年上半年则有10个项目。考虑到解决方案通常需要引入第三方机构产品进行匹配,其销售均价会有所波动,起步初期为260万元,在业务飞速提升的次年为540万元,今年上半年则是430万元。

身处高投入的行业,天数智芯与同业一样,也未摆脱亏损状态。在2022至2024年间,分别录得净亏损5.54亿元、8.17亿元、8.92亿元。截至今年上半年,公司录得亏损6.09亿元。

对于亏损原因,公司方面分析是由于常年高研发投入、规模效应有限、处在商业化初期、销售和行政等经营性开支增加有关。

资料集显示,公司过去三年在研发方面的投入远高于营业收入。2022-2024年间,研发开支分别为4.57亿元、6.16亿元、7.73亿元,占同期总收入比重的241.1%、213.1%、143.2%。据称,这主要被用于开发新产品及解决方案并优化现有产品。

提升盈利

成长到一定阶段后,实现更好的盈利能力成为国内AI芯片公司普遍被关注的问题。天数智芯为此进行了详细拆解。

按毛利率表现看,公司通用GPU芯片产品盈利能力更好,而AI解决方案由于需要集成外部第三方产品会对盈利能力有一定影响。

其中,训练类业务无论从收入规模还是毛利率方面,都是天数智芯的收入来源重点,当然近两年随着推理类产品和AI解决方案业务推出,训练类产品所占比重有所下调。

资料集显示,公司训练系列产品收入从2022年的1.88亿元提升到2024年的2.69亿元,占公司收入比重大约从99%下调到50%;截至今年上半年为1.9亿元,收入比重为58.5%。毛利率维持在53%-61%的较高水平且整体在稳健攀升。

这被归因为销售技术性能提升及定价更高的新推出产品。尤其是公司于2023年第四季度开始量产天垓Gen 2,其收入贡献占训练系列总收入的比重由2023年的30.1%增至2024年的87.9%,也反映到毛利率表现上。

推理系列在2023年开始处于收入爬坡阶段,因此当年收入0.46亿元,占比15.8%,逐渐提升到今年上半年0.87亿元,占比26.8%。毛利率则从初期的35.8%水平逐渐攀升到2024年的46.7%,当然在今年上半年有所下调到32%。

出现波动同样与产品构成有关。公司推理系列的两款产品中,智铠Gen 1定价高于低功耗的智铠Gen 1X,前者收入贡献占推理系列收入的百分比从不到两成提升到2024年的超过九成,也拉动毛利率提升。

不难发现,更高性能的产品与训练及推理系列的更高毛利率息息相关。公司方面提到,拟进一步提升产品组合的整体性能及技术复杂性,从而增强定价能力。

不过收入比重同样在稳步提升的AI算力解决方案业务,则面临更为复杂的现状。

这类业务由于通常需要集成外部第三方的组件,且解决方案可以深度定制,导致会对业务毛利率带来综合影响。

公司方面提到,计划通过更好的设计标准化和与生态系统合作伙伴的更深入合作来改善成本控制,以降低外部采购成本。此外,也计划侧重于对性能和定制化有更高需求的用例,开发具有更好利润潜力的新产品和解决方案,如高级AI模型训练或金融风险建模等。

由此取得了一定成效,AI算力解决方案的毛利率从2023年的25.9%增长到2024年的31.7%,截至今年上半年为45.7%。

资料显示,公司整体净亏损率由2022年的292.3%下降至2024年的165.4%,截至今年上半年则是187.9%。主要归因于优化成本控制、产品组合及增强营运效率。

经历高管调整后,公司如今的CEO兼董事会主席盖鲁江在加入公司前,有约17年的财务及投资经验;首席运营官刘峥曾在中国联通、中国网通等通信公司任职。而管理团队中,有多名副总裁曾任职超威半导体(上海)有限公司(AMD附属公司),还有高管曾任职英伟达等公司。

值得一提的是,成立十年,天数智芯每年都有融资发生,最新一笔发生在今年5月。

(文章来源:21世纪经济报道)