12月22日,上海壁仞科技股份有限公司(以下简称“壁仞科技”)启动招股。其公告表示,在港上市拟发行24769.28万股H股,预期H股将在2026年1月2日开始交易。

从12月15日获得境外发行上市及境内未上市股份“全流通”备案通知书,到12月17日通过港交所上市聆讯,再到12月22日开启招股,壁仞科技在短短一周内完成了上市前最后冲刺。

紧随科创板迎来“国产GPU第一股”摩尔线程后,“港股GPU第一股”即将诞生。

从“大芯片”做起

2019年9月,前商汤科技总裁张文在上海创立了壁仞科技。他招募了前海思自研GPU团队负责人洪洲等顶尖人才,共同组建了壁仞科技的核心团队。

首款产品,壁仞科技便瞄准了用于训练及推理的芯片。

对于这一选择,张文在2021年接受访谈时回忆道,受制于资金和人才,当时绝大多数芯片创业公司在开始做第一款芯片时,会选择从“小芯片”开始做,对标的是国际大厂的上一代产品或上、上一代产品。但考虑到“大芯片”和“小芯片”都需要三年才能落地,他拍板决定对标国际大厂的下、下一代产品,而不是上、上一代产品。

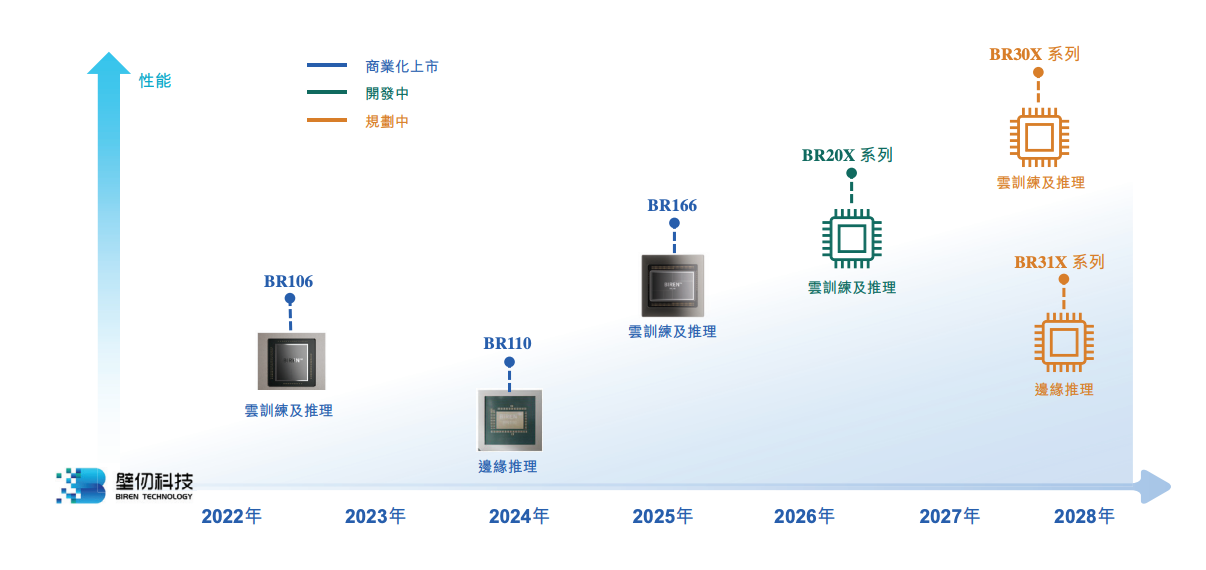

2020年,壁仞科技开始研发BR106。这款产品在约三年内成功实现从设计到商业化:2021年完成BR106的设计且首款芯片BR106流片成功,2023年1月BR106实现量产。

为支持从云端到边缘的广泛的AI模型训练与推理应用,壁仞科技的第二款产品选择了边缘及云推理芯片。

作为壁仞科技的第一代边缘及云推理芯片,BR110可应用于嵌入式边缘计算场景,如工控系统、机器人及其他嵌入式设备,于2022年流片成功,于2024年10月实现量产。

2024年,壁仞科技开始研发第二代特专科技产品“BR20X”。BR20X系列是该公司基于第二代架构开发的下一代旗舰数据中心芯片,计划用于云训练及推理。

相较于现有产品,BR20X配备了更大更快的内存、更高速的互连带宽及超节点系统设计,预期将在第一代产品成熟芯片设计的基础上提供更强的单卡运算能力,同时增强对FP8、FP4等更广泛数据格式的原生支持。

此外,该公司正同步规划未来一代BR30X产品用于云训练及推理以及BR31X用于边缘推理,预计BR30X及BR31X可提供更强算力、大内存容量、更强生态系统适应性、更好的可扩展性及更低的TCO。

目前,壁仞科技已完成BR20X的架构设计,正进行物理设计及流片验证,BR20X预计将于2026年实现商业化上市;正进行BR30X及BR31X产品的可行性分析及初步研发,预计将于2028年实现商业化上市。

“Chiplet+先进封装”技术路线

为了提高国内替代供应商制造的芯片的性能,壁仞科技采用了芯粒设计等措施。灼识咨询的资料显示,壁仞科技是中国首家采用2.5D芯粒技术封装双AI计算裸晶的公司。

芯粒(Chiplet)方法是解决传统单片IC制造局限性的关键策略。壁仞科技指出,这种灵活、可扩展且具成本效益的技术,可以缩短复杂GPGPU芯片的上市时间。

此外,先进的封装技术实现了芯粒等创新设计理念,可以有效解决芯片物理限制带来的挑战,并在成本、良率及设计灵活性方面表现出显著优势。

壁仞科技的芯粒设计也利用先进的芯片封装技术,提高了芯片和内存的集成度。该技术涉及将多个裸晶(如GPU SoC、内存等)堆叠并连接到单个封装中,以实现更好的整体性能。这在AI训练工作负载、云计算及需要高速数据处理及最小延迟的应用中尤其有用。

2025年,壁仞科技通过芯粒技术将两个BR106裸晶和四个DRAM集成到一个封装中,推出了高性能BR166芯片。BR166在峰值算力、内存、视频编解码、互连等方面性能是BR106的两倍。

招股书透露,壁仞科技还在研发3D堆叠、CPO(共封装光学)等先进技术:3D堆叠技术可垂直堆叠封装多层芯片,集成更多晶体管及内存,提升芯片计算密度及内存带宽;CPO将光学模组与GPU整合,能够缩短传输距离、降低能耗,用于大型数据中心数以万计芯片的GPU集群互连。

从超节点到集群

AI芯片往往不是以裸片的形式直接交付,而需要集成到复杂的硬件系统或板卡中才能发挥效能。这也考验着AI芯片设计厂商的硬件系统设计能力。

基于GPU芯片,壁仞科技打造了壁砺系列商用硬件产品线。其产品组合包含采用自研GPGPU芯片的PCIe(外围组件高速互连)板卡、OAM(开放式加速器模块)及服务器等。

其中,服务器可以互连为超节点,并进一步扩展为服务器集群,以满足大规模算力日益增长的需求。

壁仞科技的GPU芯片也可以大规模智能计算集群的形式交付,该集群由大量互联的GPGPU单元构成,在BIRENSUPA软件平台的调度下,协同执行并行处理任务。

但传统GPU卡只能与服务器主机连接。为提高智能计算集群的可扩展性,壁仞科技开发了专有的BLink系统,可以实现GPU卡之间的连接,最大双向数据传输速率高达每通道64GB/s,共4至8条通道。

2024年,壁仞科技获得了具有里程碑意义的商业化AIDC千卡GPU集群项目,并将其GPGPU集群部署在5G新通话及其他应用场景。

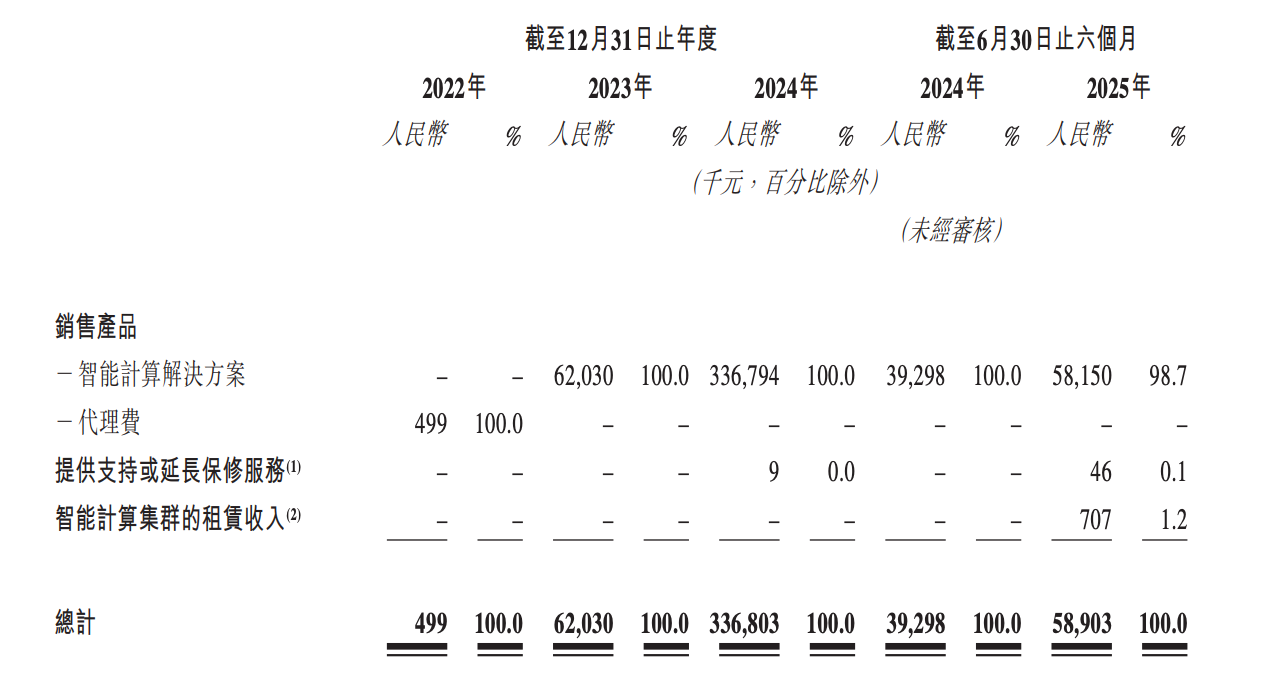

在此基础上,该公司还开发了智能计算集群租赁服务。2025年上半年,壁仞科技实现了智能计算集群的租赁收入70.7万元,贡献了当期收入的1.2%。

成立以来持续亏损

壁仞科技在2022年8月实现特专科技产品的商业化,当年实现0.5百万元收入。

2023年,该公司开始从智能计算解决方案产生收入,并获得了12名特专科技产品客户,贡献收入0.62亿元。

2024年,壁仞科技的收入增长至3.368亿元。这主要得益于每名客户收入的增加,导致智能计算解决方案的收入增加。2024年,该公司的客户主要为特定行业的领先参与者,而2023年的客户则规模较小,主要购买智能计算解决方案供试用。

2025年上半年,壁仞科技的收入由去年同期的0.393亿元增长至0.589亿元。壁仞科技表示,主要由于该公司引入了更多特定行业的领先企业,从而优化客户结构,增加了智能计算解决方案的收入。

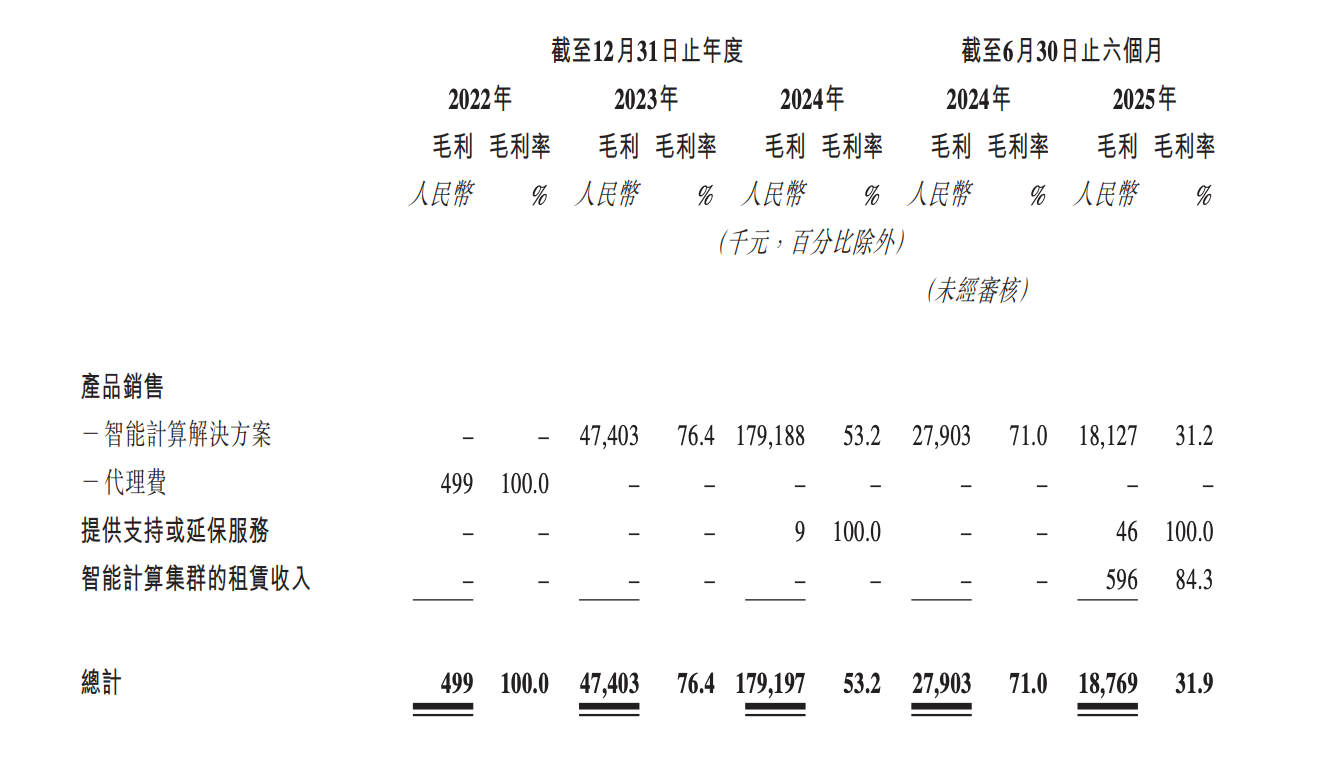

从毛利来看,2022年、2023年、2024年、2025年上半年,壁仞科技分别录得毛利49.9万元、0.474亿元、1.792亿元、0.188亿元,同期、毛利率分别为100%、76.4%、53.2%、31.9%。对于毛利率下滑,壁仞科技表示变动主要由于客户特有需求使得售出产品组合有变。

同期,该公司研发投入巨大:2022年、2023年、2024年、2025年上半年,其研发开支分别为10.179亿元、8.856亿元、8.27亿元、5.716亿元,占当期总收入的比例分别为203980.0%、1427.8%、245.5%、970.4%。

因此在2022年、2023年、2024年、2025年上半年,壁仞科技分别产生年内亏损14.743亿元、17.44亿元、15.381亿元、16.005亿元。

其预计,2025年的亏损净额将大幅增加,这主要由于研发开支上升、财务成本上升。其中,研发开支上升主要是该公司计划加强研发投资以推动BR20X等新一代产品的流片进程。

按2024年收入计算,壁仞科技在中国智能计算芯片市场及GPGPU市场分别拥有0.16%及0.20%的市场份额。展望2025年,其预计在中国智能计算芯片市场、GPGPU市场分别约占0.19%、0.23%的市场份额。

截至2025年12月15日,壁仞科技有24份未完成的具有约束力的订单,总价值约为8.218亿元;另外订立了五份框架销售协议及24份销售合同,总价值约为12.407亿元。

(文章来源:21世纪经济报道)