12月19日,深圳市兆威机电股份有限公司(简称“兆威机电”)向港交所提交上市申请书,联席保荐人为招商证券国际、德意志银行。兆威机电(003021)已于2020年12月4日在深交所上市。如果成功在港上市,兆威机电将成为又一家“A+H”上市公司。

按2024年收入计,兆威机电是中国最大的一体化微型传动与驱动系统产品提供商,是全球第四大一体化微型传动与驱动系统产品提供商(根据弗若斯特沙利文报告),市场份额分别为3.9%及1.4%。

根据弗若斯特沙利文报告,中国一体化微型传动与驱动系统市场规模已由2020年的203亿元增长至2024年的332亿元,年均复合增长率达13.0%;预计在产业升级与技术进步推动下,该市场将于2029年达到726亿元,2025年至2029年的年均复合增长率将进一步提升至17.3%。

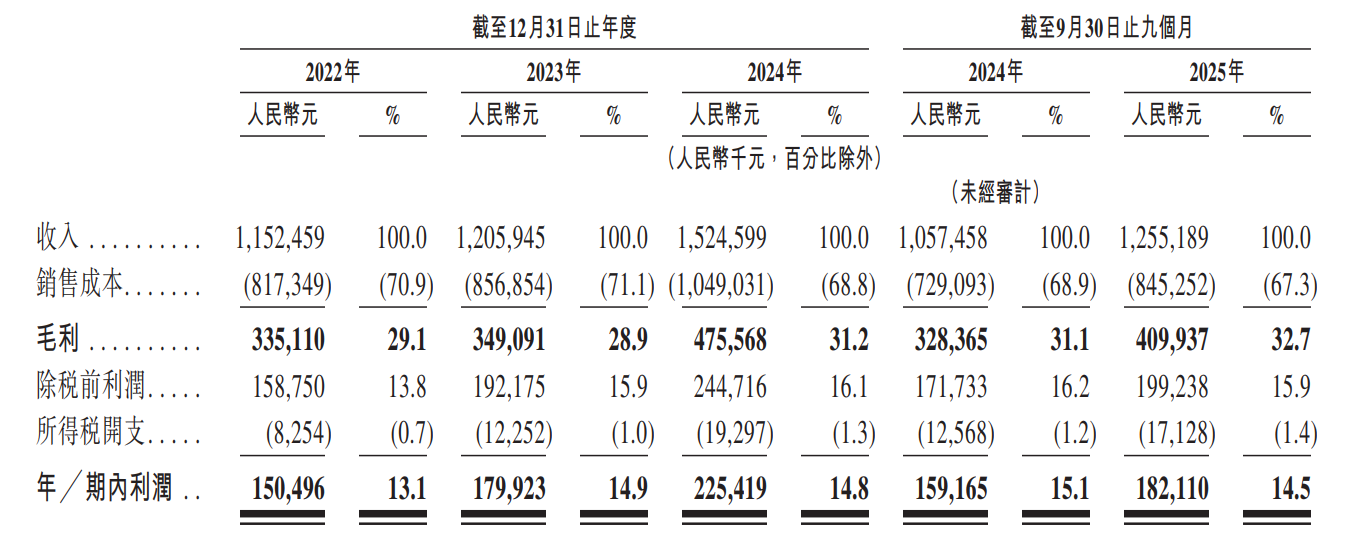

业绩方面,2022年、2023年及2024年,兆威机电收入分别为11.52亿元、12.06亿元及15.25亿元。2025年前三季度,兆威机电的收入由2024年同期的10.58亿元增长至12.55亿元。

兆威机电已选择性地进入部分海外市场,包括若干欧洲及北美洲国家,成功打入多家全球行业龙头企业的供应链体系,从而建立了全球化布局的先发优势与坚实基础。

报告期内(2022年至2024年、2025年前三季度),公司来自位于中国以外地区和国家的客户收入分别为1.463亿元、1.572亿元、2.124亿元及1.452亿元,分别占同期总收入的12.7%、13.0%、13.9%及11.6%,海外占比仍低。

报告期内,公司的净利润分别为1.51亿元、1.8亿元、2.25亿元及1.82亿元。

截至2025年9月30日,兆威机电已在中国深圳、东莞及苏州建立生产基地。报告期内,深圳生产基地的利用率分别为82.2%、80.4%、80.8%及81.0%,同期东莞生产基地的利用率分别为83.9%、77.5%、81.4%及85.3%。

公司的客户主要包括来自多个行业领域的企业,例如汽车企业、工业企业、消费电子企业、医疗器械企业及电信企业等。公司采用直销模式与客户交易。报告期内,公司前五大客户的收入分别占当年总收入的38.2%、50.7%、46.6%及44.2%,客户较为集中。

现金流方面,2024年公司经营净流入1.24亿元,同比下降36%,主要因存货及应收同步攀升。各报告期末,公司的贸易应收款项及应收票据分别为3.84亿元、4.34亿元、5.78亿元及5.53亿元,同期贸易应收款项及应收票据的减值分别为1950万元、2590万元、3320万元及3110万元;存货分别为1.73亿元、1.65亿元、1.84亿元及2.07亿元。

原材料是公司总销售成本中主要组成部分,原材料价格直接影响毛利率。销售成本占公司总收入的七成左右,其中材料成本占同期总销售成本均超过七成。公司主要使用的原材料包括标准电机、塑料、齿轮、轴、支架、模具材料、轴承等。由于大宗商品市场的供需趋势、运输成本、政府法规和关税、地缘政治事件、汇率变化、价格管制、经济环境和其他不可预见的情况,该等材料的价格容易出现大幅波动。如果公司无法以合理的价格及时获得充足的优质原材料供应,或原材料成本大幅上涨而公司无法将其全部转嫁予客户,经营业绩会直接受影响。

招股书披露,最近几年公司并未为若干员工足额缴纳社会保险和住房公积金供款。各报告期末,为员工缴纳的社会保险和住房公积金欠缴总额分别为2690万元、3470万元、3010万元及2480万元。同期,公司因未足额缴纳社会保险而可能面临的最高潜在滞纳金分别为310万元、770万元、510万元及120万元。若未在相关社会保险主管部门要求的规定期限内完成补缴,公司可能面临欠缴总金额一至三倍的罚款。

兆威机电在招股书中还提示了公司面临的部分主要风险因素,包括:潜在市场规模及客户对一体化微型传动与驱动系统产品的需求的增长率存在不确定因素;下游行业增长放缓;未能及时推出新产品以适应客户需求和技术进步;未能留住现有客户、吸引新客户或增加客户支出;未能向新的行业纵向领域和应用场景拓展;与海外扩张相关的风险;未能提升品牌知名度及销售和营销能力等。

(文章来源:深圳商报·读创)