深圳商报·读创客户端记者李耿光

12月18日,深圳交易所公告,深圳大普微电子股份有限公司(简称“大普微”)创业板IPO项目将于12月25日上会。大普微将成为创业板首家上会的未盈利IPO企业。

值得一提的是,今年6月18日,创业板正式启用第三套标准,支持优质未盈利创新企业上市。6月27日,大普微首发上市申请获深交所受理,成为创业板首家获受理的未盈利企业。保荐机构为国泰海通。

据招股书(上会稿),大普微主要从事数据中心企业级 SSD 产品的研发和销售,是业内领先、国内极少数具备企业级 SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。

报告期内(2022年至2025年上半年),公司企业级SSD累计出货量达4,900PB以上,其中搭载自研主控芯片的出货比例达 75%以上。根据 IDC数据, 最近三年国内企业级 SSD市场中公司占有率稳居市场前列,国际厂商仍占据主导地位。

客户资源方面,目前公司已覆盖Google、字节跳动、腾讯、阿里巴巴等互联网与AI巨头,新华三、联想等服务器厂商,以及三大通信运营商和金融、电力行业知名企业。2025 年,公司已通过 Nvidia、xAI 两家全球AI头部前沿公司测试导入,后续有望逐步放量,形成了明显的客户资源优势。

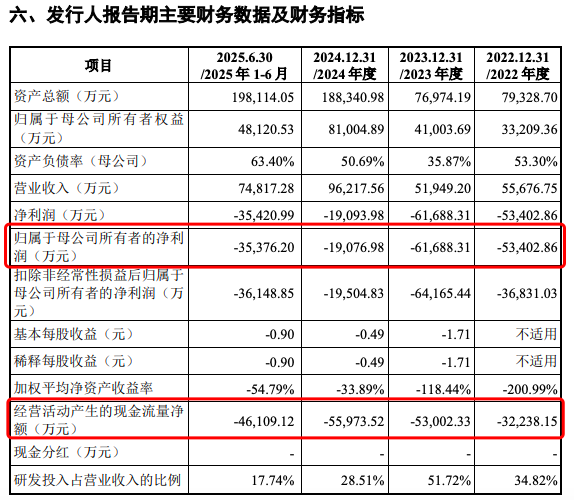

业绩方面,2022年至2024年,大普微营业收入分别为5.57亿元、5.19亿元和9.62亿元,最近三年营业收入复合增长率达31.46%,收入规模整体呈持续增长态势。2025年1-6月,公司实现营业收入7.48亿元,但亏损扩大至3.61亿元。

大普微表示,报告期内,公司主营业务收入规模持续扩大,但在存储行业下行周期超调、 产品市场价格大幅下跌、发展早期业务规模较小的背景下,整体处于亏损状态。

具体来看,报告期内,公司归属于母公司股东的净利润金额分别为-53,402.86万元、-61,688.31万元、-19,076.98万元和-35,376.20万元,三年半累计亏损16.96亿元。

报告期内,公司营业毛利分别为-52.49万元、-14,091.23万元、26,245.74万元和-547.96万元,毛利率分别为-0.09%、-27.13%、27.28%和-0.73%,存储行业行情震荡导致公司产品毛利存在波动。

在招股书(上会稿)中,大普微特别提到“尚未盈利且存在累计未弥补亏损风险”。公司预计2025年较2024年亏损增加,且预计最早于2026年整体实现扭亏为盈,系基于2026年营业收入保持持续增长、毛利率提升、期间费用率降低、资产减值损失规模处于较低水平的预期。

同时,公司预计2025年和2026年将发生3.60亿元~4.10亿元的研发投入,期间费用率将下降至15%-25%,资产减值损失保持稳定,若公司业务规模增长、费用控制或存货规模管理不及预期,无法实现前述预计费用及资产减值情况,公司可能无法实现预期净利润。

截至2025年6月末,公司未分配利润为-9.45亿元,存在未弥补亏损,预计短期内无法进行利润分配,对投资者的投资收益造成一定影响。

存货问题不容忽视。报告期内,公司存货账面价值急剧攀升,从2022年末的3.18亿元增至2025年6月末的9.84亿元。同时,截至2025年6月末存货跌价准备余额也高达2.27亿元。若未来原材料价格或产品售价大幅下跌。高额存货不仅占用了大量资金,还面临着跌价风险。

现金流持续为负也加剧了财务压力。报告期各期,公司经营活动产生的现金流量净额分别为-3.22亿元、-5.30亿元、-5.60亿元和-4.61亿元,累计净流出超18亿元。反映自身“造血”能力严重不足,依赖外部融资。

作为未盈利企业上市的 “尝鲜者”,大普微收到深交所两轮审核问询,核心问题集中在业绩波动、盈利能力、定价政策等关键领域。其中,深交所就公司实现盈利的时点及对业绩预测的准确性、2025年上半年毛利率下滑的原因及持续下滑风险等问题进行了重点问询。

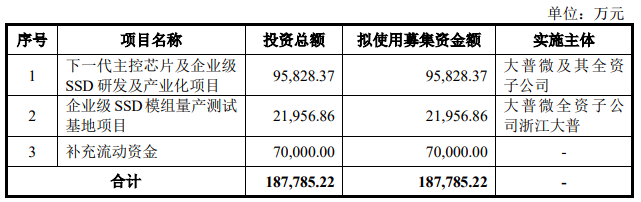

大普微本次公开发行股票数量不超过4362.16万股,拟募集资金18.78亿元,其中,9.58亿元用于下一代主控芯片及企业级SSD研发及产业化项目,2.20亿元用于企业级SSD模组量产测试基地项目,7亿元用于补充流动资金。

(文章来源:深圳商报·读创)