界面新闻记者赵阳戈

时隔两年半,重庆宇隆光电科技股份有限公司(以下简称“宇隆科技”)再度向资本市场发起冲击,本次由沪市主板转向创业板,募资规模也从15亿元调整为10亿元。

作为已在科创板上市的莱特光电的“兄弟公司”,宇隆科技由同一实际控制人王亚龙、李红燕夫妇掌控,其业务聚焦于显示面板核心部件。然而,在高度依赖单一大客户、产品定价承压、研发投入占比走低等多重现实挑战下,宇隆科技上市之路能否真正畅通,仍需打上一个问号。

这并非宇隆科技首次尝试登陆资本市场。早在2023年,公司便有过IPO尝试。然而,在2023年3月4日获得受理后不久,其IPO进程便因财务资料过期而被中止。2023年6月,宇隆科技与保荐机构中信证券共同撤回上市申请文件。

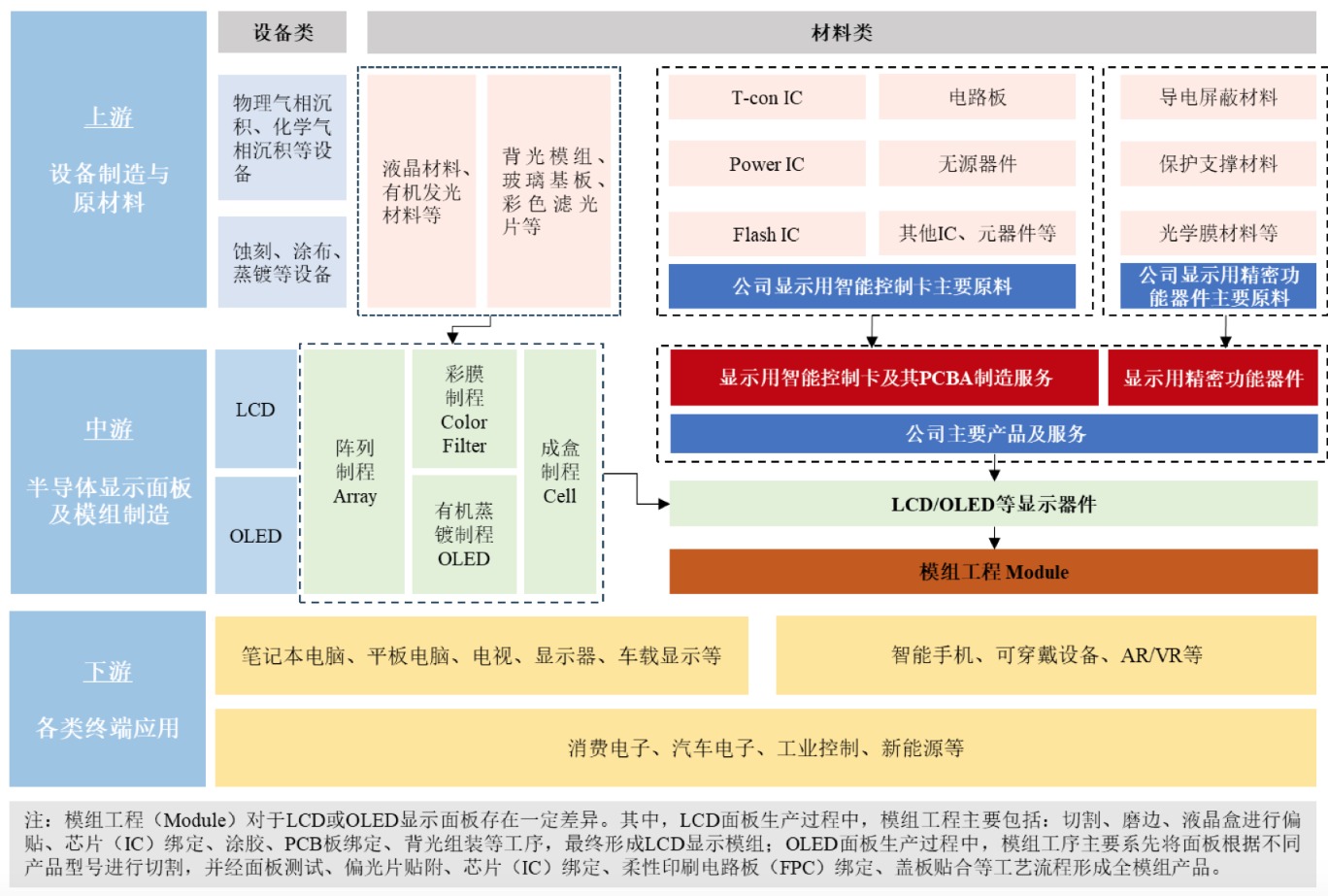

根据公开资料,宇隆科技的主营业务为LCD、OLED等新型半导体显示面板的专用显示用智能控制卡及其PCBA的制造与服务,同时配套生产显示用精密功能器件。其中,显示用智能控制卡是公司的核心业务,2025年上半年贡献了63.91%的营业收入;显示用精密功能器件的收入占比为33.6%。

本次IPO受理前夕,11月12日,宇隆科技宣布与韩国上市公司纽禄美卡(Neuromeka)共同出资设立合资公司——重庆隆美卡智能机器人有限公司,旨在现有业务基础上向协作机器人领域拓展。

来源:说明书

宇隆科技成立于2014年3月,最初由莱特光电(688150.SH)、西安裕隆共同设立。不过,两方发起人当时并未实际出资,公司股权随后被无偿转让给了自然人王亚龙与李红燕夫妇。王、李二人直接持有宇隆科技59.31%的股份,并通过其他持股平台间接控制14.86%的股份,合计掌控公司74.16%的表决权。王亚龙担任公司董事长,李红燕担任副董事长。

成立于2010年2月的莱特光电,其实际控制人同样为王亚龙。作为“兄长”的莱特光电,已于2022年在科创板上市。

财务数据方面,宇隆科技在报告期(2022年至2025年上半年)内,营业收入和净利润整体呈上升趋势,具体分别为:营业收入7.49亿元、6.98亿元、10.95亿元、5.97亿元;净利润6683.86万元、7572.08万元、1.21亿元、7032.8万元。

然而,界面新闻对比其过往招股书发现,宇隆科技2022年的业绩数据存在异常的“跳变”。

2021年,宇隆科技营业收入为7.21亿元,净利润为1.16亿元。这意味着,2022年营收微增的情况下,当年净利润却同比骤降四成。巧合的是,前次IPO需要补充更新的正是2022年全年财务资料。这是否是公司当年选择放弃IPO的深层原因,值得玩味。

业绩表现图:界面新闻编制

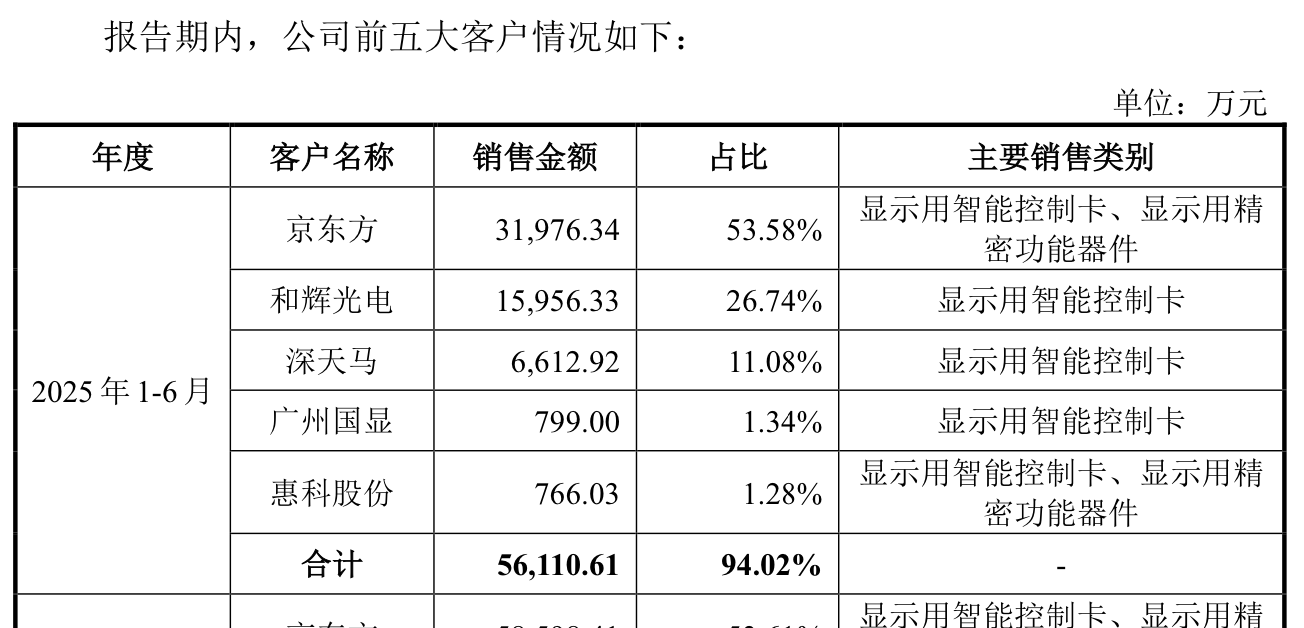

此外,界面新闻观察到,宇隆科技存在严重的大客户依赖问题。2025年上半年,公司对前五大客户的销售额合计占总收入的94.02%。其中,第一大客户京东方的销售额占比高达53.58%。2021年甚至达到95.42%,凸显其客户结构高度集中的风险始终未解。

来源:说明书

这种深度绑定在带来稳定大单的同时,也衍生出两个明显弊端。

一是欠账挤压公司现金流。2025年上半年,宇隆科技对京东方的销售额为3.2亿元,其中应收账款达2.42亿元,占比75%。从整体来看,公司应收账款规模自2022年起攀升,2022年至2025年上半年分别为3亿元、2.91亿元、4.3亿元、4.43亿元。2024年末应收账款较2021年末增长111.82%,远超同期51.87%的营收增幅。截至2025年6月末,应收账款已占公司流动资产的48.79%,同时6489.85万元的存货也占流动资产的7.14%。

二是面对大客户,公司议价能力较弱,产品面临“年降”压力。据悉,宇隆科技与京东方签订的部分协议中,存在同一合同产品的价格每年要降价一定幅度的约定,也即“年降”。

以营业收入占比较大的显示用智能控制卡产品为例,其销售单价从2022年的3.55元/片降至2023年的2.86元/片,降幅约20%。

尽管通过调整自供料模式的产品结构,在2024年及2025年上半年将该产品销售单价提升至5元/片以上,但由于单位成本的增长幅度超过了销售单价的涨幅,该业务的毛利率不升反降。2022年至2025年上半年,显示用智能控制卡业务的毛利率分别为27.06%、27.43%、19.1%、18.1%。

自供料模式:生产所需主要物料全部或部分由公司进行采购,包材等辅耗材亦由公司采购。生产完成后按自有产品对客户进行产品销售。该模式下,产品生产成本中除人工费用和制造费用外,还包含公司采购的主要原材料成本;

客供料模式:生产所需主要物料均由客户提供,包材等辅耗材由公司采购。该等情形下,公司收取的客户提供的物料均明确用于客户的制造服务订单,公司单独设立客供仓保管客供料,并建立物料收发数量备查账,与公司自有的存货分开管理。该模式下,生产成本主要为人工费用和制造费用。

综合看,2022年至2025年上半年,宇隆科技主营业务毛利率分别为21.35%、23.01%、21.49%和22.56%。前次IPO披露的数据显示,2019年至2021年,公司毛利率分别为38.36%、39.68%、31.2%。

五年多时间里,公司综合毛利率下降了约15个百分点。

尽管在招股说明书中强调了要通过研发投入等巩固或提高市场竞争力,但界面新闻注意到,宇隆科技研发投入的力度(研发费用占营业收入的比例)呈现明显的下降趋势。

2019年至2025年上半年,宇隆科技的研发投入分别为1819.53万元、2814.39万元、4269.03万元、3495.75万元、2991.38万元、3490.52万元、1765.02万元,占当期营业收入比例分别为6.11%、5.7%、5.92%、4.67%、4.29%、3.19%、2.95%。与同行业可比公司相比,宇隆科技的研发投入占比逐渐落后。

研发投入情况图:界面新闻编制

宇隆科技2022年6月末的员工人数为1804人,但2022年末时砍到1564人。其中,2022年6月末的研发与技术人员为207人,占比11.47%;到了2025年6月末,研发与技术人员为119人,占比8.67%,显示核心技术团队规模有所收缩。

值得注意的是,与上一次IPO计划相比,宇隆科技在本轮募投项目中,直接砍掉了原先拟议的“研发中心升级建设项目”。

来源:说明书

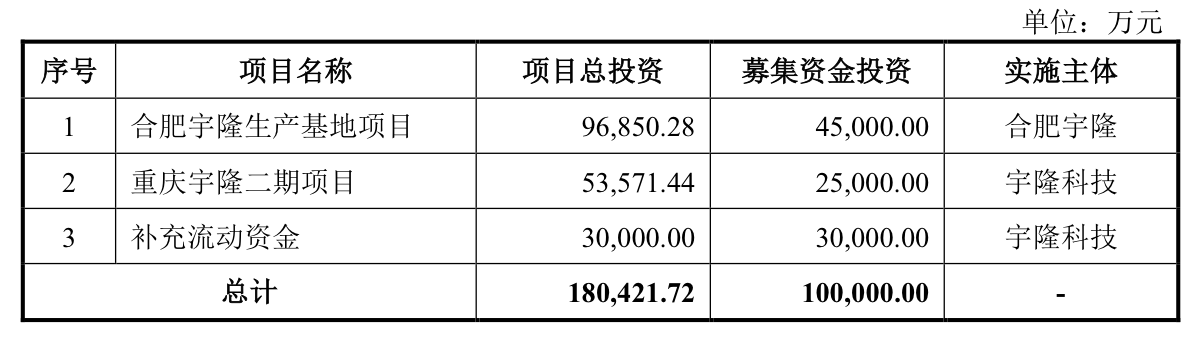

宇隆科技本次计划投入4.5亿元建设“合肥宇隆生产基地项目”,2.5亿元建设“重庆宇隆二期项目”,还有3亿元用作补流。据披露,“合肥宇隆生产基地项目”达成预计年新增智能控制卡产品近亿片,精密功能器件3.04亿片;“重庆宇隆二期项目”将再增智能控制卡4992万片的产能。

界面新闻在合肥新站高新技术产业开发区投资促进局网站获悉,上述项目中的“合肥宇隆生产基地项目”已在2025年年初投产。

“重庆宇隆二期项目”最近进展是于2025年3月5日取得了重庆两江新区经济运行局出具的《重庆市企业投资项目备案证》。

这是否意味着公司当前正专注于产能释放与收获期?仍有待进一步观察。

(文章来源:界面新闻)