君康人寿保险股份有限公司(以下简称“君康人寿”)的风险化解方案正式浮出水面。12月16日,山东金融监管局连发12条批文,包括批准富泽人寿保险股份有限公司(以下简称“富泽人寿”)开业、同意富泽人寿受让君康人寿的保险业务,以及批复公司高管、董事在内的多位人员任职资格。这意味着,新成立的富泽人寿,以170亿元的注册资本正式从君康人寿手中接下“接力棒”。

君康人寿风险化解背后,哪些力量参与其中?作为一家新险企,富泽人寿如何实现更好的开局和过渡?

富泽人寿“接盘”,保单权益“零损”

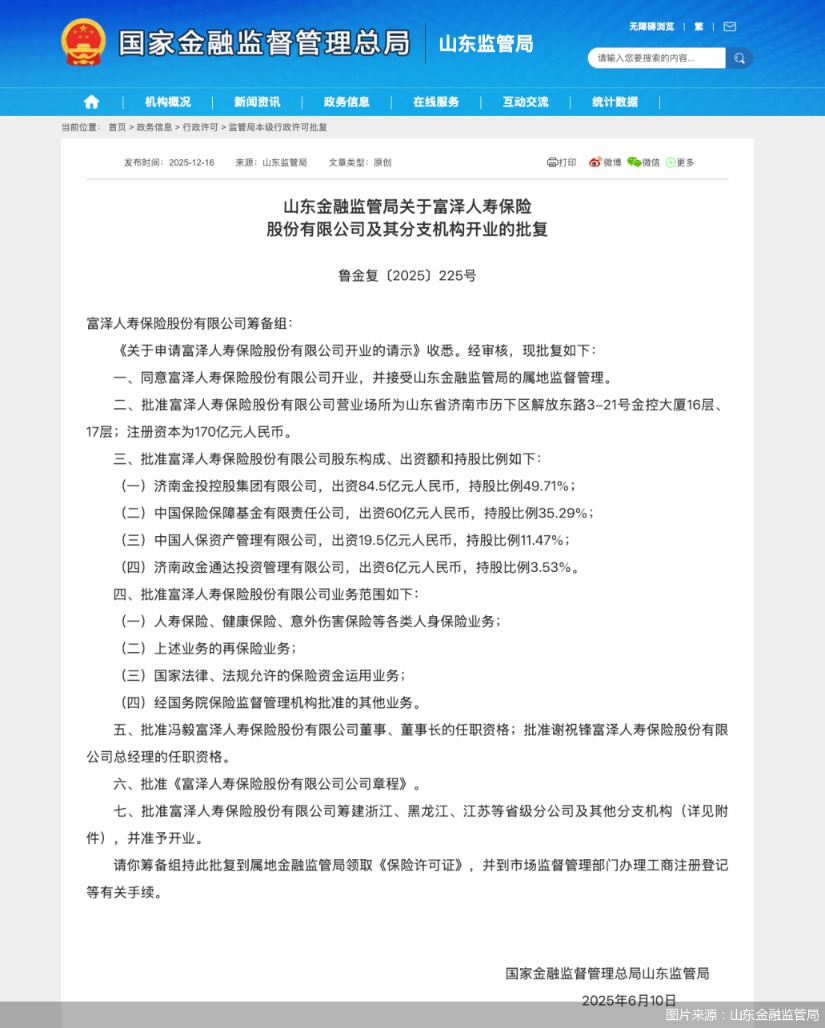

12月16日,山东金融监管局发布关于富泽人寿及其分支机构开业的批复,同意富泽人寿开业,并接受山东金融监管局的属地监督管理。

批复显示,山东金融监管局批准富泽人寿营业场所为山东省济南市历下区解放东路3-21号金控大厦16层、17层;注册资本为170亿元。

富泽人寿的股东构成也彻底揭开面纱。从该公司的股东构成、出资额和持股比例来看,济南金投控股集团有限公司出资84.5亿元,持股比例49.71%;中国保险保障基金有限责任公司(以下简称“保险保障基金”)出资60亿元,持股比例35.29%;中国人保资产管理有限公司(以下简称“人保资产”)出资19.5亿元,持股比例11.47%;济南政金通达投资管理有限公司出资6亿元,持股比例3.53%。

对于富泽人寿的业务范围,监管批准该公司经营人寿保险、健康保险、意外伤害保险等各类人身保险业务;前述业务的再保险业务等。

监管还批准了冯毅富泽人寿董事、董事长的任职资格,批准谢祝锋富泽人寿总经理的任职资格。同时也批准了富泽人寿筹建浙江、黑龙江、江苏等省级分公司及其他分支机构,并准予开业。

山东金融监管局同时批复,同意富泽人寿受让君康人寿保险业务,具体为双方共同签署的《保险业务转让协议》约定的转让标的。转让行为应严格遵守有关法律法规和监管规定,不得损害投保人、被保险人和受益人的合法权益。

那么,对于此次保险业务转让,消费者的保单是否受影响?

对于消费者最关心的保单权益问题,富泽人寿与君康人寿在联合公告中明确表示:本次转让至富泽人寿的保险业务后续保险责任将由富泽人寿承担,君康人寿保单权利人(包括投保人、被保险人、受益人)无须更换保险合同,保单权利人的各项合法权益不受影响。

与此同时,相关公告还披露了本次保险业务转让接受咨询的专线服务电话。

风险化解“新样本”,保险业平稳“换血”

君康人寿前身为“昭德人寿”(筹建时名称)和“正德人寿”(开业后名称),成立于2006年,后历经股权变更,成为忠旺集团等控股的险企。

近年来,君康人寿的经营状况日益恶化。2020年前三季度,君康人寿亏损超12亿元,风险综合评级为C,综合偿付能力充足率、核心偿付能力充足率降至102.47%。此后,其年报、偿付能力信息便停止披露。

回溯君康人寿的历史,其错综复杂的股权纷争、股东内斗、股权代持、关联交易、高层内讧、叫板监管层等问题,或成为其风险的根源。

“富泽人寿获批成立并受让君康人寿相关保险业务,标志着问题险企平稳退出与优质主体的有序接替,在此过程中消费者权益得到全面保障。”南开大学亚太公司治理研究中心副主任、南开大学中国公司治理研究院金融机构治理研究室主任郝臣表示。

富泽人寿获批受让君康人寿保险业务,不仅意味着君康人寿风险化解再次取得阶段性进展,更标志着保险行业风险化解机制的成熟与完善。基于富泽人寿的股东构成,郝臣表示,股权是公司治理的基础。从股权性质看,股东均为国有资本,具备鲜明的国有属性与专业的金融背景,双重优势有助于提升股东治理效能;从股权结构看,两家山东地方国企合计持股53.24%,保险保障基金与人保资产则发挥重要的协同与制衡作用,共同形成稳健有效的股权架构。

此次富泽人寿正式迎来开局,不仅是一次“换血”,更是健康发展的新起点。在业内人士看来,对于富泽人寿而言,需在多个层面系统布局,奠定长远发展根基,合规则是起点上的第一步。郝臣表示,第一,治理层面,应坚守合规文化,自起步便将“合规从股东做起”嵌入公司基因,构建权责清晰、制衡有效的治理体系;第二,战略层面,须明确差异化定位,聚焦特色业务领域,构筑可持续的竞争优势;第三,运营层面,要确保保单服务无缝衔接,实现客服、理赔、续期等流程平稳过渡,以持续稳定的服务赢得原有客户信任,真正践行“保险姓保”的行业本质。

(文章来源:北京商报)