据港交所文件,珠海金智维人工智能股份有限公司(以下简称金智维)12月15日首次向港交所呈交了上市申请文件,国泰海通、中银国际为联席保荐人,公司拟根据上市规则第18C章在港交所主板上市。

招股书显示,金智维拟将此次港股IPO募集资金用于加强研发能力以及优化AI解决方案及平台、进一步发展销售及营销网络、加强在中国香港市场的业务布局并拓展海外市场、营运资金及一般企业用途。

《每日经济新闻》记者(以下简称每经记者)梳理金智维招股书发现,其与A股上市公司金证股份(SH600446,股价15.52元,市值146亿元)有着非常紧密的关系,金证股份不仅是金智维的主要股东,2022年至今年上半年,金证股份还是其重要客户。此外,金证股份作为供应商,还为公司提供营销服务。

此外,金智维在三年半的时间内已累计亏损超8亿元,且今年上半年收入还录得同比下滑,净亏损也同比扩大。同时,金智维应收款项及应收票据的平均周转天数从2022年的137天飙升至2025年上半年的446天;公司存货周转天数则从2022年的43天激增至了2025年上半年的272天。

主要客户来自金融服务行业

据招股书,金智维是一家专注于提供人工智能(AI)数字员工解决方案及企业级智能体解决方案的AI企业。招股书援引弗若斯特沙利文的资料称,按市场份额计,金智维于2022年—2024年连续三年在中国AI数字员工解决方案市场蝉联榜首;2022年、2023年、2024年和2025年上半年(以下简称报告期),公司在此市场服务的大中型企业数量亦位居市场首位。

截至今年上半年末,据金智维AI解决方案授予客户的授权数量计,公司已部署逾180万名AI数字员工。该等AI数字员工涉足金融服务、政务、制造业等十余个行业,累计服务超过1300家优质客户(含120余家《财富》全球500强及《财富》中国500强企业)。同时,公司已为超240家银行(覆盖六大国有银行)、超130家证券公司以及超170家其他主要金融机构提供服务。

不过,2022年—2024年,金智维的客户留存率和净收入留存率均出现下滑,分别从74%降至68%、从105%降至了91%。

金智维的AI解决方案产品包括K-APA解决方案和Ki-Agent解决方案。基于C/C++微内核架构打造的K-APA平台,无需改造现有业务系统即可帮助用户对软件系统、数据、外部系统和网站实现自动化和智能化的操作。而Ki-Agent平台提供全面的智能体管理能力,涵盖智能交互规划、智能体多工具调用、多智能体协作、流程治理、自我反思与行为治理。

报告期内,金智维的收入按业务线划分为项目制、订阅制和运维服务,其中主要为项目制,收入占比分别为73.8%、74.1%、69.7%和70%。

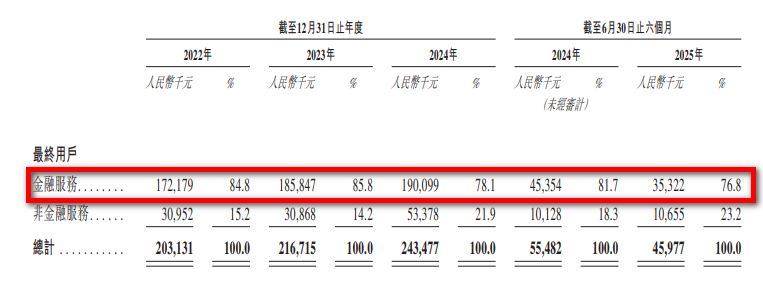

此外,按应用场景所属的行业划分,金智维报告期内的主要客户来自金融服务,收入占比分别为84.4%、85.8%、78.1%和76.8%。

图片来源:金智维招股书

三年半累亏超8亿元,资金周转效率恶化

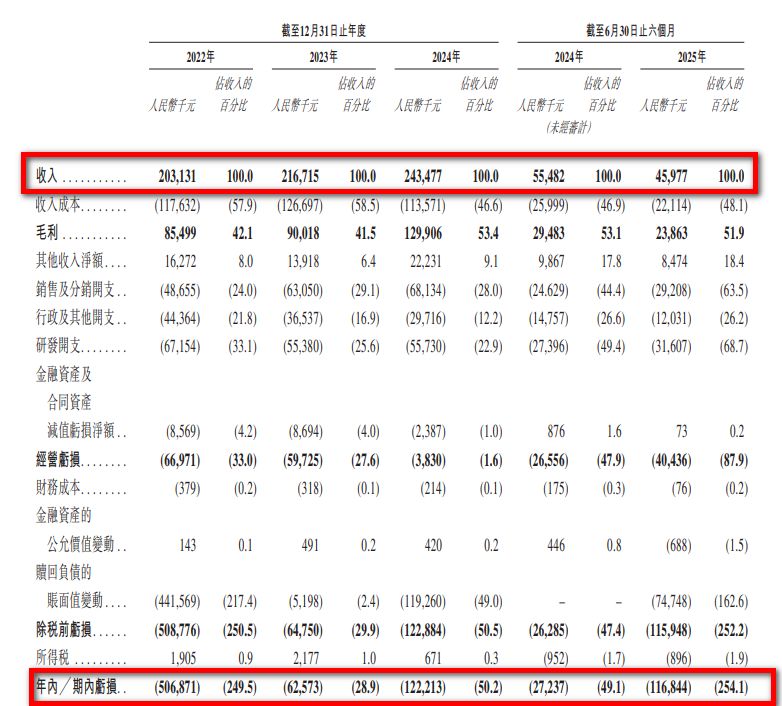

业绩方面,报告期内,金智维分别实现收入2.03亿元、2.17亿元、2.43亿元和4597.7万元。同期,公司亏损分别为5.07亿元、6257.3万元、1.22亿元和1.17亿元。也就是说,金智维在报告期内累计亏损超过8亿元。此外,公司今年上半年的收入还同比下滑了17.13%,且亏损也同比从2723.7万元扩大至1.17亿元。

图片来源:金智维招股书

招股书中,金智维将报告期内的亏损归咎于四个方面的支出增加:用于解决方案开发的研发开支、用于推广解决方案及扩大客户基础的销售及分销开支、行政及其他开支、赎回负债的账面值变动。

每经记者还注意到,金智维经营活动产生的现金流量净额在往绩记录期间持续为负——报告期内,公司经营活动所用现金净额分别为-5876.2万元、-5667万元、-2648.6万元及-7502.2万元。

此外,报告期内,金智维的流动负债净额从2022年末的10.22亿元增长至今年上半年末的15.04亿元,公司称,主要是由于其与若干IPO前投资者持有的附带若干特别权利的股份相关的赎回负债。

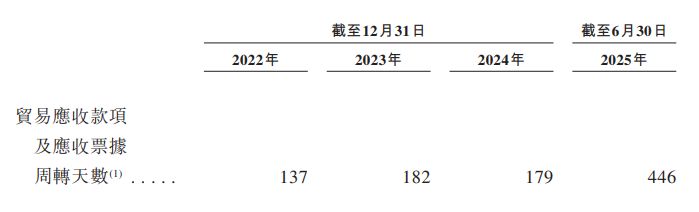

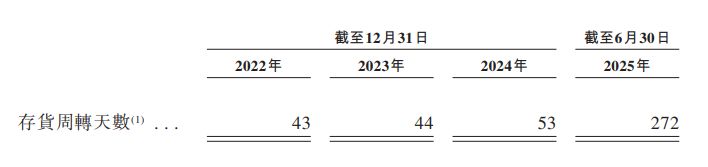

还需要指出的是,金智维报告期内回款与交付周期出现延长,表明公司的资金周转效率正在恶化。

图片来源:金智维招股书

例如,报告期内,金智维应收款项及应收票据的平均周转天数从2022年的137天飙升至2025年上半年的446天。这意味着公司完成一笔销售后,平均需要大约一年三个月才能收回款项。同时,金智维存货周转天数从2022年的43天激增至2025年上半年的272天。

金证股份同时为主要股东、大客户、供应商

招股书显示,金智维于2016年3月成立为有限责任公司,初始注册资本为2000万元,最初由金证股份和金石众成分别持股51%和49%,而公司创始人廖万里为金石众成的唯一普通合伙人。而直到递表的前3天——12月12日,金智维才完成股份改制。

IPO前,廖万里通过其受控实体(金石众成、金石汇智、金石鹏程、金石伟业、智维星合及智维星链)有权行使金智维已发行股本总额约40.65%所附带的表决权。

成立至今,金智维已完成多轮融资,金证股份的持股数量从最初的51%被稀释至了目前的12.14%。公司最后一轮融资完成时间为2023年6月29日,投后估值达到约30.75亿元,较A轮融资后的5亿元估值增长超5倍。

每经记者深挖金智维招股书发现,金证股份远不止金智维股东这一层关系。

首先,金智维创始人廖万里曾于2014年3月至2016年3月期间担任金证股份IT运维及工程部副总经理,主要负责设计开发运营系统、监督实施工作,并在主要金融机构部署产品。

其次,金证股份还是金智维报告期内的前五大客户之一(2022年—2023年为第一大客户,2024年和2025年上半年均为第二大客户)。具体来看,报告期内,金智维来自金证股份的收入占比分别为15%、8.9%、6.6%和7.9%。而相较于其他绝大多数大客户“约10至30天”的信贷期,金智维给予金证股份的信贷期为“约10至60天”。

图片来源:金智维招股书

金智维在招股书中明确指出,其主要渠道合作伙伴为金证股份。“在发展初期,我们借助金证股份的渠道网络拓展客户基础。随着我们规模与客户群体的持续增长,大部分客户开始与我们直接签订合同。然而,仍有少量客户因其内部规定,倾向于继续通过金证股份进行采购。鉴于此类客户明确要求与金证股份签订合同,我们委聘金证股份作为我们的渠道合作伙伴,通过金证股份向该类客户提供我们的解决方案。我们与金证股份签订的协议与我们与其他主要客户签订的协议之间并无重大差异。”公司补充称。

除了是客户外,报告期内,金证股份还扮演了金智维供应商的角色。

针对金证股份扮演的多重角色、报告期内资金周转效率恶化等问题,12月16日早间,每经记者向金智维官网提供的联系邮箱发送了采访提纲,但截至发稿未获其回复。

(文章来源:每日经济新闻)