洛阳钼业2026年的业绩增量,得以补齐。

12月15日一早,洛阳钼业发布公告,公司计划以10.15亿美元收购加拿大上市公司EQX旗下两家子公司100%股权,由此获得位于巴西的Aurizona金矿、RDM金矿等四个金矿100%权益。

根据公告,今年前9个月,上述交易标的涉及的两家公司营收合计超过41亿元,净利润则达到10.13亿元,体量已经与一家中等矿业公司基本相当。

“此次收购的黄金资产,品位上高于全球在产金矿平均水平,同时也是正在运营的资产,后续通过相关审查、完成交割,可以直接实现资产并表。同时,将与厄瓜多尔金矿、巴西铌磷资产形成黄金板块与区域资源的协同效应。”洛阳钼业人士15日回应称。

对于公司未来几年的业绩增长,上述收购同样至关重要。

综合多方信息来看,洛阳钼业的其他增量项目中,KFM二期项目预计2027年建成投产,TFM项目因为矿区面积太大,暂未明确进一步扩产规划,厄瓜多尔Cangrejos金矿则预计在2029年以前投产。

未来,随着对Aurizona金矿等资产的合并报表,一方面可以有效填补公司2026年增量项目上的不足,另一方面还可以帮助公司尽快享受到金价上涨的“顺周期”红利。

截至15日午间,伦敦金现货已经重返4330美元/盎司一线,距前期高点咫尺之遥。

金矿产量或跻身一线梯队

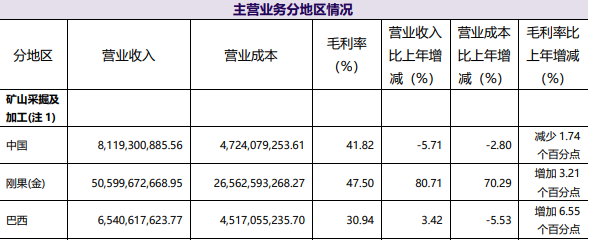

巴西,是洛阳钼业除了刚果(金)以外,在海外资源布局的重要一环。

此前,该公司通过全资子公司洛钼巴西,已经在当地运营Boa Vista铌矿、Chapado磷矿两座矿山,并成为巴西领先的磷肥生产商。

以2024年为例,洛阳钼业便有65亿元以上的营收来自于巴西,营收规模仅次于刚果(金)、国内市场。

上述背景下,公司选择收购巴西金矿资产包变得顺理成章。

此次交易标的,为EQX公司旗下LatAm、LGC两家子公司100%股权。相关数据显示,2025年前三季度,LGC营收、净利润分别为11.92亿元、1.84亿元,同期LatAm营收、净利润则达到29.53亿元、8.29亿元,营收、净利润合计达到41.45亿元和10.13亿元。

考虑到四季度国际金价进一步上涨,季度均价明显高于三季度,上述业绩经营数据有望继续保持增长。

接下来,在完成巴西反垄断机构(CADE)的最终批准,以及中国相关监管部门的批准后,LatAm、LGC也将纳入洛阳钼业合并报表范围内,并成为后者2026年确定性最强的业绩增量来源。

值得注意的是,矿业公司竞争的核心是成本,而成本的高低又取决于资源禀赋,对此洛阳钼业同样非常看重。

上述收购所涉及的金矿资产,具体包括Aurizona金矿、RDM金矿,以及Bahia综合矿区所包含的Fazenda金矿和Santa Luz金矿。

以上资产,合计包含黄金资源量501.3万盎司,平均品位为1.88g/t;黄金储量387.3万盎司,平均品位为1.45g/t。

另据公开资料,截至2024年,全球范围内在产的189个金矿平均品位为1.06克/吨。

“从品位上看,此次计划收购的金矿资产品位高于在产金矿平均水平。从当前资源量来看,公司也有望实现长期开采。”前述洛阳钼业人士指出。

以Aurizona金矿为例,目前采矿集中在皮阿巴露天矿、塔塔朱巴卫星露天矿,而据2021年9月的预可研报告,对皮阿巴地下矿及其他卫星露天矿进行开采,可使该金矿的服务年限延长近一倍,达到11年。

Fazenda金矿,虽然已经运营近40年,但是综合2025年初更新的矿产储量和资源量报告来看,该矿服务年限可延长至2033年,且具备产量提升及进一步延长服务年限的潜力。

洛阳钼业公告还指出,“巴西金矿资源丰富,地缘政治相对稳定,本次交易完成后,公司金的年产量预计达8吨。”

加上今年收购的厄瓜多尔Cangrejos金矿(未来年均黄金产量约11.5吨),洛阳钼业已经明确的黄金产量将提升至20吨级别。

这一规模,虽然还无法与紫金矿业、山东黄金两家龙头相比,却已经与中金黄金、招金矿业的矿产金规模基本相当,足以跻身国内金矿企业的一线梯队。

而在此之前,洛阳钼业已经成为全球前十大铜矿生产商,第一大钴矿生产商。

多品种、多国家和多阶段

对于年内二度加码黄金资产,长期关注洛阳钼业的投资者并不会感到意外。

今年8月,洛阳钼业半年度业绩说明会上,公司董事长兼首席投资官刘建锋曾指出,洛阳钼业将进行“多品种、多国家和多阶段”的资源布局。

多品种,即形成两极格局,对铜和黄金继续布局,钼、钨等小金属品种择机进行扩张;多国家,即积极在主要的矿产区域寻找合适的标的,全力形成协同效应,这些区域包括非洲、南美等区域;多阶段,基于此前的实践,既会考虑在产项目,也会关注绿色项目,同时针对现有项目进行扩产与规划。

如今,随着公司宣布对上述巴西金矿资产包展开收购,洛阳钼业未来几年均有明确的业绩增量。

2026年,如若LatAm、LGC两家公司股权收购顺利完成,通过合并报表预计可以贡献营收增量55亿元、净利润增量13.5亿元(不考虑金价波动,仅按照前三季度业绩年化估算)。

2027年,刚果(金)KFM二期工程预计可以建成投产,届时该公司可以获得每年10万吨铜金属的新增产能。

2028年,洛阳钼业此前曾经确定“铜产能达到80万吨至100万吨的扩产目标”。

公司现有的60万吨/年铜产能,加上KFM二期的10万吨/年增量,想要达到上述扩产目标尚有10万吨的缺口,这可能便是依靠TFM的后续扩产来填补。

“TFM由于面积更大,需要考虑如何系统性开发以最大程度发挥其规模效应的问题,现阶段公司正在探讨,预计后续开发思路会更清晰。”今年7月洛阳钼业徐辉接受21世纪经济报道记者采访时指出。

不过,彼时他还强调,公司2028年铜产品的扩产目标保持不变。

此外,洛阳钼业今年收购的厄瓜多尔Cangrejos金矿,公司也已经明确投产时间是在2029年以前。

以上,只是当前已知、具备明确投产时间表的增量项目,尚未包括洛阳钼业后续可能展开的其他资源或项目收购。

值得注意的是,过去五年,洛阳钼业受到企业扩产周期、行业涨价周期的双重加持,公司自身造血能力持续提升。

相关数据显示,2020年该公司归母净利润为23.29亿元,到今年前三季度已经膨胀至142.8亿元,个别卖方机构给出的公司全年盈利预期甚至达到200亿元。

截至今年三季度末,洛阳钼业账面货币资金接近325亿元,期末资产负债率由2021年末的64.89%降至48.57%,后续还有较大的“加杠杆”空间。

上述背景下,洛阳钼业的外部并购将大概率得以延续,从而为公司的业绩增长带来更多资源保障。

(文章来源:21世纪经济报道)