步步高(002251.SZ)交出了一份看似矛盾的三季报:单季度营业收入同比增长30.74%,展现出复苏势头;但归母净利润仅为0.25亿元,同比骤降98.81%,又令人疑虑重重。

这背后,一场名为“胖东来式”调改的手术已初步完成,首批20家门店日销售额增长近7倍,成效显著。

当商超行业普遍在亏损与关店中挣扎时,市场不禁要问:步步高依靠单店“爆改”带来的增长奇迹,能否被规模化复制,实现可持续的盈利?其“摘帽”后的新生之路,是否是一场彻底的蜕变?

三季报扣非净利润减亏,现金流回正凸显复苏成效

步步高2025年前三季度的财务数据,呈现出一幅“营收向好、利润减亏、现金改善”的良性图景。

该公司前三季度实现营业收入31.94亿元,同比增长26.48%。其中第三季度单季营收10.65亿元,增速高达30.74%,环比加速增长,显示其主营业务改善。

然而,利润表却呈现巨大波动。前三季度归母净利润为2.25亿元,同比大幅下滑88.83%;第三季度单季归母净利润为0.25亿元,同比降幅更是达到98.81%。

造成“增收不增利”和利润夸张下滑的核心原因,并非经营恶化,而是2024年同期因完成司法重整确认了高达约24.25亿元的一次性重整收益,导致基数畸高。

剔除这一非经常性因素后,步步高前三季度扣非后净亏损为0.28亿元,相较去年同期亏损3.11亿元,减亏幅度达91.06%,盈利情况已经大为好转。

得益于调改后商品结构和供应链的优化,步步高的盈利能力保持相对稳定且具备竞争力。2025年前三季度毛利率、净利率分别为35.11%、7.44%,均高于一般零售行业的中值32.22%和4.11%。

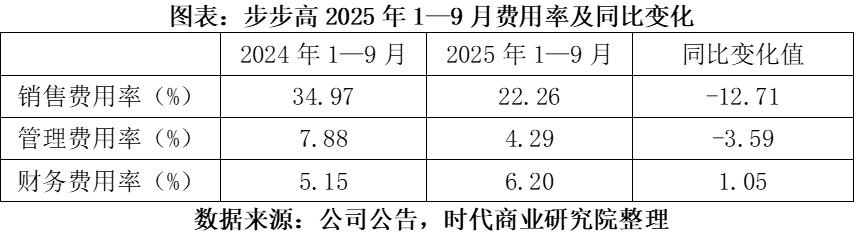

盈利改善的另一大关键原因,是费用控制方面的进步。2025年前三季度销售费用率同比下降12.71个百分点,管理费用率同比下降3.59个百分点,财务费用率上升1.05个百分点,显示出组织架构改革后运营效率的提升。

最积极的信号来自于现金流量表。2025年前三季度,步步高经营性现金流量净额达到3.99亿元,较上年同期的-2.48亿元大增260.89%,实现由负转正。这主要源于经营业绩改善以及去年同期支付重整前历史欠款的影响。

时代商业研究院认为,对于自2022年起深陷退市甚至破产风险的步步高来说,现金流转好的重要程度高于收入和利润。充沛的经营性现金流意味着不仅其主营业务自身的“造血”功能得到实质性恢复,也为后续的转型发展提供了至关重要的“安全垫”。

1.0调改大获成功,于行业寒冬中率先突围

步步高今年的复苏主要来自于对存量门店进行的“胖东来式”深度调改。

前端以精简为核心宗旨。一位步步高相关负责人对时代商业研究院透露,本次调改商品汰换率达78%,优化淘汰供应商460家,精简SKU达9835支,商品结构已实现与胖东来90%的契合度。

后端同样进行了大刀阔斧的变革。供应链上推行“源头直采”,使采购成本平均降低15%,为前端性价比提供支撑;同时发展高毛利自有品牌“BL”,目前已有 70余款 SKU。

步步高在组织架构方面走向民主实用路线,薪资改革则直接触及基层员工利益。

“公司的内部管理目前高度公开透明,店长、处长等岗位不再由上级指定,而是通过竞聘产生,总裁的投票权重也仅占20%。员工到手薪资由3247元涨至5099元,形成了红利共享的良性模式。”该负责人称。

时代商业研究院认为,这样惠及基层的改革学到了胖东来模式的精髓,能够从根本上调动员工积极性,提升组织效率,形成可持续的内生动能。

调改的结果是经营数据的全面提升。步步高总裁邓静对外表示,完成1.0阶段调改的20家超市门店日均销售额从9万多元飙升至71万元;日均客流量从1500人大涨至6100人;客单价从60元提升至107元。

如果将步步高的表现置于整个商超行业中观察,其独特性更为凸显。

2025年商超行业面临严峻挑战。以永辉超市(601933.SH)、联华超市(00980.HK)、红旗连锁(002697.SZ)、中百集团(000759.SZ)、国光连锁(605188.SH)、三江购物(601116.SH)6家商超头部企业为研究样本,今年前三季度总计实现收入760.78亿元,同比下滑15.9%,亏损更是达到8.96亿元。

寒冬中的超市们正在“断臂求生”。今年前三季度永辉超市累计关店325家,联华超市关店175家,中百集团截至近日已关闭30家仓储大卖场。

步步高同样在战略收缩,但其路径与同行存在差异。在2024年大规模关店74家后,今年上半年仅关店4家,战略重心已从规模收缩转向存量门店的精益化运营。

“步步高巅峰时期共有358家超市门店,但其中”亿元店“仅8家;而目前调改完成的20家超市门店中,亿元店则达到19家。”上述负责人称。

同时,该公司回归本土化战略,主要关闭外省门店,将资源集中于湖南省内门店,以“少”求“精”。

差异化的变革策略收效良好,在行业整体下滑的背景下,步步高成为今年少数实现营收与净利双增的商超企业之一。

精简收缩的同时,步步高也在酝酿新的增长方向。“衡阳、湘潭、怀化三大百货项目近期正同时启动,将分别在2026年年中、2026年年底亮相。购物中心事业部已正式开启‘超级百货+超级购物中心’的双轮驱动战略。”该公司负责人表示。

重整成功“摘帽”ST ,重获资金关注

步步高能够心无旁骛地推行门店调改,前提在于其通过司法重整完成了财务重整,成功 “摘帽”。

此前,由于电商冲击、扩张过快及历史负担,步步高深陷困境,2022年净资产为负,被实施退市风险警示,一度戴帽“ST”。

2023年,该公司启动了关键的司法重整程序,通过债转股、留债等方式一次性化解了约200亿元的巨额债务,并引入了以湘潭市国资委实际控制的湘潭产投投资有限公司(下称“湘潭产投”)为首的多家战略及财务投资人。

重整完成后,步步高控股股东变更为湘潭产投,实际控制人变更为湘潭市国资委。这一根本性的股权结构与控制权变更,不仅注入了关键的流动性支持,也稳定了公司治理的根基。

基于重整的成功,步步高在2025年4月成功撤销退市风险警示,股票简称恢复为“步步高”。这标志着该公司重整计划执行完毕,持续经营能力显著改善,内部控制和公司治理的重大缺陷已整改。

股东数据显示,今年第三季度,步步高商业连锁股份有限公司破产企业财产处置专用账户较上期减持6.01%的股份,持股比例降至11.62%;而同一时期,北京盛高丰、青岛弘华私募基金等四家新投资者进入了前十大流通股东行列,反映出市场资金对步步高的重新认可。

核心观点:调改初显成效,财务基础仍弱,关注持续改善能力

步步高通过司法重整和“胖东来式”调改,实现了运营效率的显著提升与现金流的根本改善,显示复苏迹象。三季报经营性现金流由负转正证明其“造血”功能恢复;存货周转天数下降23.1天、应收账款周转天数下降6.3天则清晰反映出运营质量的转好。

然而,该公司“大病初愈”后的基本面仍显脆弱:资产负债率高于行业中值,流动比率偏低,偿债能力承压;扣非净利润尚未扭亏,主营盈利的持续性有待验证。

总体来看,步步高已经度过最危险的时期,但财务结构和盈利基础仍不稳固。其未来价值取决于能否将单店调改的成功模式规模化复制,并转化为可持续的全面盈利。真正的“康复”信号,是扣非净利润的持续转正及负债结构的优化。

(文章来源:时代周报)