2025年即将收官,“具身智能”以高票入选年度十大流行语榜单第二名。回望这一年,从春晚人形机器人惊艳的秧歌表演,到“具身智能”首次被写入《政府工作报告》,再到年末各家新一代机器人集中亮相并进入现实场景,“具身智能”正不断突破我们的想象,创造越来越多的可能。接下来,就让我们从政策、技术、资本、应用等层面一起来看看,2025年的具身智能究竟走到哪一步了?又将去往哪里?

一、国家与地方协同发力,具身智能驶入“高速区”

国家层面

3月,2025年《政府工作报告》中首次提及“具身智能”“智能机器人”。

4月,人形机器人技术要求系列国家标准正式获批立项,涉及环境感知、决策规划、运动控制、作业操作等多项技术要求。

11月末,国家发展改革委政策研究室副主任、委新闻发言人李超表示,将建立健全具身智能行业准入和退出机制。李超还指出,我国具身智能产业正以超50%的增速跨越式发展,2030年将达到千亿元市场规模。

地方层面

以北、上、广、深为代表,多地出台支持具身智能发展的相关政策。例如北京,计划到2027年底突破百余项关键技术、培育产业链上下游核心企业不少于50家、培育千亿级产业集群等。上海目前仅张江机器人谷,就已集聚智元、傅利叶、开普勒等90余家领军企业,并启动了全国首个异构人形机器人训练场,形成了软硬件协同的产业集群。

二、赛道资本化提速,带动产业加速跑

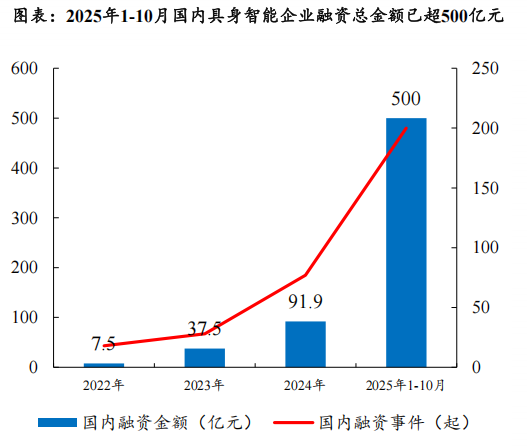

一级市场这边,国内具身智能企业融资呈现出“规模爆发、软硬件布局”的特点。据开源证券,截至2025年10月,具身智能领域融资总金额已超500亿元,较2024年全年增长超400%,融资事件超200起,资本投入力度呈高速增长。

(图片来源:开源证券研究所)

二级市场上,头部企业的资本化动作持续提速。宇树科技近日已完成IPO辅导,智元机器人已完成股改,还有乐聚机器人正在IPO辅导中。

三、具身智能迈入商业化试点,工业制造或为首要突破口

具身智能的未来应用有着浩瀚的想象空间。

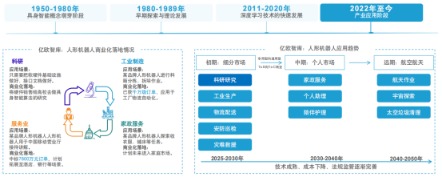

据亿欧智库梳理,人形机器人在产业应用阶段,有望在细分市场率先商业化,如工厂生产、安防巡检、物流配送、服务业引导等。中期逐步成熟转为通用型机器人,进入家政等市场。而在更远的未来,人形机器人则有望应用于航天航空领域。

(图片来源:亿欧智库)

但回到当下,人形机器人进入应用场景还是暴露出一些问题:如多任务适应性不足、人机协作的安全性与自然交互问题、成本与投资回报周期问题等。因此,在人形机器人克服上述困难之前,在智能制造体系中,人形机器人主要还是完成辅助性工作。

对于这一现实情况,智元机器人具身业务部总裁姚卯青直言,当前人形机器人进入真实场景,核心目标是获取高质量真机数据,这也是智元技术路径的关键。

智平方创始人兼CEO郭彦东也公开表示,未来三年的竞争,将是“真实场景闭环”的竞争,哪家公司的机器人能在更多真实的商业场景中部署、工作,并源源不断地将作业数据反哺给模型、硬件进行迭代优化,哪家公司就能构筑起他人难以超越的护城河。

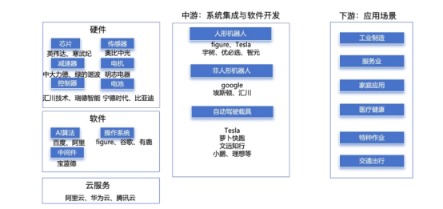

四、产业链条长,但关键技术仍存挑战

具身智能产业链属于典型的“金字塔”结构。由上游核心零部件和关键技术、中游系统集成与软件开发、下游应用场景构成。

(图片来源:上海财经大学数字经济研究院)

上游是技术壁垒最高的环节,核心零部件包括减速器、控制器、传感器及AI芯片等,成本占比高达70%;中游负责机器人本体设计、生产及系统集成,需根据终端行业需求提供定制化解决方案;下游覆盖工业制造、医疗健康、家庭服务、交通出行、特种作业等多元化场景。

从整个行业来看,计算资源需求巨大是当前具身智能面临的主要挑战;其次,数据质量和多样性不足是具身智能发展面临的重要问题;再次,模型的可解释性和安全性是具身智能发展的信任基石。最后,具身智能硬件尚没有标准化,“小脑”的运动控制与“身体”的融合存在挑战。

(文章来源:财联社)