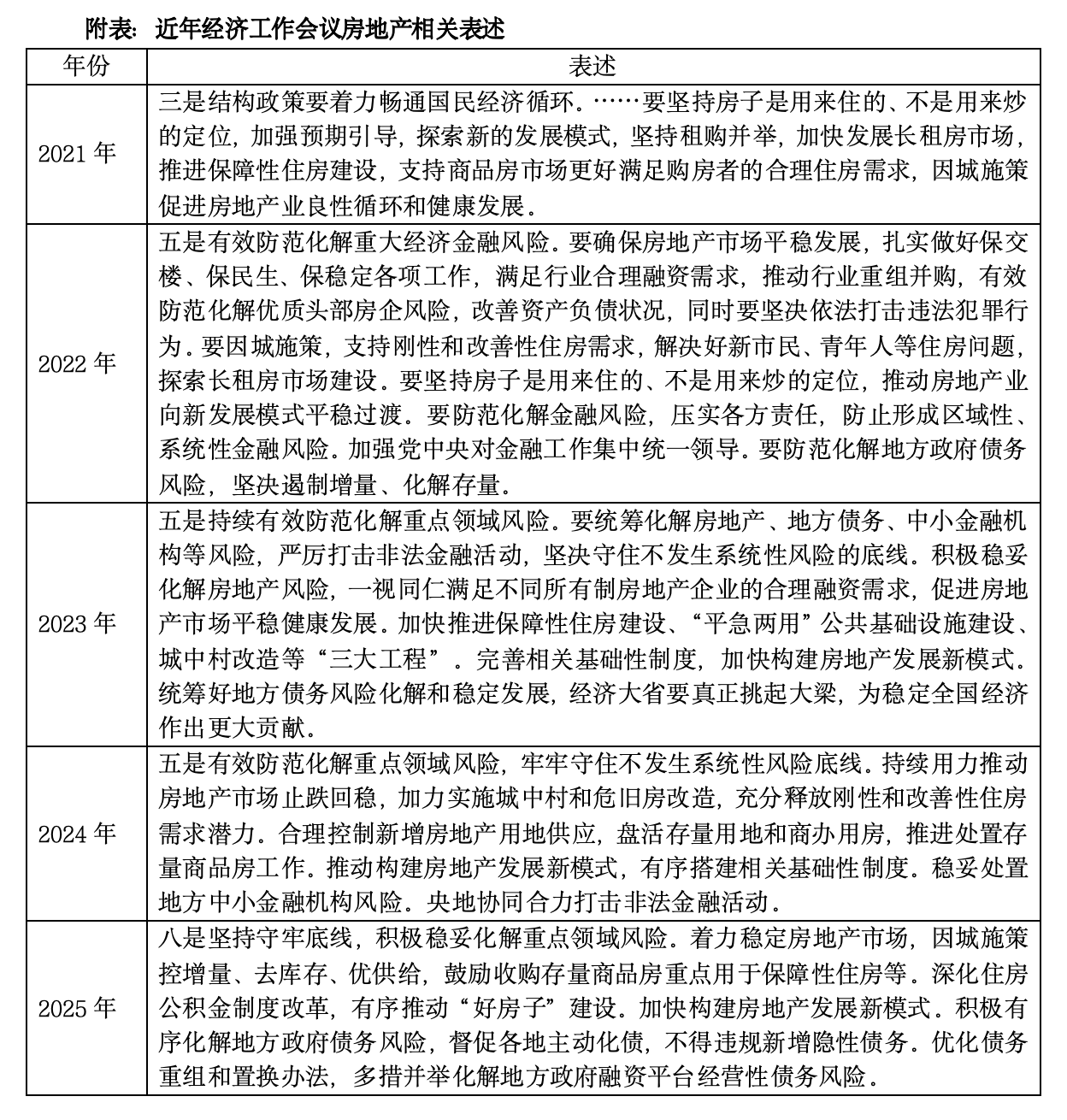

年末将至,房地产市场明年的走向备受市场关注。据新华社消息,中央经济工作会议12月10日至11日在北京举行,分析当前经济形势,部署2026年经济工作,同时对2026年的房地产工作作出明确部署。

会议明确提出,坚持守牢底线,积极稳妥化解重点领域风险。着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革,有序推动“好房子”建设。加快构建房地产发展新模式。积极有序化解地方政府债务风险,督促各地主动化债,不得违规新增隐性债务。优化债务重组和置换办法,多措并举化解地方政府融资平台经营性债务风险。

“整体来看,中央经济工作会议对2026年的经济工作做了全面部署,并多次强调要坚定信心。”中指研究院指出,在房地产方面,“稳楼市”依然是2026年政策目标,各项政策措施有望继续落实,包括优化北上深等城市限制性政策、收购存量商品房、创新金融和土地政策支持城市更新等方面,房地产作为最大的内需之一,2026年在扩大内需方面仍将发挥重要作用。

克而瑞地产研究分析认为,会议将“稳楼市”与“新模式”“好房子”深度绑定,跳出短期刺激思维:收购存量房作保障房实现去库存与保民生双赢,公积金改革激活合理需求,既解当前之困,更着眼长期供需平衡,凸显房地产从短期工具到长期稳定器的定位转变。这一部署与12月3日国务院专题学习形成呼应,李强总理“城市更新与稳楼市结合”的要求,转化为会议“高质量更新、好房子建设”的具体任务,构建起“顶层定调—中层部署—基层落地”的政策链。

守牢底线、化解风险

针对此次会议中房地产相关政策部署,广东省城规院住房政策研究中心首席研究员李宇嘉指出,此次会议仍将房地产置于防范化解重点领域风险的范畴,这与十五五规划建议保障民生不同,可见中长期内实现行业向民生和保障转向,但短期内,防风险仍旧是地产的重点任务。

李宇嘉表示,从当前行业现状来看,一方面已经出险的企业风险处置仍在路上,市场化重组或出清仍面临一定次生风险,另一方面近期新增龙头企业债务风险,又一次强化了市场对于行业风险可能扩大的担忧。尽管前期保交楼、保交房工作显著,但近期新房销售放缓,对于保交房仍不能大意。同时,近期断供率、银行不良攀升等。总之,意味着综合处置行业风险,实现软着陆的任务还存在。

“此次中央经济工作会议明确提出要守牢底线,积极稳妥化解重点领域风险。其中房地产相关表述被置于这一重要层面。”易居房地产研究院副院长严跃进认为,对于2026年的房地产工作,实际上非常清晰,对房地产的定位要明确,就是要守牢底线化解风险。

他指出,这些底线包括:房价不能出现明显不可控的下跌和下泄、开发商房屋销售和资金回笼情况不能出现几乎零成交的问题、楼盘交付不能出现如2022年那样的重大规模性的烂尾楼事件、开发商尤其是头部企业不能出现恶性的带有传染性的债务违约事件等。

着力稳定房地产市场

会议提出,着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。严跃进表示,会议首先着重强调要稳定房地产市场。这实际上是对明年工作的重要定调,即房地产必须保持稳定。稳定和守牢底线化解风险的表述是一脉相承的。稳定的要求,与2025年二季度以来市场出现的新情况密切相关,主要是量价两个层面出现了比较明显的下行压力。稳定房地产市场的核心在于加快销售市场的活跃度,抓手在于找到体量规模较大的潜在购房需求。

针对“去库存”的表述,严跃进认为非常关键。从库存指标来看,当前全国百城去库存周期处于历史新高,去库存压力非常大。易居研究院全国百城库存报告显示,11月全国百城去库存周期已为27.4个月,为历史新高,且超过了去年高点。

在李宇嘉看来,相关表述的存量思维非常重。数据显示,当前全国新房待售面积已达7.56亿平方米,较去年同期的7.30亿平方米有所增加,若纳入未开发土地、在建未售项目等,广义库存规模更为庞大。与此同时,今年下半年以来,部分热点城市改善型项目去化率下滑,供给同质化问题突出,使得“去库存”重新回归政策重心。李宇嘉预测,2026年房地产供给策略将进一步细化,可能会依据行政区的库存去化周期来精准调控开工与供地节奏。

在存量盘活的具体方向上,李宇嘉强调了民生需求与存量资源的匹配性。“困难人群对实物公租房的需求增加,弱势群体、新市民、人才群体对保租房的需求增加,初创人群对租住和办公融合的空间需求增加,灵活就业者的需要午餐、充电、歇息的场所需求增加。”他提到,过去受限于资金来源、收益平衡、保障对象界定等问题,存量盘活项目落地较少,而2026年有望在资金支持上取得突破,相关落地项目数量将明显增加。

公积金改革要提速

此外,在会议提出的“深化住房公积金制度改革”与“有序推动‘好房子’建设”方面,李宇嘉指出,公积金迫切需要制度改革,当前面临着部分城市个贷率低、异地贷款营商环境须优化、支持租购并举新模式要扩大等问题,这些都不是传统业务所能解决的。

而“好房子”则存在秩序待规范的问题,其一,好房子并非等同于大房子、贵房子;其二,不能仅靠堆砌科技与材料,更要注重实用与适配;其三,避免同质化批量供应导致行业内卷,需以差异化供给满足不同人群的住房需求。同时,“好房子”的标准应覆盖普通商品住房、保障性住房、旧改住房、租赁住房等全品类,不仅要关注建筑本身,更要强化后续服务,通过住建、自然资源、市政配套等多部门协同,优化营商环境,实现“好建造、好服务、好配套”的有机统一。

值得一提的是,2025年各个城市已开展了一系列住房公积金改革举措,如支持租房提取等,且改革持续深化。根据中指监测,2025年以来全国各地出台的公积金政策超260条,预计2026年将延续此趋势,贷款额度进一步提升、使用范围更加灵活、异地互认互贷等是重点关注方向。另外,稳步推进灵活就业人员参加住房公积金制度也将是重点之一。

加快构建房地产发展新模式

针对“着力稳定房地产市场”与“加快构建房地产发展新模式”的部署,李宇嘉对比了2024年中央经济工作会议“持续用力推动房地产市场止跌回稳”的表述,认为政策导向已发生微妙变化。这一变化背后,是传统救市政策基本出尽但市场止跌回稳压力仍存的现实考量。

李宇嘉强调,未来房地产政策需跳出行业自身局限,站在国内大市场建设的高度谋划发展。随着房地产剥离资产属性、回归居住属性与大宗消费品本质,其稳定发展将是一项系统工程,难以依靠“一招鲜”的政策实现立竿见影的效果。当前政策正从两个维度发力:一方面通过就业保障、生育养育教育补贴、灵活就业人员参保等举措修复经济基本面;另一方面通过城市更新、不动产REITs、“好房子”建设、全生命周期安全管理等方式提升房屋使用价值,通过供给创新牵引并激发需求,而非依赖传统政策刺激。

在他看来,加快构建房地产发展新模式,意味着旧模式难以为继,但新模式还未成形落地,这是行业和市场不断下滑的原因。因此,稳定房地产市场的关键在于加快构建发展新模式,除存量盘活、“好房子”供给等具体举措外,更需强化基础性制度建设,实现供给与需求的精准匹配,同时通过保障房补短板、民生领域政策支持等的举措,从根本上夯实房地产市场稳定发展的基础。

图源:克而瑞地产研究

(文章来源:南方都市报)