12月11日晚间,威高骨科(688161)公告称,公司拟将“研发中心建设项目”中未使用的部分募集资金8646万元用于收购苏州杰思拜尔医疗科技有限公司(以下简称“杰思拜尔”)部分股权并对杰思拜尔增资。

据威高骨科介绍,公司原“研发中心建设项目”立项规划的时间较早,公司上市后,研发中心项目原有覆盖的脊柱类、创伤类、关节类及运动医学类产品均陆续纳入集采范围,对行业及公司的业务拓展、研发规划产生一定冲击。

威高骨科表示,在骨科集采政策持续深化推进的行业背景下,公司需积极调整发展策略以把握新的市场机遇。收购杰思拜尔股权并对其增资可直接获取其成熟的骨科微创、有源能量平台两大产品线及生产能力,使公司能够加速切入高增长业务领域,有效应对集采对传统产品的价格压力,并利用集采带来的市场集中度提升机会,快速实现进口替代,实现市场份额和销售利润的双提升。

公告显示,杰思拜尔成立于2019年,专注于脊柱微创和运动医学领域,主要产品包括经皮脊柱内窥镜、骨科关节内窥镜、超声骨刀、医用内窥镜摄像系统、高频电刀及各类配套器械耗材产品。

截至评估基准日(2025年9月30日),杰思拜尔全部股权价值为1.61亿元。

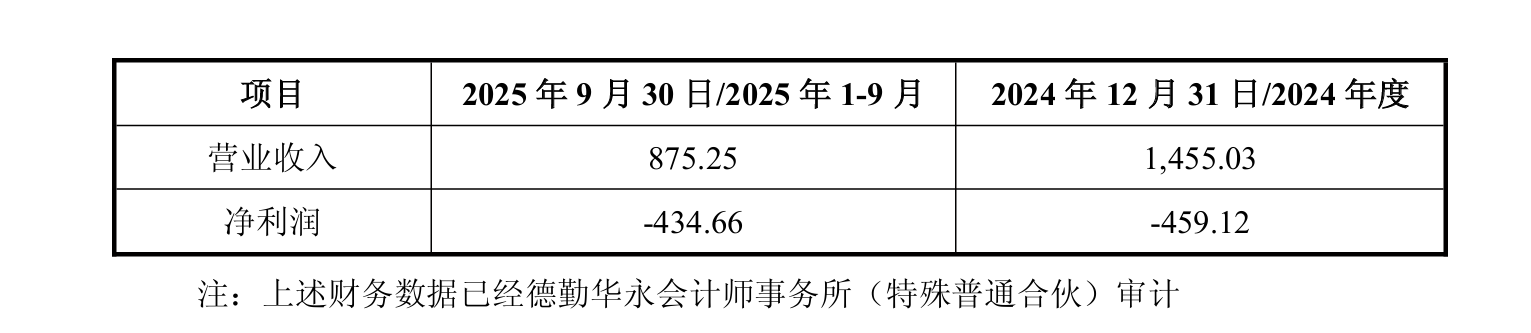

值得注意的是,杰思拜尔盈利能力堪忧。2024年度、2025年前三季度,该公司分别实现营收1455.03万元、875.25万元,净利润-459.12万元、-434.66万元。

威高骨科解释称,最近一年及一期,杰思拜尔经营规模相对较小,因其成立时间较短,持续进行研发投入,主要产品处于陆续取证及销售拓展的过程中,销售收入相对有限。此外,杰思拜尔的在研产品需要进一步的资金投入和研发创新,新一代产品的生产工艺还需要持续完善,存在研发、工艺进度不及预期,新一代产品更新不及时的风险。

威高骨科透露,公司以合计6646万元的价格购买珠海康弘健康投资管理有限公司、苏州工业园区新建元二期创业投资企业(有限合伙)、苏州道彤淳辉创业投资合伙企业(有限合伙)、陈一兵、胡善云及杜敏持有的杰思拜尔371.6087万元出资额。在前述股权转让的同时,公司合计出资2000万元认购杰思拜尔94.0781万元新增注册资本。

交易完成后,威高骨科持有杰思拜尔55%股权,并将其纳入合并报表范围。“研发中心建设项目”剩余募集资金将继续用于该募投项目建设。

威高骨科坦言,因本次收购股权是非同一控制下的企业合并,在本次交易中,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉。如果杰思拜尔因研发进展不及预期、行业竞争加剧、宏观经济下行等因素导致经营及盈利状况未达预期,则存在商誉减值的风险,将对公司未来的当期损益造成不利影响。

公开资料显示,威高骨科创立于2005年,2021年在上交所上市,主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械工具。

业绩方面,2025年前三季度,威高骨科实现营收11.06亿元,同比增长2.12%;归母净利润2.07亿元,同比增长26.24%。

二级市场上,截至发稿,威高骨科涨0.28%,报28.16元/股,总市值112.6亿元。

(文章来源:深圳商报·读创)