12月11日,信立泰(002294)发布公告,公司正在筹划发行境外股份(H股)并在香港联合交易所上市,以推进公司全球化战略布局和打造国际化资本运作平台,助力公司高质量发展。

公告指出,公司目前正与相关中介机构商讨具体推进工作,相关细节尚未确定,并且本次发行上市不会导致公司控股股东和实际控制人发生变化。

本次发行上市工作需提交公司董事会和股东会审议,并经中国证券监督管理委员会及香港联交所等监管机构的审核和批准。

公开资料显示,信立泰是集医药产品研发、生产、销售于一体的综合性医药企业,主营业务为药品的研发、生产、销售,主要产品包括心血管类药物、头孢类抗生素及原料、骨科药物等,在研项目涵盖心脑血管、降血糖、骨科、抗肿瘤、抗感染等治疗领域。

值得注意的是,公司旗下控股子公司深圳信立泰医疗器械股份有限公司2023年曾拟科创板上市。信泰医疗是信立泰旗下专注于血管介入治疗领域的创新医疗器械平台,核心产品包括Maurora雷帕霉素药物洗脱椎动脉支架系统和LAMax LAAC左心耳封堵器系统。

业内认为,公司此前曾计划分拆其高端医疗器械子公司信泰医疗在A股科创板上市。表明了公司对不同业务板块进行独立资本运作的思路。H股上市后,公司架构更加国际化,未来无论是子公司分拆,还是以香港为平台进行海外并购、股权投资,都将拥有更灵活的资本工具和操作空间。

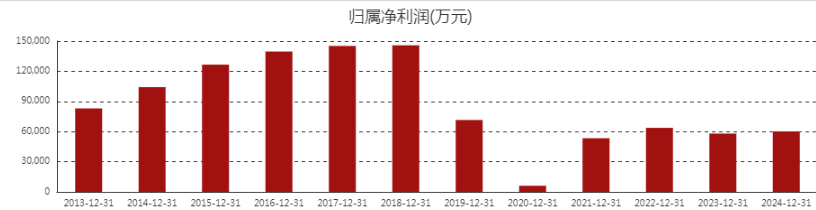

业绩方面,信立泰近年来经历了“阵痛转型期”,从“不稳定、承压”逐步走向“恢复性增长”,但尚未完全回到巅峰时期的水平。

2019年,泰嘉在集采意外丢标,2020年,公司营业收入同比下滑38.74%,归属于上市公司股东的净利润同比下滑91.49%,交出上市以来最差业绩。

在传统仿制药业务受挫后,公司开始加速向“创新药+高端医疗器械”转型。期间,阿利沙坦酯(信立坦) 作为1类新药,成为新的核心大单品,支撑了业绩的基本盘。同时,公司通过并购获得盐酸维立西呱(与拜耳合作)、恩那度司他等创新药管线。2021-2022年,公司经过转型,业绩慢慢稳定。

2023年,创新药成为核心引擎,业绩开始恢复性增长。

公司董事长叶宇翔在2024年年报中说:“我们用5年完成从谷底走出。”

不过,公司“大单品依赖”风险依然存在。过去依赖“泰嘉”,现在则依赖阿利沙坦酯。虽然它是创新药,专利期更长,但其业绩增长已进入平稳期,且面临同类药物竞争压力。

另外,公司研发投入压力大。作为转型中的药企,必须持续高额投入研发以维持管线推进。近年研发费用率常年保持在20%以上,甚至超过31%,这对短期利润构成压力。

(文章来源:深圳商报·读创)