2025年12月11日,京东工业(07618.HK)正式在港交所主板挂牌上市,发行价为每股14.1港元,然而,京东工业开盘即破发,报13港元,较发行价下跌7.8%,总市值约348亿港元。

这家从京东集团独立出来的工业供应链技术与服务提供商,已成为刘强东商业版图中的第六家上市公司。此前刘强东旗下已有上市公司京东集团、京东物流、京东健康、达达集团(今年已经退市)和德邦股份。

从2023年3月首次递表,到如今第四次尝试终获成功,京东工业港股挂牌首日破发,这家年入超200亿的工业品电商——京东工业的上市之路映射出资本市场对其独特业务模式的审视与考量。

上市历程

四次闯关港交所的曲折路径

京东工业的IPO历程可谓一波三折。根据港交所记录,公司曾于2023年3月、2024年9月、2025年3月三次递表,均因招股书有效期届满而失效。

2025年9月,京东工业第四次向港交所递交招股书,最终在11月23日通过上市聆讯,确定了12月11日的挂牌日期。

此次IPO发行价定为14.1港元,然而,开盘即破发,资本市场用谨慎的投票给出了初步评价。

此次IPO全球发售2.112亿股,按14.10港元的发行价计算,本次发售募集资金总额约29.78亿港元,扣除1.51亿港元上市费用后,净筹资约28.27亿港元。募资所得款用于扩大工业品供应链基础设施,包括采购物业及设备;加强“太璞”数智化平台研发;提升仓储与物流能力;补充营运资金及一般企业用途。

京东工业的前身可追溯至2017年京东集团成立的工业品业务部,2020年正式完成品牌升级,更名为“京东工业”,并开始独立运营,专注工业供应链技术与服务,这也标志京东进军工业品电商,开启产业互联网布局。

作为京东集团生态中的一部分,京东工业与集团之间的关联交易不容忽视。2022年至2025年上半年,京东工业来自关联方的收入累计超过18亿元,同期向关联方采购的金额累计超40亿元。

更为关键的是,京东工业相当一部分收入依赖京东集团平台。2022年至2025年上半年,公司自京东集团平台所得收入分别为67亿元、75亿元、81亿元及37亿元,占同期收入的比重从47.1%降至36.1%,但依然居高不下。

这种依赖还体现在京东工业的股权结构上。上市后,京东集团通过全资子公司持股约77.32%,刘强东间接持股3.68%,保持了核心股东的控股权。

财务表现,增长背后的业务隐忧

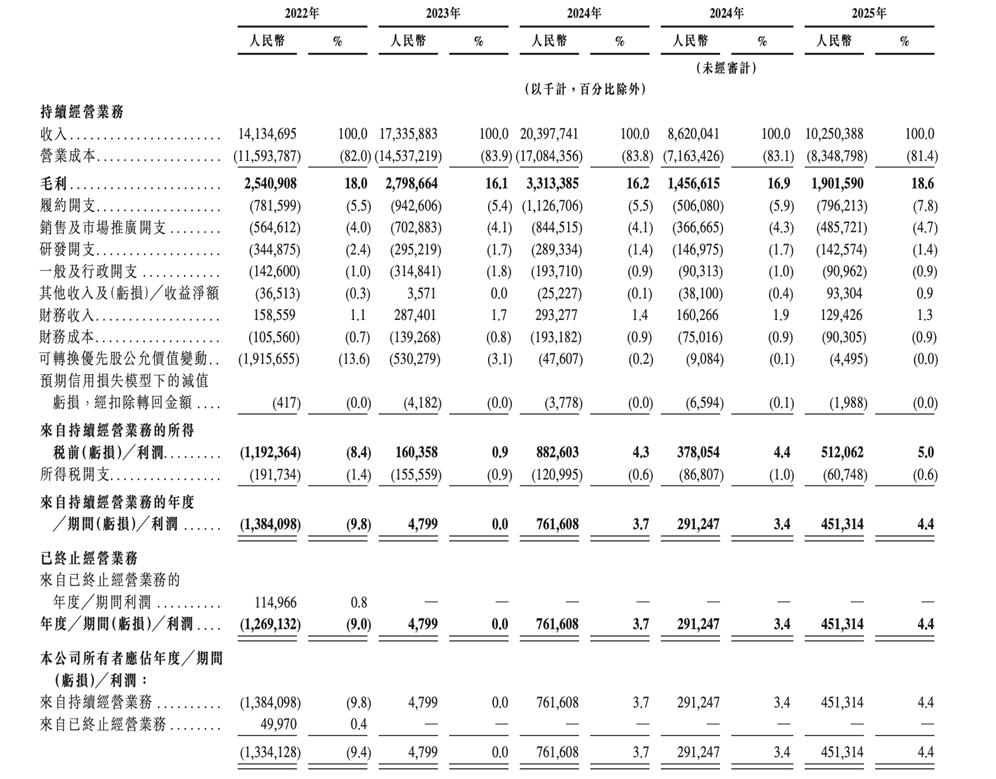

京东工业的营收增长堪称亮眼。2022年至2024年,公司营收从141亿元增至204亿元,复合年增长率达到20.1%。2025年上半年营收进一步增至141亿元,同比增长18.9%。

其盈利能力却并非持续亮眼,2022年净亏损13亿元,2023年才扭亏为盈实现净利润480万元,2024年净利润升至7.6亿元。

来源:招股书

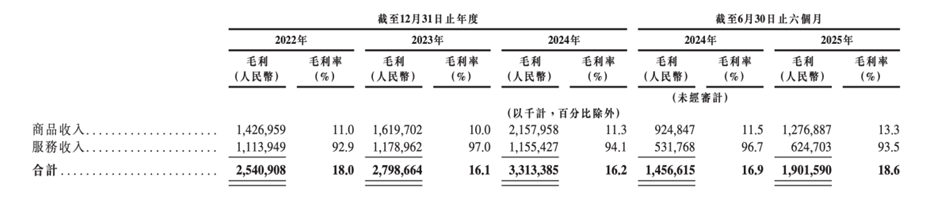

然而,漂亮的增长曲线背后隐藏着结构性隐忧。京东工业的收入严重依赖商品销售,占比高达94%(2024年),而服务收入占比仅为6%,且增长乏力——过去三年一直徘徊在12亿元左右。

这一结构性问题直接反映在毛利率上。2022年至2024年,京东工业的商品销售毛利率分别为11.0%、10.0%和11.3%,而服务收入的毛利率高达90%以上。受低毛利的商品销售主导收入结构影响,公司整体毛利率从2022年的18.0%降至2024年的16.2%。

来源:招股书

京东工业的客户集中度风险同样值得关注。2025年9月20日招股书显示,2022~2024年及2025年1~6月,京东工业归属于重点企业客户的商品收入分别为67亿元、90亿元、114亿元、59亿元;归属于中小企业的商品收入分别为45亿元、52亿元、57亿元、30亿元;归属于其他客户的商品收入分别为17亿元、19亿元、20亿元、7亿元。

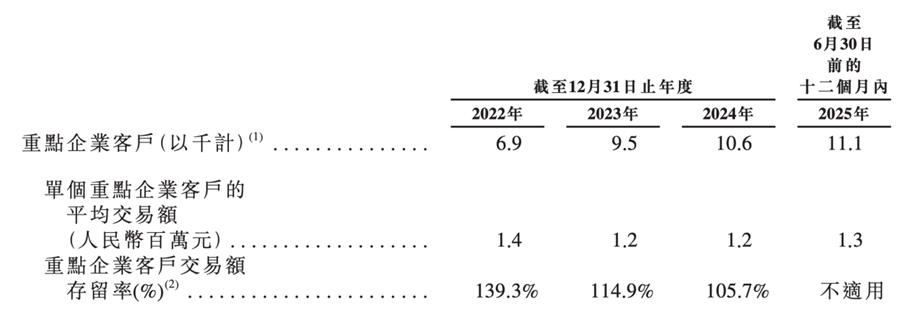

2022年至2024年,来自重点企业客户的商品收入从67亿元增至114亿元,占商品收入总额的比例从51.8%升至59.5%。这意味着公司过半收入来自重点企业客户,且这一比例呈上升趋势。

更令人担忧的是,重点企业客户的存留率呈现下滑趋势。2021年至2023年,京东工业的重点企业客户存留率分别为139.3%、114.9%和105.7%。尽管仍高于100%,但持续下降的趋势明显,这可能意味着在大客户领域的增长动力正在减弱。

来源:招股书

京东工业在招股书中坦言,重点企业客户更倾向于直接采购,而非通过交易平台下单,这导致其交易平台收入从2022年的6.4亿元降至2024年的4.1亿元。

行业竞争,红海市场中的突围挑战

面对激烈的市场竞争,京东工业将“数智化”和“国际化”作为核心战略。公司自主研发的“太璞”数智化供应链解决方案是其核心竞争力。

这一系统通过算法将需求端与供应端精准匹配,实现“万仓合一、万单合一”。

在基础设施方面,京东工业布局了86个核心品类仓,形成“仓配一体”的自营网络。某钢铁企业采用其系统后,库存成本降低40%,采购成本缩减15%;某新能源车企的供应链循环周期缩短23%,最快1小时完成交付。

国际化成为京东工业未来的重要增长点。公司确立“伴随式出海”“海外本土化”“全球一体化”三步走战略,目前已在东南亚、中东、南美及欧洲多个国家设立主体或分公司。

截至2025年6月,京东工业已为超百家中资企业提供出海服务,覆盖墨西哥、印度尼西亚、匈牙利、泰国等国家。

从行业来看,中国工业供应链市场虽规模庞大——2024年达11.4万亿元,预计到2029年将增长至13.8万亿元——但数智化渗透率仍较低,2024年仅为约11%,这意味着巨大的市场潜力,也预示着激烈的竞争。

工业品电商领域主要玩家包括1688工业品、震坤行、鑫方盛、西域等头部玩家;工品一号、固安捷、易买工品等腰部玩家;以及众多长尾部玩家。

2023年底,震坤行登陆纽交所,成为中国MRO赴美第一股,在资本市场抢先一步。

京东工业虽然宣称按2024年交易额计在中国MRO采购服务市场排名第一,规模是第二名的近三倍,但其毛利率水平却低于行业可比同行。2024年,京东工业的毛利率为16.2%,而震坤行同期毛利率为17.2%。

电子商务交易技术国家工程实验室研究员赵振营指出,早期京东工业聚焦MRO浅层采购,未形成“数据反哺制造”的价值闭环,降本增效的实际赋能效果缺乏规模化验证,难以获得资本市场对其长期价值的认可。

京东工业CEO宋春正强调,上市后将持续强化技术能力,深化“数实一体”的供应链服务模式。然而,从“京东的工业部门”蜕变为“工业的京东”,这条路远不如IPO那般顺畅。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)