消费电子巨头长盈精密(300115.SZ)的2025年三季报呈现出矛盾性:前三季度实现营业收入135.10亿元,同比增长11.68%,但归母净利润同比下滑21.25%至4.68亿元。

这张看似不尽如人意的成绩单,却因其在AI硬件、新能源与人形机器人的大举投入,被解读为“牺牲利润换未来”的战略选择。该公司正试图摆脱传统“果链”标签,构建“消费电子+新能源”双主业,并全力冲刺以机器人为代表的“第三极”。

然而远水难解近渴。当下,长盈精密严峻的现金流压力与高企的债务负担,正令其转型之路承压。在这场扩张豪赌背后,能否开花结果,犹未可知。

主业盈利修复,激进扩张背后的财务忍耐

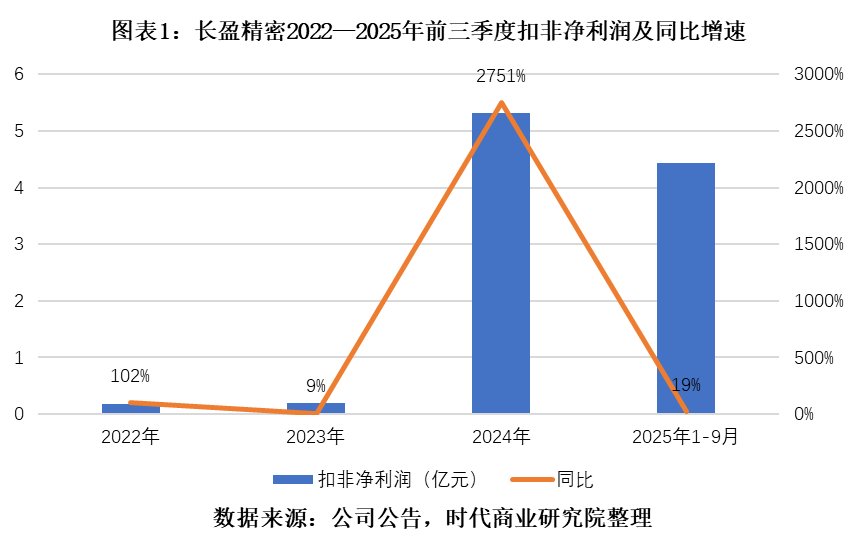

乍看之下,长盈精密前三季度归母净利润超20%的下滑颇为刺眼。

但深入分析,这一下滑主要源于长盈精密2024年同期处置子公司股权产生的高基数影响。若剔除该因素,更能反映其主营业务盈利能力的扣非净利润为4.43亿元,同比增长19.19%,情况较为乐观。

第三季度单季的业绩环比改善更为明显:营收环比增长14.73%,归母净利润环比增长23.42%,毛利率环比提升1.18个百分点至19.72%,显示主营业务正处于修复通道。

虽然盈利好转,长盈精密在费用控制、现金管理和财务结构上均存在不同程度的压力。

2025年前三季度,该公司的期间费用率为14.15%,同比微增0.11个百分点。其中,销售费用率为0.73%,同比减少0.05个百分点;管理费用率为5.11%,同比增加0.18个百分点,基本稳定。

增量费用主要投向了研发端。前三季度研发费用高达10.15亿元,同比增长15.01%,研发费用率维持在7.51%的高位。截至2025年上半年,该公司累计获得授权专利已超过1500项,表明其正为未来的技术卡位储备动能。这样的费用增长是良性的。

再看现金流量表,2025年前三季度,该公司经营活动产生的现金流量净额、投资活动产生的现金流量净额分别为4.44亿元、-17.02亿元,同比分别下滑40.97%、40.62%;而筹资活动产生的现金流量净额为12.11亿元,同比激增210.63%。

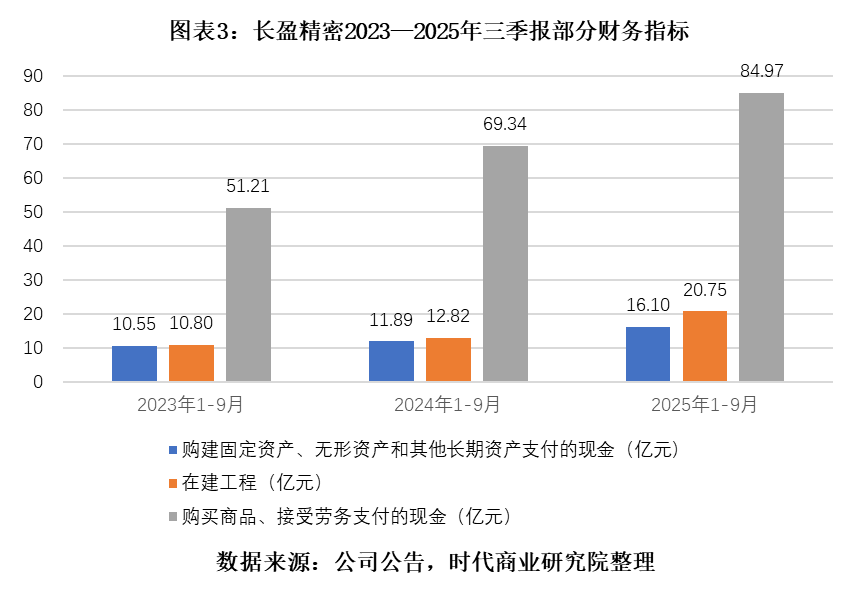

钱投向了哪里?进一步挖掘其三季报发现:购建固定资产、无形资产支付的现金为16.1亿元,同比增长35.45%;在建工程为20.75亿元,同比增长61.82%;购买商品、接受劳务支付的现金为84.97亿元,同比增长22.54%。“两降一增”的净现金流结构明显有些激进,表明该公司赚到的现金流不如花出的多,同时还在大举借债支撑对外投资,导致资金紧绷。

这三项数据代表对厂房、设备、生产原材料、劳务的支出,其显著增长反映出现金流主要用在了新建产线和原料备货,该公司扩张意图十分明显。

长盈精密的扩张是否过于激进?三季报显示存货为39.94亿元,同比增长16.11%;应收账款为38.12亿元,同比增长30.87%;而当期营收增速为11.68%。

存货、应收账款的增速均超过收入增速,似乎有激进扩张导致存货滞销,只能通过放宽信用政策来维持订单份额的嫌疑。

但长盈精密可能不属于此类情况。其证据在于,该公司今年前三季度信用减值损失为0.77亿元,同比大幅下降260.89%,信用管理是改善的;存货周转率为2.84次,微增0.35%,也并未出现问题。

结合该公司购买商品、接受劳务支付的现金大幅增加,时代商业研究院分析认为,上述现象最可能的原因是该公司在为产能释放做准备。

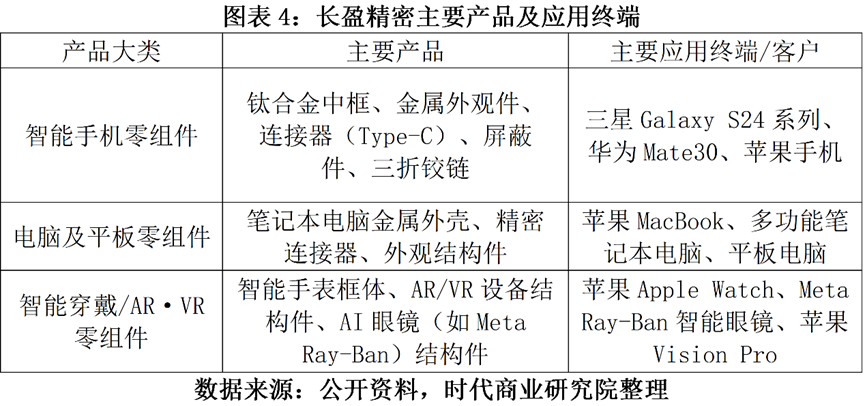

长盈精密今年“三线开拓”的成果佐证了这一观点——在消费电子领域,该公司已为Meta等全球头部品牌的AI眼镜供应结构件,并在AI PC、智能手表等领域的非金属结构件取得突破。三季报显示,深圳长盈、江苏雷匠等公司正在扩建产能;在新能源领域,四川宜宾、江苏常州等地的动力电池结构件生产基地产能逐步释放;在机器人领域,该公司已与国内外多家人形机器人头部品牌建立合作,并已有订单进入量产。

综上来看,长盈精密是由需求增长驱动产能增长,导致短期财务承压,并非盲目扩张,其未来订单兑现后的业绩值得期待。

尽管如此,短期的大规模扩张却也直接推高了长盈精密的债务水平。截至第三季度末,该公司有息资产负债率处于33.14%的较高水平,资产负债率升至61.30%,流动比率为1,濒临警戒线。若业务扩张不及预期,其偿债风险仍需重视。

12月8日,时代商业研究院就现金流、偿债能力等问题发邮件并致电长盈精密进行询问。截至发稿,该公司尚未答复。

告别普涨时代,切入AI硬件谋结构性增长

全球消费电子行业在经历长期调整后,2025年正步入一个由技术创新驱动的结构性复苏阶段。

智能手机作为最大市场,今年表现较为疲软。根据国际数据公司(IDC)数据,2025年第三季度全球智能手机出货量达3.227亿部,同比增长2.6%;而中国智能手机出货量约6846万部,同比微降0.5%。

多家机构指出,消费电子未来的增长动力来自新兴市场、产品替换周期和高端创新。其中,以AI技术为驱动的新兴产品如AI PC、AI手机及可穿戴设备将成为亮点。这意味着行业已告别普涨时代,进入一个需要精准捕捉细分机会的时期。

作为传统消费电子巨头,长盈精密展现出了对市场变化的适应能力。

首先,该公司正稳步摆脱“果链”标签,主动降低对单一大客户的依赖。2024年年报显示,该公司前五大客户贡献收入占比为74.92%;而第一大客户占比为26.52%,该数字自2021年以来持续下降。

与此同时,长盈精密构建了覆盖苹果、三星、华为、Meta等全球头部品牌的多元客户矩阵,采用深度参与客户的高端创新项目策略,例如开发符合下一代AI笔记本电脑轻薄高强要求的先进结构件。

更具想象空间的,是对下一代终端的前瞻卡位。在AI硬件浪潮中,长盈精密已成功切入AR/VR(AI眼镜)赛道,成为北美头部AI眼镜客户的核心供应商,提供从结构件到电池壳等多种零部件。

此外,该公司同步大力布局铜连接等AI算力相关领域,于今年4月收购了深圳威线科电子51%的股权,丰富了高速铜连接模组产品线,为海外连接器头部客户及AI服务器客户提供产品。

这些布局表明,长盈精密正凭借其精密制造能力,从传统的手机与电脑市场,横向拓展至代表未来计算与交互方向的AI硬件新蓝海,力图在消费电子领域的存量竞争中保持领先优势。

新能源立起“第二支柱”,机器人叩响“第三极”

在消费电子板块增长乏力的大背景下,长盈精密早已瞄准更具增长前景的新能源和机器人赛道。

新能源业务成为长盈精密过去四年最成功的战略拓展,已成长为公司的“第二增长支柱”。该公司产品线覆盖动力电池结构件、高压电连接及氢燃料电池双极板等,主要服务于以宁德时代为代表的国内电池巨头以及部分海外新能源车企。

2025年上半年,该公司新能源业务延续高增长态势,贡献了29.39亿元收入和4.23亿元利润,占比分别达到34.01%、26.13%。

人形机器人业务则可能成为长盈精密增长潜力的“第三极”。

凭借在精密制造领域长达20年的积累,该公司2017年切入了特斯拉供应链,为Optimus机器人提供关节齿轮、轴承、结构件等精密零部件。2024年,长盈精密与Figure AI达成合作,为其人形机器人提供精密零组件。2025年7月,长盈精密在互动平台确认其人形机器人业务已进入量产阶段。

机器人业务收入正在经历“从0到1”的指数级增长:2024年全年相关收入为1011万元,2025年上半年已超过3500万元,而截至8月底,年内累计交付价值已突破8000万元,不到一年时间已增长超8倍。

目前,该公司供应的产品料号超过400个,主要集中在灵巧手上的精密传动件,并正向价值量更高的大尺寸传动件拓展;深圳机器人智能制造产业园预计于2025年年底投产,提供配套产能。

能够进入高标准的海外头部机器人厂商供应链,产生收入且规模快速增长,反映出长盈精密具备扎实的技术和生产能力,其机器人业务的放量亦受到市场看好。

核心观点:主业盈利能力修复,扩张性投入具备前瞻性,重点关注业绩兑现

长盈精密的2025年三季报,展现了一家制造企业在战略扩张期的典型矛盾:以短期财务承压为代价,谋求长期发展潜力的释放。

其扣非净利润的增长揭示了主营业务盈利能力的真实改善,而紧绷的现金流与攀升的债务压力则主要源于该公司为AI硬件、新能源、机器人三大赛道进行的研发投入、产能建设与下游备货。

该公司的核心叙事已从传统的“果链”标签,转向“消费电子+新能源+机器人”的三线开拓。新能源业务已成为坚实支柱,机器人业务更呈现爆发式增长潜力,而消费电子则通过卡位AI硬件寻求结构性机会。总体而言,这是一场“以时间换空间”的战略豪赌。其最终成败,将取决于扩张性投入能否如期兑现为收入与利润。

(文章来源:时代周报)