“药妆茅”跌落神坛。

12月9日,贝泰妮(300957.SZ)股价报收于40.31元,市值仅172亿元,不及四年前巅峰时的零头;距2021年7月初1200亿元市值缩水超1000亿元。

公开资料显示,2021年3月25日,贝泰妮在创业板正式挂牌上市。这家主营“薇诺娜”品牌的药妆企业,以超51倍的发行市盈率(47.33元/股)亮相资本市场的同时,上市首日还创下了244%的涨幅,惊艳A股。

之后短短的4个月,股价又一路高歌创下了287元(前复权)的历史新高。然而,“药妆茅”贝泰妮同样是无力打破“上市即巅峰的宿命”。

如今,四年多过去了这家曾经是护肤品类耀眼的明星公司,在原始股东不断减持套现与前三季度扣非净利润创上市新低的伴随下,股价一泻千里,徘徊在40元左右……

前三季扣非净利近“腰斩”

股价暴跌的背后,是这家公司不景气的经营数据。

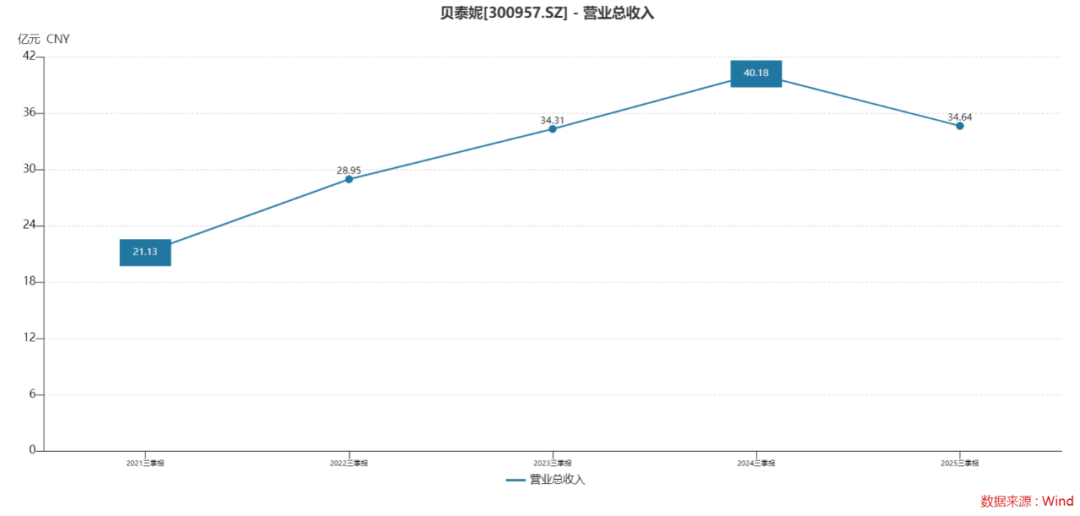

2025年第三季度,贝泰妮实现营业收入10.92亿元,同比下滑9.95%。拉长时间线看,颓势更为明显:2025年前三季度累计营业收入34.64亿元,较上年同期下降13.78%。总体来看,今年前三季度,公司营收已出现两位数大降,昔日的高增长光环不见了。

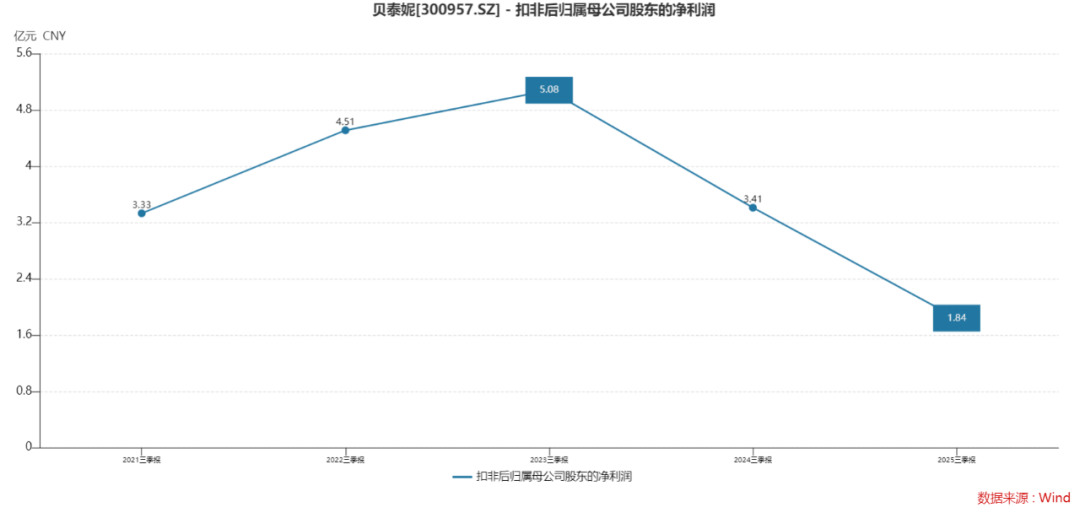

更为关键的是,反映公司持续经营能力的扣非净利润在前三季度则出现断崖式下滑。

2025年1-9月,贝泰妮扣非后净利润为1.84亿元,同比大幅下降46.17%,接近“腰斩”。

然而,单看第三季度,利润端却上演了戏剧性的“变脸”,当季归母净利润为2522万元,同比激增136.55%。这种季度间的剧烈反差,并非业务增长,而是公司施展了“销售费用调控术”。

根据财报,第三季度公司销售费用率同比下降9.79%至50.64%。长江证券在研报中直接指出,三季度净利润扭亏的主因正是“费率优化带来的盈利能力回升”。这与公司上半年及前三季度整体销售费用率高企、侵蚀利润的情况形成了鲜明对比。

尽管第三季度单季销售费用率有所下降,但纵观今年前三季度,贝泰妮的销售费用负担依然沉重,是侵蚀其利润空间的主要因素。

数据显示,2025年前三季度,公司销售费用高达18.38亿元,销售费用率攀升至53.06%。这意味着,公司每获得100元收入,就有超过53元需要投入到营销和销售活动中。

如此高的费用率水平在消费品行业中极为罕见,严重挤压了公司的盈利空间。对此,贝泰妮的解释是,销售费用的投入严格服务于业务拓展与品牌长期建设。

而对于这样的业绩表现,贝泰妮似乎还比较“认可”,“公司阶段的业绩波动是当前市场环境与公司主动进行策略调整共同作用的结果。”贝泰妮表示,“公司核心大单品市场表现稳健,薇诺娜特护霜的复购率仍保持行业较高水平。公司始终将通过提升产品力与服务来维持用户粘性作为核心工作。”

多品牌策略待发力

交出这份扣非净利创上市新低“答卷”的背后是,公司核心品牌“薇诺娜”收入大幅下滑。

数据显示,2025年上半年,主品牌“薇诺娜”营收19.50亿元,同比锐减18.4%。

这意味着,公司超过八成的收入来源正在收缩。

一直以来,贝泰妮营收高度集中于“薇诺娜”。2022-2024年,该品牌的营收占比分别为97.43%、94.02% 和 85.58%。

与此同时,“薇诺娜”的质量一直被诟病,近年来却频繁陷入产品质量风波。

2024年9月,职业打假人王海发布视频,指控“薇诺娜”清痘修复精华液存在非法添加防腐剂苯氧乙醇的问题。

检测结果显示,三份来自不同电商平台的产品均检出苯氧乙醇,含量在0.137%至0.14%之间。这一成分未在产品成分表中标注,与《化妆品标签管理办法》规定不符。

贝泰妮回应称,苯氧乙醇是“复合原料”带入的微量成分,并非主动添加,且含量远低于国家规定的1%最大允许浓度。

但根据《化妆品标签管理办法》,含量超过0.1%的成分必须在标签中标明,而苯氧乙醇上述三次检测的实际均量为0.125%。

更为严重的是,早在2022年,“薇诺娜”就曾因“高保湿修护面霜”存在发臭、使用过敏等问题引发关注。消费者反映部分批次产品伴有臭味和氨味,使用后出现泛红刺痛、灼烧感等过敏反应。

截至2025年12月6日,在黑猫平台上搜索“薇诺娜”,仍有高达2606条投诉包含这一关键词。

对于产品质量,贝泰妮表示,公司始终将产品安全与消费者权益置于首位,已建立完善的、贯穿产品全生命周期的质量管理体系及高效的消费者投诉响应与处理机制,确保所有市场行为合规。我们持续优化用户反馈的响应与处理机制,以妥善解决各类问题。

或许是为了降低“单一品牌依赖症”,贝泰妮推行多品牌战略,先后推出或收购“薇诺娜宝贝”、“瑷科缦(AOXMED)”、“贝芙汀”、“Za姬芮”和“泊美”等品牌,还投资身体护理品牌“浴见”。

但从经营数据来看,这一战略表现似乎并不理想。

数据显示,今年上半年“姬芮”与“泊美”品牌分别实现营收2.12亿元与0.24亿元,同比分别下降11.5%与4.7%。

目前,这两个品牌或许已经成为公司的“包袱”。

资料显示,贝泰妮在2023年以合计5.36亿元并购悦江(广州)投资有限公司51%股权,将“姬芮”、“泊美”两大美妆品牌纳入麾下。

当时悦江投资管理层承诺,2023年至2025年净利润分别不低于5000万元、8000万元和1.05亿元,三年累计净利润不低于2.35亿元。

但实际业绩却远不及承诺。2023年完成率仅为86.2%,2024年更是低至34.47%,而2025年至今仅完成不足三成。

按协议规定,悦江投资需无偿转让19.6%的股权作为补偿。

相较之下,高端品牌“瑷科缦”则增速显著。上半年营收5147万元,增长93.89%,但其体量较小不足总营收3%。

同期,专注婴童护肤的“薇诺娜宝贝”表现稳健,营收1.1亿元,同比增长8.6%,也唯一增速超行业均值的亿元品牌。

从产品类别分析,护肤品作为公司基本盘,上半年贡献营收20.01亿元,占比最高,但同比下滑12%。医疗器械类产品营收为1.16亿元,同比大幅下降55.8%,调整幅度较大。彩妆类产品营收2.39亿元,同比略降7.1%。

事实上,贝泰妮的业绩表现与行业整体复苏也存在一定偏差。数据显示,2025年上半年,化妆品行业整体复苏,限额以上零售总额同比增长2.9%。

这一偏差的背后,是贝泰妮主品牌承压之下,收购而来的各子品牌又未能有效分担增长压力。但贝泰妮目前对多品牌化运营却仍然充满信心。

“公司多品牌矩阵战略是长期系统性工程,正按既定规划稳步推进。新品牌的培育是长期过程,目前‘瑷科缦’等品牌的成长态势符合公司预期。”贝泰妮表示,“对新收购品牌的整合工作正按计划稳步推进,公司对多品牌共同驱动增长的未来格局充满信心。”

不过,线上线下渠道双降的事实,也给贝泰妮敲响了警钟。

数据显示,今年上半年,贝泰妮线上渠道实现营收17.43亿元,同比下降5.9%。但公司也曾表示“线上自营店铺平均获客成本已经出现了上升的情况”,这无疑会进一步压低利润空间。

同期,线下渠道受行业环境影响收缩显著,营收4.24亿元,同比大幅下降41.7%;线上线下融合(OMO)渠道营收1.91亿元,同比也下降10%。

对于公司OMO战略(线上线下融合)见效缓慢的问题。贝泰妮给出的解释是,OMO战略正处于深化整合期,其成效释放需要一定周期。“面对渠道变迁,公司正积极优化策略,加速布局新兴渠道。”

值得注意的是,在多品牌收效不尽人意和线上线下渠道双降的情况下,贝泰妮的原始机构股东与内部股东均坚定了减持步伐。

据公开资料,2022年3月,贝泰妮股份限售期结束,红杉资本所持股份全部解禁,市值高达171亿元。从此开始,这家最早参与贝泰妮投资的机构开启了持续减持之路。

2022年第二季度,红杉聚业减持贝泰妮4%股份,套现31.39亿元。当年第三到第四季度,继续通过大宗交易减持3%股份,套现18.26亿元。

截至2023年4月3日,红杉聚业已累计减持贝泰妮7%的股份,持股比例从上市时的25.39%降至14.58%。

这一趋势在2025年仍在继续。在4月25日,询价转让2%股份的基础上,7月24日,红杉聚业又计划再次减持不超过总股本2%的股份。

数据显示,截至10月28日,经过连续三年多的轮番减持套现,红杉聚业持股比例已降至7.66%,累计套现约62亿元。

除机构投资者外,公司内部人士也在加速撤离。臻丽咨询控股股东为薇诺娜联合创始人董俊姿。

2025年5月6日,贝泰妮披露的简式权益变动报告显示,臻丽咨询从2022年7月1日至公告日,通过集中竞价、大宗交易与询价转让累计减持公司股份4.28%,持股比例跌破红线降至4.53%。之后再减持也无须提前披露减持计划。

三季报显示,臻丽咨询清仓离场的意味浓烈,再次减持750万股,持股比例仅剩2.74%,照此速度年报披露时恐难匿其踪迹。

《产业资本》据公开数据统计,臻丽咨询三年累计减持贝泰妮股份6.07%,约合1824万股,按披露最低33.03元的减持价格计算,套现金额约6亿元。

显然,在早期投资机构与创始团队成员合计套现近70亿元的示范下,贝泰妮的原始股东群体又是否会进入到了一个集中获利了结阶段?《产业资本》将持续给予关注。

(文章来源:产业资本)